法人税の節税より消費税の節税を考えなくてはいけない3つの理由

目次

節税を考えるなら法人税ではなく消費税では?

巷でいわれる「節税」というのは、主に法人税が対象となっているでしょう。

ただ、よく考えてみると、実は、法人税の節税以上に消費税の節税のほうを考えたほうが良いのではないかという気もします。

そこで、今回は、なぜ、法人税の節税よりも消費税の節税を考えなくてはいけないのかという3つの理由を見ていこうと思います。

金額的に法人税額よりも消費税額が大きい

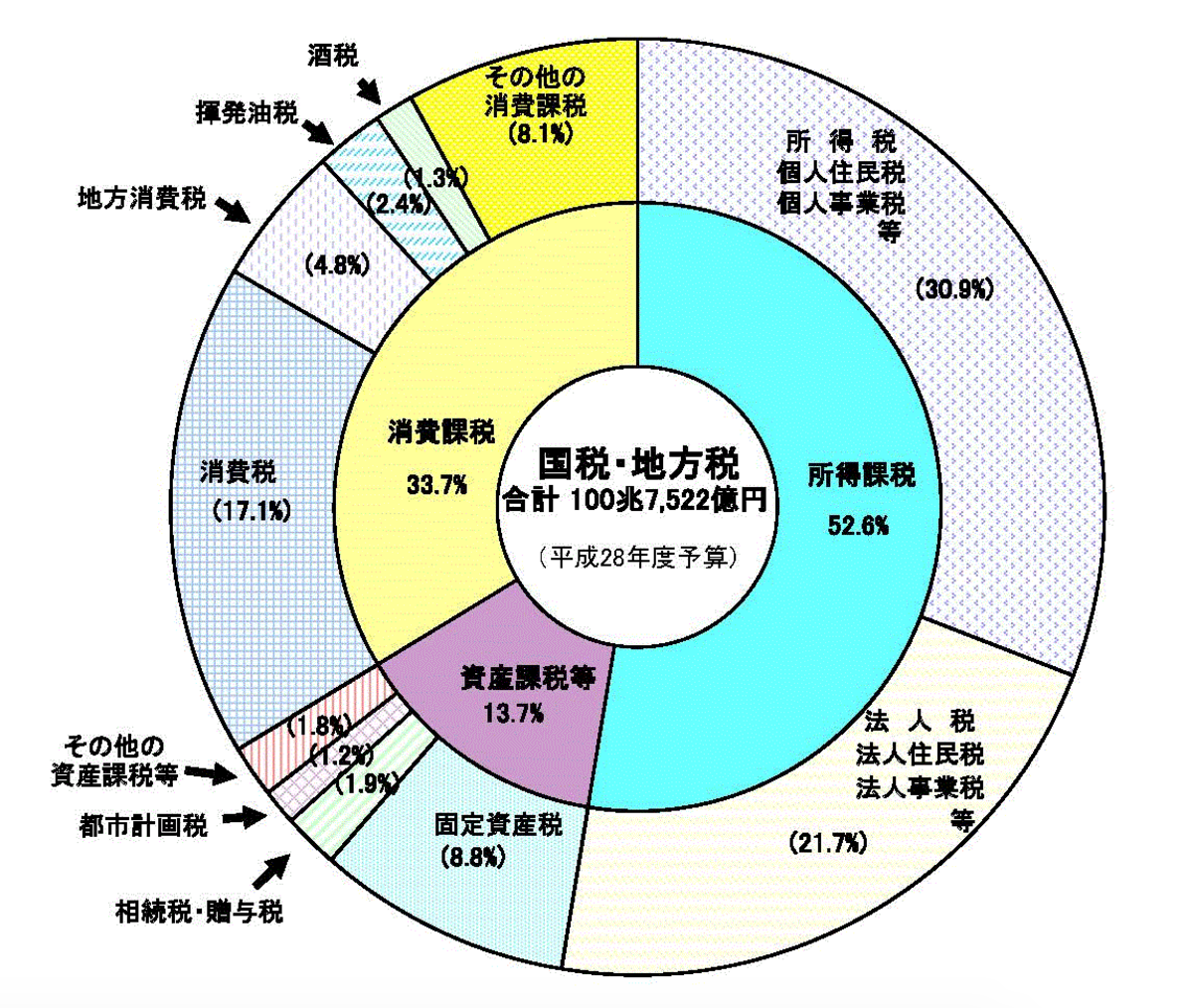

主な税金として頭に浮かぶのは、法人税、所得税、相続税、そして消費税でしょうが、もっとも税収が多いのはどの税目でしょう?

国税、地方税を合わせて考えると、所得税(住民税等含む)が全体の30.9%で最大の税目です。

ちなみに、法人税(事業税等を含む)が21.7%であり、実は、相続税(贈与税含む)はたった1.9%のマイナーな税金なのです。

それに対して、消費税(地方消費税含む)は全体の21.9%であり、すでに法人税の税収と肩を並べています。

(出典:「国税・地方税の税目・内訳」財務省)

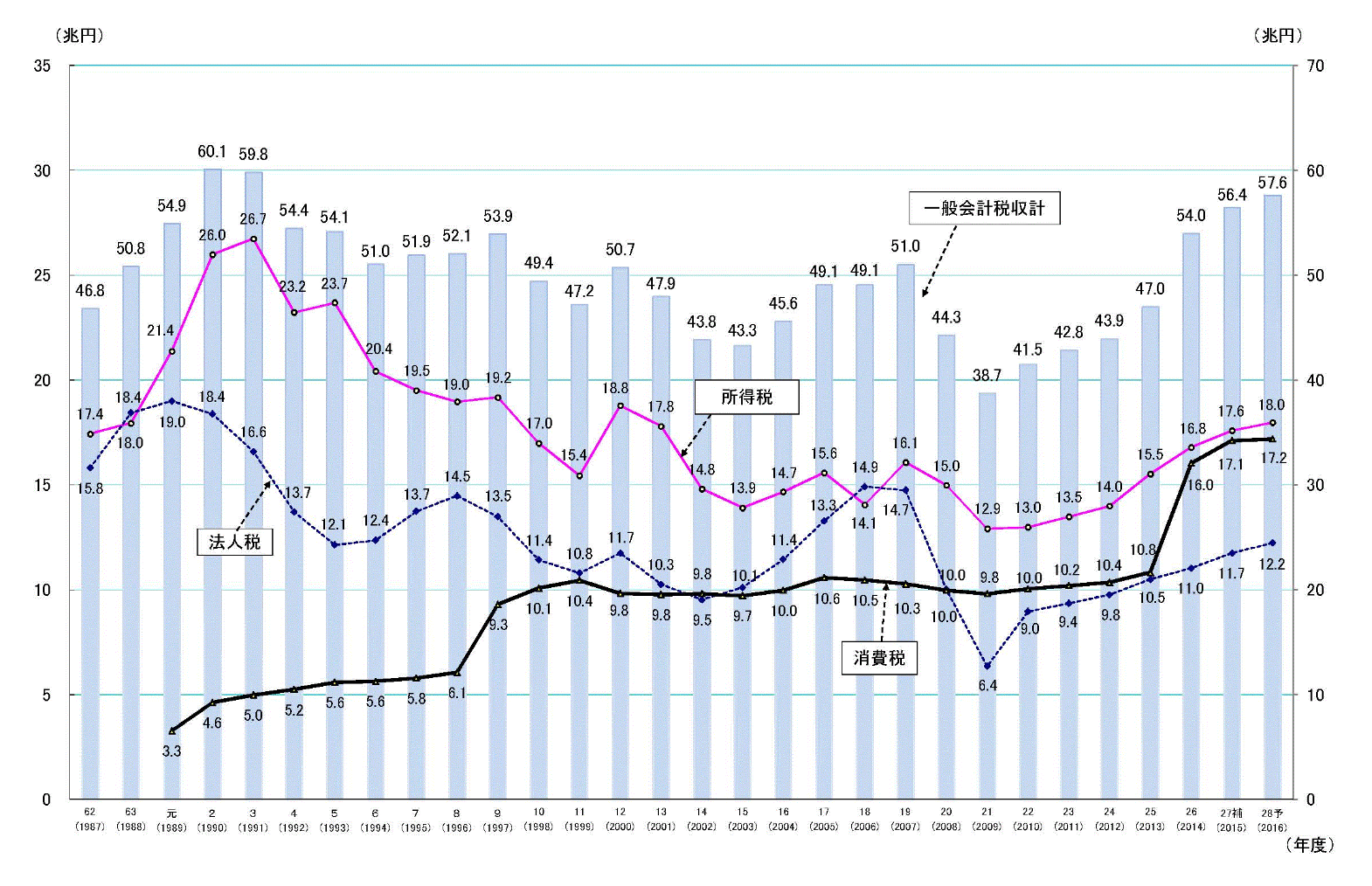

さらに、法人税は、国際比較の中で軽減される一方、消費税は今後増税されることが既定路線であり、消費税と法人税の差は拡大していくはずです。

(出典:主要税目の税収(一般会計分)の推移 財務省)

まあ、なにも国の税収の大きさなど比べなくても、利益水準がそれほど高くない中小企業では、既に「納税している金額で最も大きいのは消費税」というところが多いのではないでしょうか。

金額が大きければ、当然その税負担軽減効果も大きくなりますので、消費税の税負担軽減策に注目するのは当然です。

節税効果が繰延型ではなく永久型が多い

ひとことで「節税」といわれることも、実は、大きく3つのもの分けられると私は考えております。

それは、

・税負担軽減の効果が単なる税金支払時期の延期に過ぎない「繰延型節税」

・税負担軽減の効果が将来に渡っても取り戻されることのない「永久型節税」

・税負担軽減の効果が法の盲点を突くことで得られ改正で無くなる可能性もある「租税回避行為」

世の中で言われる法人税についての節税対策というのは、今期の損金を増やして税金の支払いを減らしたものの後でほぼ同額の税金の支払いが増える「繰延型」が全体の9割程度を占めます。

もちろん、税金を早く支払ったところで、何も得をすることはなく、その税負担軽減分を新たな投資に振り向けることで新たな投資利益を得るチャンスもあります。

ですから、繰延型節税であっても、「追加の資金負担がなければ」やったほうが良いのは間違いないです。

しかし、生命保険や不動産などの節税商品は、その購入のための資金負担が先に出ます。

つまり、先に手許の資金が少なくなるので、その資金があれば得られたであろう投資利益を失う「機会損失」が生じている事になります。

トータルの税負担がそれ以上に減るのであればいいですが、後で税負担が増えてしまい、単に税金の支払期限を延期する効果しかないのに、機会損失が生じているのであれば、その節税対策はやるだけ損をするということになるのです。

やったほうがよい節税とやってはいけない節税を見分けるたったひとつの基準

一方、消費税については、「納税義務」や消費税の納税額を計算する際に「控除される消費税額」の計算方法についていくつかの選択肢があります。

それらを選択することで得られる税負担軽減効果は、後でその負担が増えて取り戻されることは、幾つかの例外はありますが、原則ありません。

消費税の控除方式の選択で税額に大きな差が!個別対応方式と一括比例配分方式

つまり、消費税の節税は「永久型」の節税だと言えます。

また、その選択や施策に際して、追加のコストはほとんどかからないことが多いのです。

単に税金の支払期限を延期するに過ぎない節税よりもその税負担軽減効果が取り戻されることのない節税を考えたほうが良いのは当然でしょう。

税務調査で法人税だけでなく消費税も重視される時代に

税務調査の対象税目は、主に法人税・消費税・源泉所得税ですが、その中でも特に法人税について、除外された売り上げや本来当期に計上すべき益金がないかや当期の損金とするのが正しいのかなどがチェックをされています。

ただ、法人税を取ろうにも黒字法人は全体の30%しかなく、赤字法人の漏れた益金などを多少見つけたところで追徴課税は出ません。

それに対して、消費税は、赤字法人でも黒字法人でも、その税務処理に誤りがあれば、追徴課税ができます。

そのためか、最近は、徐々に消費税のチェックのウエイトが高まっています。

事実「外注費とされたものが雑給ではないのか」などというのは、税務署にとって税務調査に行けば追徴課税できる可能性の高い「税務調査の重点項目」となっています。

今後もこの傾向が強まるのであれば、より消費税の処理について丁寧に取り組む必要があるでしょう。

消費税については、どちらかと言うと「経理担当者が注意すべきものである」という考えが、社長には強かったかもしれません。

しかし、実際には、新規法人の設立や給与額の決定、処理方法の事前選択などにより、税負担が大きく変わる大切な「社長の意思決定事項」なのです。

そしてその選択のミスが取り戻せないという税理士にとっても非常にその取り扱いが怖い税目です。

今後は、税率がさらにアップし、「インボイス方式」への変更など消費税の仕組みが根底から大きく変わろうとしています。

軽減税率によるインボイス必須化は消費税導入以来最大の改正である

ですから、これからは、経理担当者任せではなく、社長も消費税に精通する必要があるのです。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を