税務で悩ましい「生計を一にする(同一生計)」とは?|養育費の支払いをしている子供はどちらの扶養親族?

目次

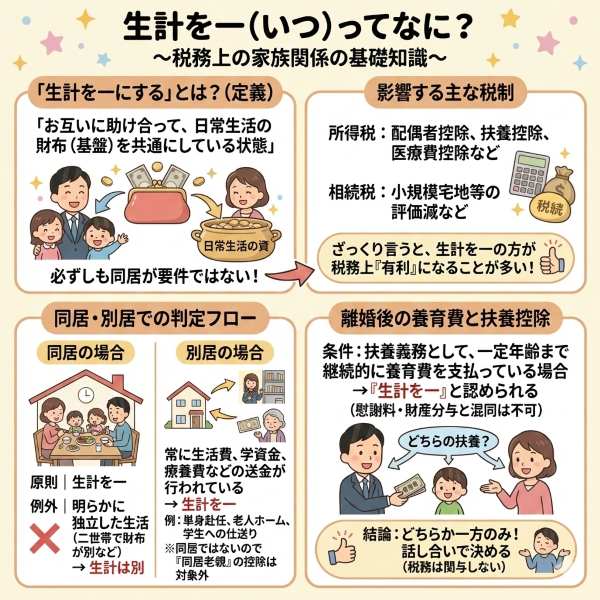

生計を一ってなに?

税務では、家族関係について、「生計を一(いつ)にする」とか「同一生計」という言葉がよく出てきます。

その「生計が一か否か」によって大きく課税関係が変わるのですが、実際には、この判断は微妙なところがあり悩ましいところです。

そこで、今回は、税務上「生計を一にする」「同一生計」の判断基準についてまとめてみることにします。

生計を一にするが影響する規定

生計を一にするか否かで取り扱いが変わる項目には次のようなものがあります。

所得税

配偶者控除、配偶者特別控除、扶養控除、寡婦控除、雑損控除、医療費控除、社会保険料控除、生命保険料・地震保険料控除、青色事業専従者給与、白色事業専従者控除など

相続税

小規模宅地等の評価減など

これらは、ものすごくざっくりというと「生計を一にしている」と判断される方が税務上控除が大きくなり有利であるといえます。(青色事業専従者給与、白色事業専従者控除は「生計を一にする親族への支払い」に対する規制とその代償です)

「生計を一にする」の判定

では、「生計を一にする」のはどんな状態なのか。

まず、重要なのは必ずしも同居をしていることが生計を一にする要件ではないということです。

国税全般を規定する「国税通則法」の基本通達では次のように定義がされています。

この条第2項第2号の「生計を一にする」とは、納税者と有無相助けて日常生活の資を共通にしていることをいい、納税者がその親族と起居を共にしていない場合においても、常に生活費、学資金、療養費等を支出して扶養している場合が含まれる。

なお、親族が同一の家屋に起居している場合には、明らかに互いに独立した生活を営んでいると認められる場合を除き、これらの親族は生計を一にするものとする。国税通則法基本通達46条関係

ここから言えることは、「生計を一にしている」とは、お互い助け合って日常生活の基盤を共通にしていると広く捉えており、

同居している

原則|生計を一にする

例外|明らかに独立した生活を営んでいるなら生計は別

同居をしていないとしても

常に生活費、学資金、療養費等を支出して扶養している場合は生計を一にする

ということです。

また「所得税基本通達」でも、以下のように定められています。

「生計を一にしている」とは、必ずしも同一の家屋に起居していることをその要件とするものではなく、次のような場合には、それぞれ次によることとなる。

(1) 勤務、修学、療養等の都合上他の親族と日常の起居を共にしていない親族がいる場合であっても、次に掲げる場合に該当するときは、これらの親族は生計を一にするものとされる。

イ 当該他の親族と日常の起居を共にしていない親族が、勤務、修学等の余暇には当該他の親族のもとで起居を共にすることを常例としている場合

ロ これらの親族間において、常に生活費、学資金、療養費等の送金が行われている場合

(2) 親族が同一の家屋に起居している場合には、明らかに互いに独立した生活を営んでいると認められる場合を除き、これらの親族は生計を一にするものとされる。

所得税基本通達2-47

言っていることは、当然ながらほぼ一緒です。

つまり、単身赴任者にとっての自宅に残した配偶者や親族や老人ホームに入居している老親なども「生計を一」にしている親族であるということになります。

*同居はしていないので「同居老親」としての扶養控除は適用できません。

養育費の支払いをしている子供はどちらと「生計を一」なのか

また、最近取り扱いが確認されたものに「養育費の支払いをしている子供」は「生計を一にする」に該当するのかというものがあります。

その取り扱いについては

離婚に伴う養育費の支払が、

・扶養義務の履行として

・「成人に達するまで」など一定の年齢に限って行われるものである場合には、

その支払われている期間については、原則として「生計を一にしている」ものとして扶養控除の対象として差し支えないとされています。

ただし、慰謝料又は財産分与の総額が養育費の支払を含むものとして決められており、その支払が継続的に行われている場合には、養育費の額が明示できないので「生計を一にする」とは認められません。

では、子供を養育している側(通常は元妻)と養育費を負担している側(通常は元夫)のどちらもがその子供を扶養親族として、所得控除を受けられるのでしょうか?

この場合には、どちらか一方しか、扶養親族としての控除を受けることはできません。

それは、どちらなのか。そこまでは税務は取り決めておらず、両者で話し合えということなのかと。

まあ、どう話し合うのかは、よくわからないですけどね。一年おきにというわけにもいかんでしょう。

生計を一にするかどうかの判定(養育費の負担)|タックスアンサー

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を