新型コロナウィルス禍が自然災害被災者債務整理特例に|法的整理を伴わず債務の減免も

目次

自然災害被害者への債務整理特例

地震や台風などによる自然災害により住宅などが全壊した場合、多額の住宅ローンを抱えた個人や事業性のローンを借りている個人事業主の再起は、とても困難になります。

本来は、自己破産手続きにより、財産をすべて失って再スタートを切るものなのでしょうが、それはあまりにも酷というもの。

そこで、自然災害により財産を失い、借金が返済できなくなった場合には、破産手続をしないでも、債権者との合意があれば債務の減免などによる債務整理の余地があります。

このときにどんなルールで行うのかという指針を金融機関等関係団体が”自主的”に定めたものが「自然災害による被災者の債務整理に関するガイドライン」というものです。

その「自然災害債務整理ガイドライン」に、この度『「自然災害による被災者の債務整理に関するガイドライン」を新型コロナウイルス感染症に適用する場合の特則』が加わったのです。

そこで、今回はこの「自然災害債務整理ガイドライン・新型コロナ感染症特則」についてまとめてみようと思います。

自然災害債務整理ガイドライン・新型コロナ感染症特則の概要

趣旨

新型コロナウイルス感染症の影響を受けたことによって、住宅ローンや事業性ローン等の債務を弁済できなくなった個人債務者に対して、本来であれば必要な自己破産手続きをせずとも債務整理を円滑に進めることで債務者の自助努力による生活や事業の再建を支援することを目的としています。

適用日

2020年12月1日より

新型コロナウイルス感染症の影響に係る基準日

2020年2月1日

対象債務

(1)2020年2月1日以前に負担していた既往債務

(2)2020年2月2日以降2020年10月30日までに新型コロナウイルス感染症の影響による収入や売上げ等の減少に対応することを主な目的として以下のような貸付け等を受けたことに起因する債務

① 政府系金融機関の新型コロナウイルス感染症特別貸付

② 民間金融機関における実質無利子・無担保融資

③ 民間金融機関における個人向け貸付け

つまり、2020年2月1日以前から借りていた融資だけでなく、2月2日以降10月30日までに借りた「新型コロナ緊急融資」についても、債務免除の対象となりうるということです。

対象者

次の「すべて」の要件を備える個人である債務者は、本特則に基づく債務整理を申し出ることができます。

① 新型コロナウイルス感染症の影響により収入や売上げ等が減少したことによって、債務を弁済することができないこと

② 弁済について誠実であり、その財産状況を債権者に対して適正に開示していること

③ 基準日以前に、債権者の同意もなく期限の利益喪失事由に該当する行為がなかったこと

④ 破産手続や民事再生手続と同等額以上の回収を得られる見込みがあること

⑤ 債務者が事業の再建・継続を図ろうとする事業者の場合は、その事業に事業価値があり、債権者の支援により再建の可能性があること

⑥ 反社会的勢力ではなく、そのおそれもないこと

⑦ 破産法に規定する免責不許可事由がないこと

なお、あくまでも個人が対象であり、法人はこの制度の対象外です。

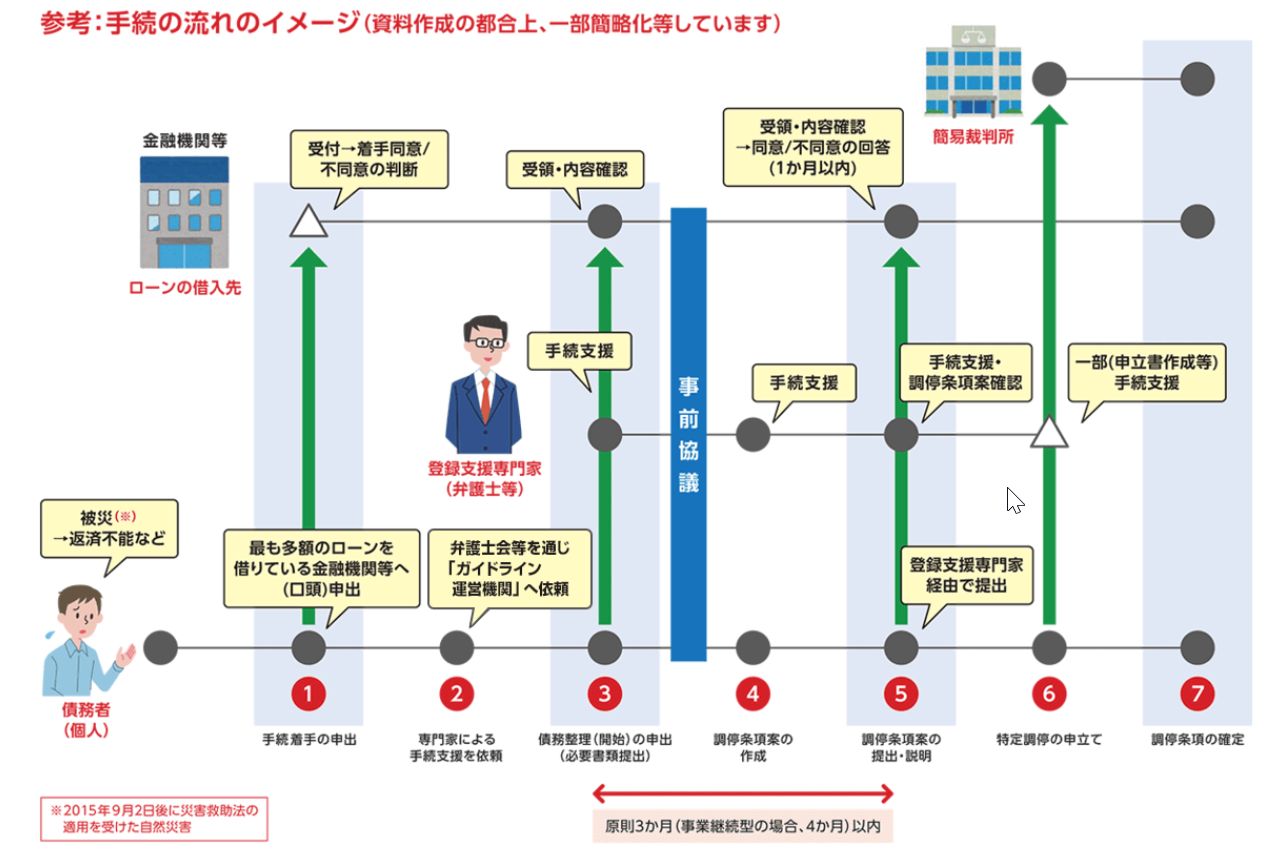

具体的な手続き

具体的には、

・債務者が最も多くの借り入れをしている金融機関に「ガイドライン着手」を申し出ることで、

・弁護士等の専門家が債務の減免などを含めた「調停条項案」を作成し、

・すべての金融機関も承諾を得られたら、簡易裁判所に「特定調停」を申し立てます。

特定調停が成立したら、その内容通りに債務の減免などを受けながら返済をし、再起を図っていくということです。

手続きの流れ|東日本大震災・自然災害被害者債務整理ガイドライン運営機関

破産とガイドラインに基づく特定調停の違い

では、破産とこの「自然災害債務整理ガイドラインに基づく特定調停」ではなにが異なるのでしょうか?

次の3つが「自然災害債務整理ガイドライン」活用のメリットと言えます。

弁護士費用は国が負担

破産などの法的手続きについては、弁護士費用などは債務者本人が負担すべきですが、この自然災害ガイドラインに基づく特定調停では、必要な弁護士費用等を国が負担してくれます。

個人信用情報への登録をしない

破産の場合には、その事実が信用情報登録機関の個人信用情報に登録がされるため、いわゆる「ブラックリスト」に載ってしまうことで新たにローンが組めないなど再起のハードルが上がってしまいます。

しかし、このガイドラインに基づく特定調停の場合、信用情報登録機関への個人信用情報の登録・報告を行わないので、新たな資金調達の道が残されることになるのです。

財産の一部を手許に残すことが可能に

破産は、原則としてすべての債務が免除される代わりにすべての財産を失うことになります。(99万円以下の現金は持つことが可能)

しかし、このガイドラインに基づく特定調停がまとまった場合、住宅などは処分するものの最大で500万円程度手許にお金を残した上で残りの債務を免除したり、住宅などの時価相当額を返済可能な範囲内で分割返済することでそれ以上の債務の免除を受けたりすることが可能になります。

あくまでも、本来であれば破産をしないと得られない債務免除について、破産と同様に住宅などの財産は手放しながらも500万円程度までの現金を手許に残しておいた上で残りの借金は免除されたり、どうしても維持したい財産であればその財産の時価相当額の借入金返済をすれば、それ以上の借金は免除されたりするものです。

新型コロナの影響で借金返済が苦しいだろうからと、今と何も変わらず財産を維持しながら借金だけが棒引きにされるようなものではありません。過度な期待はしないようにしましょう。

いずれにせよ、使わないで済むならばそれで良いのですが、最悪の場合にもこのような再起を図るための手段が用意されていることを知っておくことは、前向きにコロナ禍を乗り切るためにも必要なことではないかと。

「賢者は最悪の事態を想定し、楽観的に行動する」ものなのです。

新型コロナウイルス感染症に適用する場合の特則について|東日本大震災・自然災害被災者債務整理ガイドライン運営機関

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を