さすがにこれはどうよ|公取委が「インボイス制度に関した注意事例」を公表

目次

インボイス制度について公取委が注意事例を公表

公正取引委員会は、独占禁止法により、買い手が明らかに立場が強いことを利用し売り手に対して不当な要求することを優越的な地位の濫用にあたるとして禁止しています。

インボイス制度については、その制度の導入によって自らの負担が増えることを理由にして、売り手である免税事業者に取引条件の変更を求めること自体は問題がないとしています。

しかし、買い手の方が明らかに立場が強い中で、売り手にインボイス制度導入による負担増をすべて被せたり、適格事業者の登録をしないことを理由にして取引を停止するなどの行為については優越的な地位の濫用にあたるとしています。

実際のところは、「国もちゃんと免税事業者を保護しようとしていますよ」というアリバイ作りのようなものであり実効性はあまりないのではないかとも言われますが、インボイス制度導入前の5月17日に「インボイス制度実施に関連した注意事例」を発表し、約10件の事業者に注意をしたようです。

結論は、「そりゃ、そうだろ」というようなものではありますが、まずはその内容についてまとめてみようと思います。

免税事業者取引における価格交渉等のポイント

売り手が買い手の免税事業者に対して適格事業者になることを要請すること自体は可能です。

しかし、応じない場合には、取引価格を引き下げる、あるいは取引の打ち切りを示唆して、適格事業者になるよう要請することは優越的な地位の濫用として問題になる恐れがあります。

買い手の事業者としては、適格事業者としての登録を要請する際は、あくまでも売り手である免税事業者の任意の判断に委ねつつ、これに応じられなかった場合には、取引価格の引下げ等を求めて、インボイス制度による負担増を買い手と売り手で負担し合うという姿勢が必要だということです。

具体的には、売り手の免税事業者も仕入れに伴う消費税の支払いをしているのに、販売価格について消費税を上乗せできないと仕入れに伴う消費税の支払いが自腹になってしまう。

なので、課税事業者はせめて免税事業者が仕入れに伴う消費税が納税できる程度の値下げ要請にせよということです。

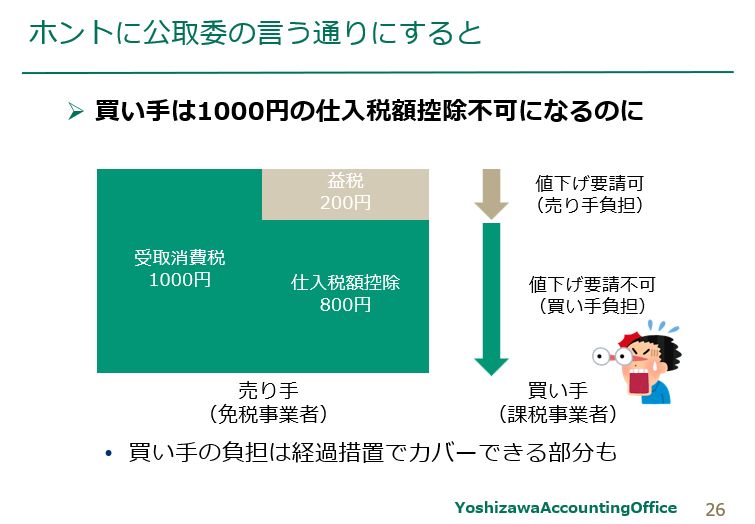

例えば、売り手である免税事業者が8,800円(税込)で仕入れた商品を11,000円(税込)で売っていたとします。

買い手である課税事業者が、11,000円の支払いをすると今までよりも消費税分の1,000円(11,000円÷1.1×0.1)の負担が増えてしまうことを理由に免税事業者にその1,000円分の値下げ要請をすると、免税事業者が仕入れに伴う消費税800円(8,000円÷1.1×0.1)の支払いができなくなります。

だから、課税事業者が免税事業者に値下げ要請をするのは1,000円ではなく200円だけにせよということです。

では、免税事業者の仕入れに伴う消費税800円は誰が負担するのか。

もし値下げ要請額を免税事業者の益税部分に留めるのであれば、免税事業者の仕入れに伴う消費税額だけ買い手の課税事業者のコストは増えることになるわけです。

課税事業者である買い手からすれば「なんだそれ」と言いたくなるはずですが、公取委の言うことをそのまま聞くとこうなるのです。

免税事業者との取引の経過措置

さすがにこれでは、免税事業者と取引を継続したいという買い手はいない。

表立って取引停止にすることはなくても、徐々に免税事業者との取引を外すということも考えられます。

そこで、免税事業者等への課税仕入であっても、導入当初の3年間はその消費税相当額の8割の金額を、その次の3年間はその消費税相当額の5割の金額を控除するという経過措置があるのです。

つまり、買い手側では、売り手が免税事業者であるからと言って、その取引金額についての消費税の8割ないし5割は控除が可能=国が負担をするわけですから、売り手の免税事業者に対しては、インボイス制度により控除ができなくなった金額のみの値下げ要請だけで負担が増えることはなくなります。

8割控除の経過措置踏まえ価格設定を

要するに、買い手の課税事業者は、当初の3年間については、消費税相当額の2割のみ値下げ要請をすれば、自身の負担は増えないわけです。

それにもかかわらず、一方的に売り手の免税事業者に対してその消費税相当額の全額の値下げを強要したとなれば、結果的にインボイス制度導入に乗じてコストダウンを図ったことになります。

要するに、インボイス制度による”焼け太り”ということですよ。

これに対して、公正取引委員会は、インボイス制度後3年間は、免税事業者からの仕入れでも仕入税額相当額の8割、その後の3年間は5割を控除できる経過措置がある。一定の範囲で仕入税額控除を認める経過措置があるにもかかわらず、消費税10%相当額を取引価格から引き下げることを一方的に通告することは、独占禁止法や下請法上問題となるおそれがあるとしているわけです。

とにかく一方的な通告はダメ、ましてや通知はダメ

公取委が求めているのは、「両者の合意」であるため、真摯な話し合いの上の結果、免税事業者である売り手がその負担のすべてを被るというのであれば、問題はないです。

ダメなのは、課税事業者である買い手が立場が強いことを利用して、売り手が不利な条件を無理矢理に飲ますことであり、その外形的な行為が「一方的な通告」ということになるわけです。

確かに、独禁法ですべての免税事業者が不当な要求から守られるということはないかもしれません。

しかし、いくら実効性は低くても法律違反だとされることは大きな意味があります。なぜなら、あなたの会社の対応に不満があれば、相手は法律違反だと堂々と批判が出来るということです。

今は、SNSで簡単に告発できる時代なんですから。

不用意な対応で、炎上して会社に損害を与えるようなことにならないようにしてください。

■公正取引委員会から注意をされた事業者

| 注意された買い手 | 取引の売り手 |

| イラスト制作業者 | イラストレーター |

| 農産物加工品製造販売業者 | 農家 |

| ハンドメイドショップ運営事業者 | ハンドメイド作家 |

| 人材派遣業者 | 翻訳者・通訳者 |

| 電子漫画配信取次サービス業者 | 漫画作家 |

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を