軽減税率対策補助金を活用する|ひっそりやってくるインボイス制度への準備も一緒に

目次

消費税増税と同時に実施される軽減税率への対応

2019年10月より消費税率は8%から10%になります。ただし、酒類や外食を除く飲食料品と定期購読する新聞については、軽減税率8%が適用されることになります。

複数の税率が適用されるということは、どの税率が適用されているのかを領収証等で明示されていないと正しい税務処理が出来ません。

そこで、2019年10月から4年間については、品目ごとに適用される消費税額を明示した請求書等を発行する「区分記載請求書等保存方式」へ変更がなされます。

そのため、複数税率に対応したレジや請求書発行システムなどの導入が必要ですが、国もそれらの費用について補助金を出しています。

そこで、今回は、「軽減税率対策補助金」についてまとめておくことにします。

軽減税率対策補助金の概要

軽減税率対策補助金とは

軽減税率対策補助金の詳細はこちらをご欄になっていただくのが良いでしょう。ここにすべて記載されています。

ひとことで言えば、中小企業・小規模事業者等に対して、複数税率に対応したレジや券売機、受発注システム、請求管理システムなどの導入や改修費用への補助金を支給する制度のことです。

軽減税率補助金の類型

具体的には次の3つのパターンがあります。

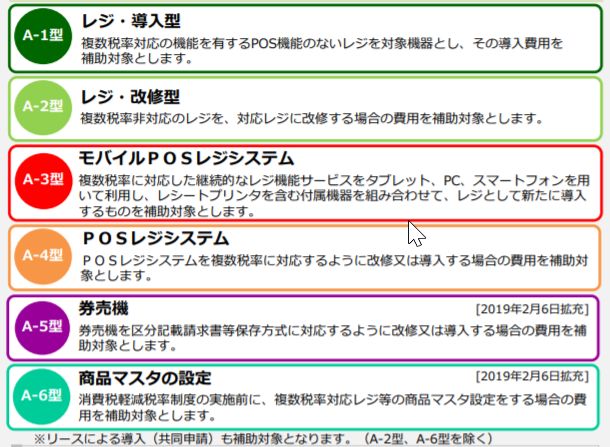

A型|複数税率対応レジの導入等支援

軽減税率対象商品を将来にわたり継続的に販売するために複数税率対応レジ又は区分記載請求書等保存方式に対応した請求書等を発行する券売機を導入又は改修する必要のある事業者が使える補助金です。

さらに、導入する機材により6つのグループに分けられます

(出典|軽減税率対策補助金事務局)

いずれも、補助額は、1台あたり20万円が上限です。

基本的には、補助率は3/4ですが、レジ1台のみ機器導入を行う場合でかつ導入費用が3万円未満の機器については補助率4/5、タブレット等の汎用端末についての補助率は1/2となります。

なお、一事業者あたりの補助金上限額は200万円です。(A-6型は除く)

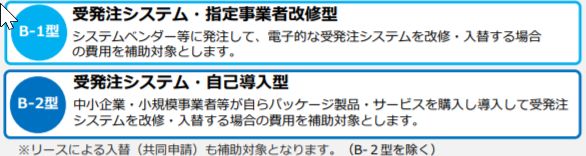

B型|受発注システムの改修等支援

軽減税率対象商品を将来にわたり継続的に取扱うために、電子的受発注システムの改修・入替を行う必要がある事業者が使える補助金です。

さらに、導入する機材により2つのグループに分かれます。

(出典|軽減税率対策補助金事務局)

小売事業者等については、発注システムの場合の補助上限額は1,000万円、卸売事業者等の受注システムの場合の補助上限額は150万円で、両方の改修・入替が必要な場合の上限は1,000万円となります。

補助率は、改修・入替に係る費用の3/4であり、補助対象範囲外の機能を含むパッケージ製品・サービスについては、初期購入費用の1/2を補助対象経費とし、これに補助率3/4を掛けたものとします。

なお、B型とC型の両方の補助金を申請する場合は、B型の1事業者あたりの補助上限額をB型とC型の合計額の補助上限額として適用します。

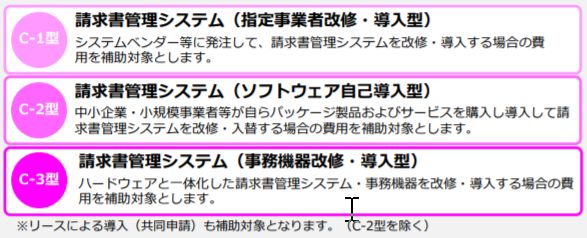

C型|請求書等管理システムの改修等支援

軽減税率に対応するために必要となる区分記載請求書等保存方式に対応した請求書管理システムの改修・導入を行う必要がある事業者が使える補助金です。

さらに、導入する機材により3つのグループに分けられます

(出典|軽減税率対策補助金事務局)

基本的には、補助率は3/4ですが、請求書発行に必要となるプリンター、パソコン等の汎用端末は1/2となります。

ただし、補助対象範囲外の機能を含むソフトウェアについては、ソフトウェアの購入費用の1/2を補助対象経費とし、これに補助率3/4を乗じるものとします。

なお、1事業者あたりの補助金の上限は150万円となります。(ハードウェアの上限は10万円)

C-3型において、補助額は1台あたり20万円が上限となります。また、商品マスタの設定や機器設置(運搬費含む)に費用を要する場合には、さらに1台あたり20万円を上限に支援します。

いずれの類型においても、レジ ・券売機、受発注システム 、請求書管理システムを使用して日頃から軽減税率対象商品を販売・取引しており、将来にわたり継続的に販売や請求書の発行を行うためにこれらを導入又は改修する事業者を支援します。

申請の方法はこれらを導入する側は詳しく理解する必要はないでしょう。それらの販売をする事業者が積極的にこの制度についてアピールするはずですし、それらの業者が代理で申請をしてくれるはずですから。

インボイス制度への準備を今のうちからしておく

2023年10月から、消費税の仕入税額控除について、従来の「帳簿等保存方式」から「インボイス方式」へと大きく計算方式が変わります。

ものすごくザックリというと、従来は「何のために使ったのか」のみで消費税の仕入税額控除の対象になるかは判断されていたものが、今後は「何のために使ったのか」だけではなく「誰に支払ったのか」も含めて消費税の仕入税額控除の対象になるかどうかが判断されるようになるということです。

例えば、帳簿等保存方式では、相手が免税事業者であっても、その支払内容が消費税の課税対象であり、課税売上を上げるために支出したものであれば、仕入税額控除の対象として消費税の納税額の計算上控除が可能でした。

しかし、インボイス方式では、納税義務者しかインボイス(適格請求書)を発行できないので、免税事業者への支払いは、仕入税額控除の対象にはなりません。

免税事業者も、そもそも消費税を預かることが出来ません。

その結果、今まで益税を享受していた免税事業者は、今度は消費税を預かることが出来ないのに、支払う経費等には消費税が上乗せされているための、その消費税の負担は”自腹”になるという劇的な変化がもたらされるのです。

2019年10月から軽減税率による複数税率に対応するために採用される「区分記載請求書等保存方式」は、いわば「インボイス方式」導入の”すす払い”のようなものではないかと。

「軽減税率により複数税率になるためインボイス制度が不可欠」などと国は説明していますが、消費税導入当初は自動車の税率は3%ではなく別の税率でしたし、現在の「帳簿等保存方式」が複数税率に適用できないということはありません。

むしろ、益税を排除するための「インボイス方式」への変更の理由に、この軽減税率を使ったということではないかと思われます。

いずれにせよ、4年間しか利用しない「区分記載請求書等保存方式」に対応する機材を購入した後で、さらに「インボイス方式」に対応する機材に変更するのは二度手間です。

今回の軽減税率対策補助金は、この「インボイス方式」へ対応した機器についても補助対象となります。

ですから、今回の消費税改正に合わせて、いっそのことインボイス方式への対応も視野に入れた準備をしておくことをオススメいたします。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を