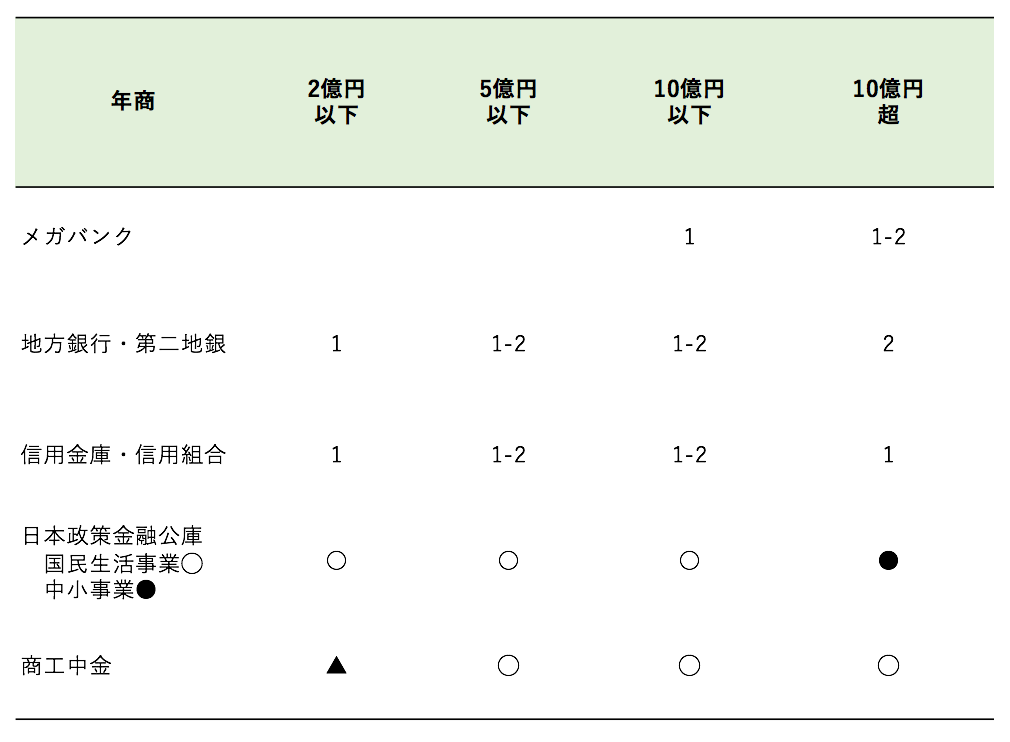

年商別・融資取引をすべき金融機関の数

目次

一行取引では競合もせず安定供給もままならない

仕入先から安く調達するには、複数の仕入先を競合させるのが最初の一歩ですし、安定供給できるようにするためには複数の仕入れルートを確保すべきです。

銀行というのは「お金の仕入先」のようなもの。できるだけ安いコストで調達し、安定供給をうけるためには融資のパイプを複数確保しておく必要があります。

そこで、今回はどんな金融機関とどれくらいの数の付き合いをすればよいのかをまとめてみようと思います。

金融機関ごとの特徴

金融機関と一口に言ってもその規模などにより特性は異なります。融資のパイプを複数持つのであればそれぞれの金融機関の強み・弱みを理解した上で、付き合うべき金融機関を選択したいところです。

(1)メガバンク

メガバンクの主力の顧客はやはり大手企業であり、それほど小さな会社には関心がなく、中小企業とは相思相愛の金融機関とは言い難いでしょう。

中小企業に対する姿勢は、突然積極姿勢に打ってできてきたり、一気に撤退したりと「きまぐれ」です。業績が悪化した時の「逃げ足の速さ」は最速だといえます。

エリアが全国で担当者の転勤も多いためか、意外とその地区の自治体が実施する「制度融資」などに精通していない場合も多いものです。

実際に、融資を受ける順番を間違ったためせっかくの有利な融資を使えなくなっていた先から相談を受ける場合、その提案は大抵このメガバンクによりされていたものでした。

また、最近は店舗の統廃合を進め、郊外の店舗などは実質的には「住宅ローンセンター」となっており法人の融資に積極的に取り組んでいないこともあります。

その場合には、法人の融資をまとめて取り扱う別の旗艦店まで足を運ばねばならず、金利などの条件でも特段有利な条件を提示してくることも少ないので、年商が5億円程度までであれば、あえてこのメガバンクで融資を受ける必要性はあまり感じません。

しかし、取引をする会社数は圧倒的に多いため、M&Aの相手先を探してもらうなどビジネスマッチングには力を発揮してくれることもあります。

また、外国為替取引などにも精通しているので海外との取引の多い会社であれば、一行はメガバンクと付き合う意義はあるでしょう。

(2)地方銀行

全体の規模ではメガバンクには太刀打ちできませんが、地域内ではメガバンク以上のシェアを持つガリバーのような地方銀行もあります。

地元の自治体が実施する融資な「制度融資」についても精通しており、新たな制度融資が創設された時などには積極的に提案をしてくることも多いものです。

メガバンクと違い担当者も転勤はしてもまた同じ支店に戻ってくることもあるなど、地域に根づいたビジネスをしているため、評判を気にして「顧客を裏切るような無茶な対応」はあまりしません。

信用金庫・信用組合よりも規模が大きいため、支店で決済できる融資案件の枠も大きく、金額の大きな融資ではそれらの金融機関よりもスピーディに融資が実行されがちです。

その点から、年商が3億円程度の事業規模になってきた会社にとって主力行としたい相思相愛の金融機関と言えるでしょう。

しかし、地域内でのシェアが高い場合、かえって融資には強気で慎重な姿勢を示すこともあるので、常に他の金融機関との競合関係を保つことも大切です。

(3)信用金庫・信用組合

これらは、依頼をすればわざわざ集金にまで来てくれる小回りが効き地域密着の金融機関です。

一般的に融資の審査はメガバンクや地方銀行よりはやや甘めで、それらの金融機関から融資を断られたとしてもまだ融資を受けられることもあります。

その分メガバンクや地方銀行よりも金利は若干高くなりがちです。

ただし、業績が良い会社であれば、メガバンクや有力地方銀行と同等がそれ以下の金利を提示をしてくることもあります。

年商が2億円程度までは最も相思相愛になりうる金融機関であると言えるでしょう。

(4)日本政策金融公庫

日本政策金融公庫は主に小規模な企業を担当していた国民生活金融金庫と中堅企業を担当していた中小企業金融公庫が統合された政府系金融機関です。

統合されたあとも、国民生活金融公庫は国民生活事業、中小企業金融公庫は中小企業事業と全く独立して活動しており、単に行政改革批判をかわすために表向き一緒になったにすぎません。

政府系金融機関だからといって審査が甘いというわけではありませんが、民間金融機関が貸しにくい新規創業者向けの融資も手がけ、小企業経営改善貸付(マル経資金)のように低利固定で無担保かつ代表者の保証すらいらないという有利な条件の融資もあります。

信用保証協会の利用が求められないので、万一信用保証協会とトラブルが起きたとしてもその影響がない資金調達のパイプとなりうるので規模にかかわらずお付き合いはしておきたい金融機関です。

支店が少なく営業力が弱いので、顧問税理士や商工会議所を通じてこちらからアプローチをするとよいでしょう。

(5)商工中金

商工中金は、民間金融機関としての融資業務に加えて国の施策と連携した融資業務も行なっています。

主に中小企業向けの融資を業務にしており、信用金庫などでは融資金額が大きくなり決済に手間取ると感じ始めたのであれば取引の選択肢にいれるとよい金融機関だと言えます。

どの金融機関とどのくらいの数取引すればよいのか

取引銀行を増やすということは、その分経理処理は煩雑になる上に、融資の返済金を引き落とす口座が複数になるため、その引き落としのための余分な預金を各口座に残しておくことが多いでしょう。

そのため無駄な資金の滞留を生んでしまいがちなのです。ですから、やみくもに取引銀行を増やすというわけにはいきません。

では、付き合う金融機関の数はどれくらいにしたらよいのでしょうか。これはケースバイケースですが一つの目安を提示するとなれば、次のようになるでしょう。

某地方銀行で「金融機関対応」のセミナーをさせていただいたときに、主催者に「いい線ですね」と言われたので「いい線」なんだと思います。

なお、付き合うべき金融機関を選ぶ上で最も大切なのは、自社と相思相愛になれる金融機関とバランスよく付き合うということです。

このように、どうせ取引をする金融機関を増やすのであれば、すべてが地方銀行であったり、すべてが信用金庫というのではなく、各金融機関の特色を理解し、その特性に合わせて「段差をつけてミックス」した取引をすると良いでしょう。

もう少し詳しくはこちら

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を