確定申告書への記載を忘れると損金算入できない特例

目次

損金算入されるには申告要件があるものも

課税所得の計算上、控除される損金に算入されるためには、一定の要件が加わっているものがあります。

中には、税額控除と同様、確定申告書にその適用を受けるべき金額など一定の事項を記載した場合や一定の書類を添付した場合に限り、損金になるもの。

その中でも、うっかり忘れがちなものを、今回はメモとして残しておくことにします。

確定申告書への記載が要件なのにうっかり忘れがちなもの

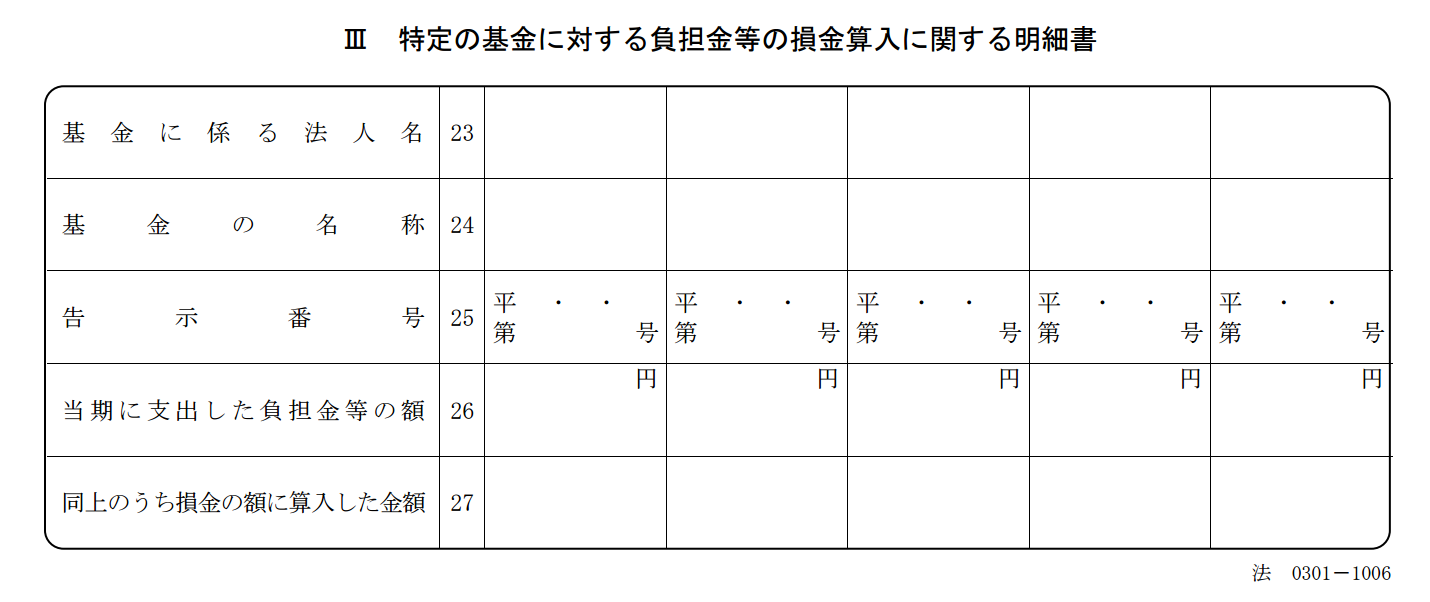

(1)経営セーフティ共済掛金

得意先が倒産し売上債権の回収が困難になった際に、緊急で融資を受けることができる共済制度である「経営セーフティ共済」。

この掛金は支出時に全額損金算入が可能ですが、損金算入のためには、『特定の基金に対する負担金等の損金算入に関する明細書』と、損金に算入する額(法人税関係特別措置の適用を受ける額)を記載する『適用額明細書』に必要事項を記入し、確定申告書に添付することが必要です。

『特定の基金に対する負担金等の損金算入に関する明細書』は正式には『社会保険診療報酬に係る損金算入、農地所有適格法人の 肉用牛の売却に係る所得又は連結所得の特別控除及び特 定の基金に対する負担金等の損金算入に関する明細書』(別表十(六))という恐ろしく長い名前の申告書であり、その一番下の欄にこの経営セーフティ共済の掛金額を記載することになります。

どこにも「経営セーフティ共済」という名前もないですし、会計上も「保険料」に含めている場合も多く、これじゃ忘れても仕方ないですね。

社会保険診療報酬に係る損金算入、農地所有適格法人の 肉用牛の売却に係る所得又は連結所得の特別控除及び特定の基金に対する負担金等の損金算入に関する明細書|タックスアンサー

ちなみにですが、一部で、「月額20万円まで支出時に損金になり、40ヶ月以上掛ければ、掛金の100%の金額の解約返戻金が受け取れるので節税になる」とか、「将来の支出の準備に良い」などと言われていますが、実際には、解約返戻金に丸々税金が課されるのに、後で払えば良い支出をわざわざ事前に掛金を支払って流動性をなくした上で中途解約時のペナルティをくらうリスクを負う意味はないでしょう。

つまり、売上債権が回収不能になることでこちらも連鎖倒産しそうな得意先がない会社が加入するメリットはありません。

「連鎖倒産を防止するための共済」なので当たり前です。

(2)少額減価償却資産

本来、取得価額が10万円以上の減価償却資産は、その法定耐用年数を通じて減価償却により損金にしなくてはなりません。

しかし、中小企業者等が10万円以上30万円未満の「少額減価償却資産」を取得した場合には、その合計額が年間300万円までは、支出時の損金算入できる特例があるのです。

この特例を受けるためには、事業の用に供した事業年度において、少額減価償却資産の取得価額に相当する金額につき損金経理するとともに、確定申告書等に『少額減価償却資産の取得価額に関する明細書』(別表十六(七))と損金に算入する額(法人税関係特別措置の適用を受ける額)を記載する『適用額明細書』に必要事項を記入し添付して申告することが必要です。

これも、一つ二つならばいいですが、たくさんあるとポロポロ記載が漏れてしまうこともあります。

中小企業等の少額減価償却資産の取得価額の損金算入の特例|タックスアンサー

うっかり忘れていたらどうなるの?

では、もし確定申告書への記載がされていない場合はどうなるのでしょうか?

実際に税務調査で記入漏れが指摘されたとしても、「ちゃんと記載をしてください」と指導されることはあっても、そのまま修正申告をさせられるということはあまりないのではないかと。

ただ、申告書作成は税理士の仕事なので、万一記載漏れにより修正申告をしなくてはならなくなれば、それはすべて税理士の責任となります。

そのため、税理士に修正申告を促すために、「ほら、この記載漏れは指導に止めますから、他のは素直に修正してくださいよ」という交渉材料にされることも。

そんな交渉カードを税務署に握られないようこれらの確定申告書への記載も忘れずに行いたいものです。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を