新規設立法人で従業員を雇ったら所得拡大税制の適用を忘れずに

目次

給与総額が増えると所得拡大税制の適用の可能性あり

アベノミクスの一環で、デフレ脱却のため、支給する給与の総額を増やした会社には、法人税の税額控除ができる「所得拡大税制」が導入されましたが、これがなんとも適用要件が複雑でわかりにくいのです。

その所得拡大税制の適用要件をザックリと言うと、「基準となる年度より給与総額を増やしたらその増えた分に一定割合を掛けた金額だけ法人税を安くしますよ。ただし、前期よりも給与の総額や平均給与が下がっていたらダメだよ」ということ。

今回は、「設立初年度は、基準となる年度がないけど所得拡大税制はどうなるの?」という話をしてみようと思います。

所得拡大税制の概要

かなり複雑ですが、所得拡大税制の適用要件の主な内容は、次のとおりです。

概要

・青色申告法人

・平成25年4月1日から平成30年3月31日までの間に開始する各事業年度において

・国内雇用者(注)に対して給与等を支給する場合において、適用対象年度の給与支給額や平均給与支給額などに基づく一定の要件を満たす場合には、税額控除が認められるというものです。

(注)国内雇用者とは、法人の使用人(その法人の役員の特殊関係者及び使用人兼務役員を除きます)のうち国内の事業所に勤務する雇用者

適用要件

この制度の適用を受けるためには、次の(1)から(3)までの要件を全て満たしている必要があります。

(1)雇用者給与等支給額が、基準事業年度(平成25年4月1日以後に開始する各事業年度のうち最も古い事業年度開始の日の前日を含む事業年度をいいます。)の所得の金額の計算上損金の額に算入される国内雇用者に対する給与等の支給額(以下「基準雇用者給与等支給額」といいます。)より一定の割合以上増加していること

(注1)雇用者給与等支給額とは、本制度の適用を受けようとする事業年度の所得の金額の計算上損金の額に算入される国内雇用者に対する給与等の支給額をいいます。この給与等の支給額は、その給与等に充てるため他の者(その法人との間に連結完全支配関係がある他の連結法人を含みます。)から支払を受ける金額がある場合には、その金額を控除した金額となります。

(注2)一定の割合とは、平成27年4月1日前に開始する事業年度については2%、平成27年4月1日から平成28年3月31日までの間に開始する事業年度については3%、平成28年4月1日から平成29年3月31日までの間に開始する事業年度については4%(中小企業者等(注)については3%)、平成29年4月1日から平成30年3月31日までの間に開始する事業年度については5%(中小企業者等については3%)とされています。

(注)中小企業者等とは、次に掲げる中小企業者又は農業協同組合等をいいます。

イ資本金の額又は出資金の額が1億円以下の法人

ただし、同一の大規模法人(資本金の額若しくは出資金の額が1億円を超える法人又は資本若しくは出資を有しない法人のうち常時使用する従業員の数が1,000人を超える法人をいい、中小企業投資育成株式会社を除きます。以下同じです。)に発行済株式又は出資の総数又は総額の2分の1以上を所有されている法人及び2以上の大規模法人に発行済株式又は出資の総数又は総額の3分の2以上を所有されている法人を除きます。

ロ資本又は出資を有しない法人のうち常時使用する従業員の数が1,000人以下の法人

(2)適用を受けようとする事業年度の雇用者給与等支給額が、前事業年度の所得の金額の計算上損金の額に算入される国内雇用者に対する給与等の支給額以上であること

(3)

中小企業者等以外

イ 平成29年3月31日以前に開始する事業年度

適用を受けようとする事業年度の平均給与等支給額(雇用者1人当たりの月平均給与額、注1)が前事業年度の平均給与等支給額を超えていること。ロ 平成29年4月1日以後に開始する事業年度

適用を受けようとする事業年度の平均給与等支給額が前事業年度比2%以上増加していること。

具体的には、(平均給与等支給額-比較平均給与等支給額(注2)/比較平均給与等支給額の割合が2%以上であること。

中小企業者等

適用を受けようとする事業年度の平均給与等支給額が前事業年度の平均給与等支給額を超えていること。(注3)

(注1)平均給与等支給額とは、「継続雇用者(適用を受けようとする事業年度及び前事業年度において給与等の支給を受けた国内雇用者)に対する給与等支給額÷適用の月別継続雇用者数の合計人数」により算出された額をいいます。なお、継続雇用者に対する給与等の支給額が零の場合には、1とされます。

ここで、平成25年4月1日以後に開始し平成26年4月1日前に終了する事業年度については、平均給与等支給額は、国内雇用者(日雇い労働者を除きます。)に対する給与等の支給額や雇用者数を用いて計算します。(注2)「比較平均給与等支給額」とは、「前期の継続雇用者に対する給与等支給額÷前期の月別継続雇用者数の合計人数」により算出された額をいいます。なお、比較給与等支給額が零又は前期がない場合には、1とされます。

(注3)平成29年4月1日以後に開始する事業年度においては、この要件に加え、上記(3)

(注4)平成25年4月1日以後に開始し平成26年4月1日前に終了する事業年度における

税額控除額

(1)平成29年4月1日以後に開始する事業年度における税額控除限度額

雇用者給与等支給増加額(注1)の10%相当額のほか、「一定の要件」(注2)を満たす場合、雇用者給与支給増加額のうちその中小企業者等の雇用者給与等支給額から比較雇用者給与等支給額を控除した金額の達するまでの金額に12%を乗じて計算した金額を加算した金額を控除することができます。

ただし、その税額控除限度額がその事業年度の法人税額の20%相当額が限度となります。(注1)「雇用者給与等支給増加額」とは、雇用者給与等支給額から基準雇用者給与等支給額を控除した金額をいいます。

「一定の要件」(注2)を満たす場合、雇用者給与支給増加額の10%相当額に、雇用者給与等支給増加額のうちその事業者の雇用者給与等支給額から比較雇用者給与等支給額を控除した金額の達するまでの金額に2%を乗じて計算した金額を加算した金額を控除することができます。

ただし、その税額控除限度額がその事業年度の法人税額の10%相当額が限度となります。(注2)「一定の要件」とは、適用を受けようとする事業年度の平均給与等支給額が前事業年度比2%以上増加していること。

(2)平成29年3月31日以前に開始する事業年度における税額控除限度額

税額控除限度額は、雇用者給与等支給増加額の10%相当額です。

ただし、その税額控除限度額がその事業年度の法人税額の10%(中小企業者等については20%)相当額を超える場合には、その相当額が限度となります。

雇用者給与等支給額が増加した場合の税額控除(所得拡大税制)|タックスアンサー

かなり端折っても、何を言っているのかわかりませんね。

ザックリと言えば、中小企業の場合、

基準年度(3月決算ならH25.3月決算、それ以外はそれ以降の決算)よりも一定割合以上「給与の支払額」が増えている場合、その増加額の一定割合(10%から最大12%)を掛けた金額だけ法人税を控除できます。

ただし「給与の総額が前事業年度より減っていたり」「平均給与が前事業年度より減ってたら」ダメというものなのです。

新設法人一期目の所得拡大税制

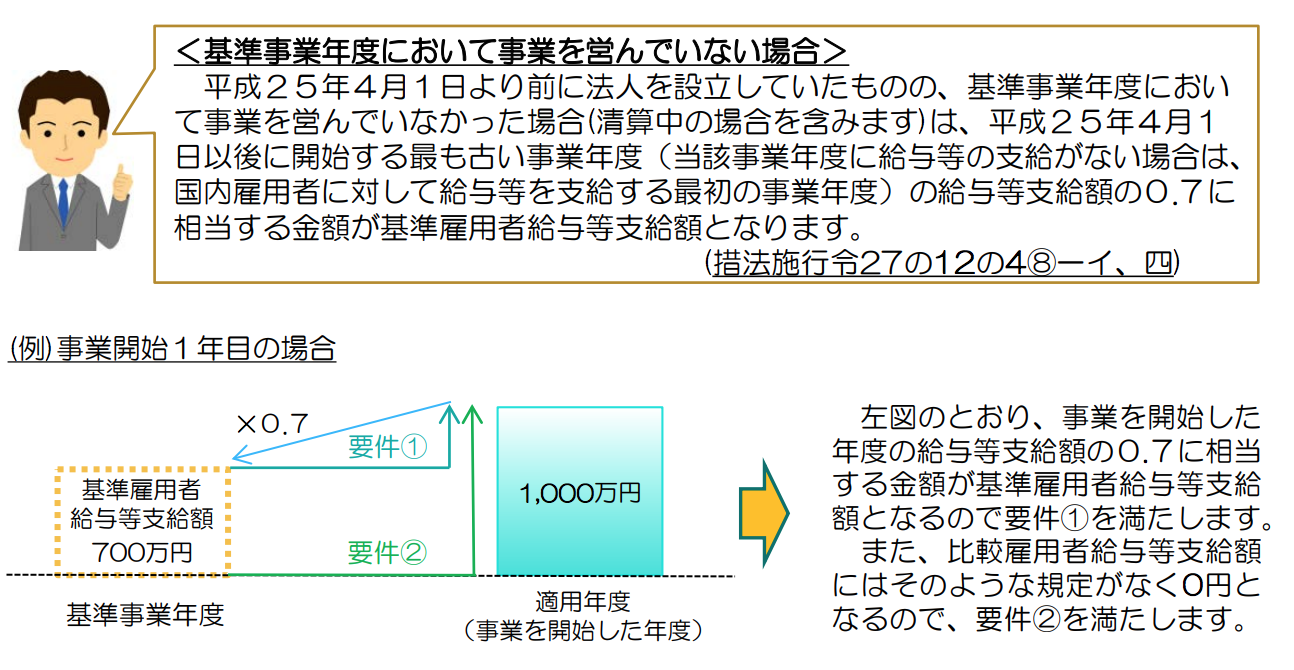

基準年度よりも当期の給与総額が増えていたら所得拡大税制が適用できるといっても、新設法人では、その基準年度がありません。

その場合には、基準年度の給与総額については、適用事業年度(第一期)の給与総額の70%の支給があったとみなします。

また、前事業年度もないので、「基準年度よりも給与が一定割合以上増えている」「前事業年度よりも給与総額は増えている」「前事業年度よりも平均給与は上がっている」という3つの要件を自動的に満たすことになります。

ですから、新設第一期については、家族以外の従業員を雇用し給与を支払えば、確実に所得拡大税制の適用を受けられることになるのです。

その場合、新設法人の第一期目は、従業員給与支給額の30%が、所得拡大税制の適用対象金額になるということです。

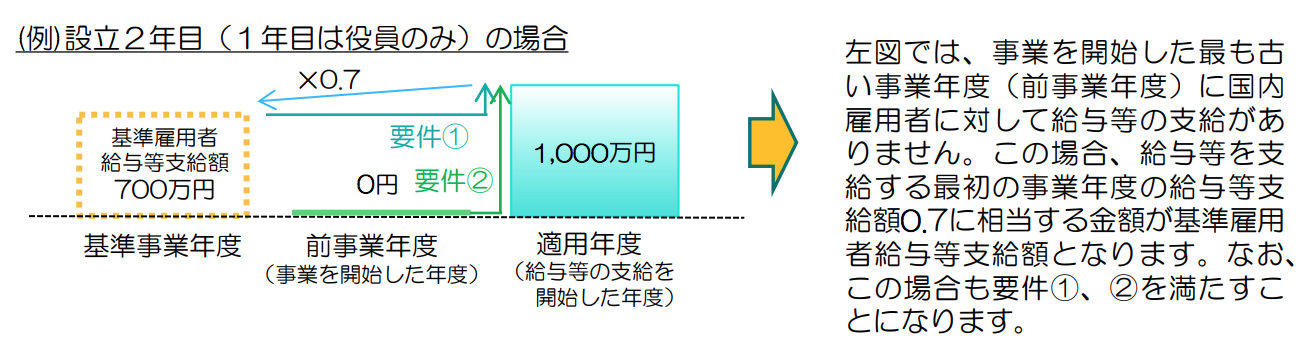

新設法人二期目の所得拡大税制

新設法人二期目については、新設第一期に従業員への給与支給がある場合とない場合で所得拡大税制の対象金額が異なります。

(1)新設第一期に従業員給与の支払いがない場合

第一期に従業員への給与の支給がない場合、基準年度の給与総額は、適用事業年度(第二期)の給与総額の70%の支給があったものとします。

つまり、第一期と同様、その年度の給与総額の30%が無条件で所得拡大税制の対象となるということです。

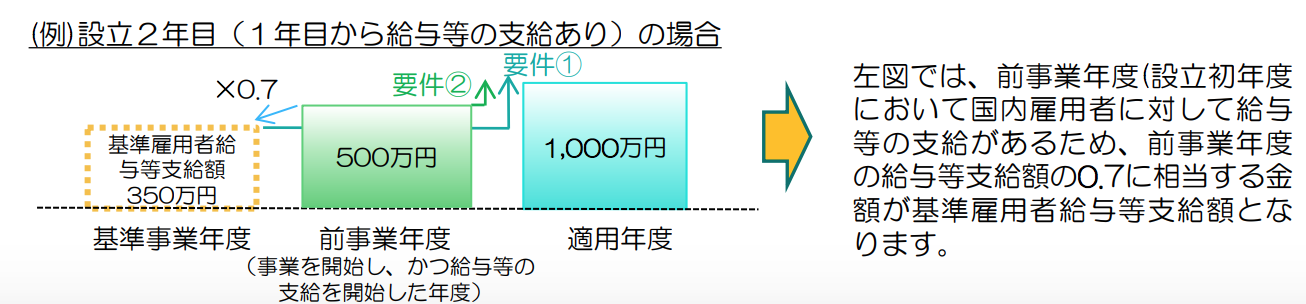

(2)新設第一期に従業員給与の支払いがある場合

第一期に従業員への給与の支給がある場合、基準年度の給与総額は、前事業年度(第一期)の給与総額の70%の支給があったものとします。

ですが、自動的に所得拡大税制の適用があるわけではなく、適用事業年度(第二期)の給与総額と平均給与額がともに前事業年度を上回ることで、所得拡大税制が適用されるのです。(第一期と第二期の月数が違う場合、適用事業年度の月数換算で揃えます)

実際に控除できる金額には上限あり

税額控除なので、黒字で法人税の納税額がない限り控除はできないのは当然です。

また、法人税の税額控除は、上記のように計算された金額がすべて控除できるわけではありません。必ずと言ってよいほど、”キャップ”がかかっています。

そのキャップとは、所得拡大税制として控除できる金額は、その年の所得に対する法人税額の10%(中小企業者は20%)が上限であるということです。

なので、上記で計算された所得拡大税制による控除額を全額控除したければ、中小企業者であればその金額の5倍、中小企業者以外であればその金額の10倍の法人税額がなければいけないということです。

設立当初からそこまでの事業が”立ち上がる”ことはそれほど多くはないでしょうが、新設法人についての所得拡大税制の適用の検討は忘れずに行うようにしましょう。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を