平成28年度から債券などの税制が結構大きく改正されます

目次

債券や公社債投信の税制が変わる

制度が変わることはずいぶんと前に決定していましたが

いよいよ債券や公社債投信についての税制が、

平成28年1月以降大きく変わることになります。

そこで、今回は債券や公社債投信の税務がどう変わるのかを

まとめておくことにします。

金融所得課税の一本化

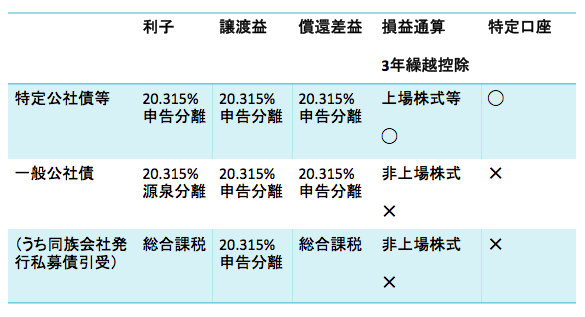

国債・地方債・上場公社債などの債券やそれらを組み入れた投資信託を

「特定公社債等」といいます。

この「特定公社債等」の取り扱いが次のように変わります。

債券等の譲渡益等の課税方式が統一される

今まで債券を譲渡した時に生じた譲渡益については、非課税でした。

一方、償還された際の利益については雑所得として総合課税されていました。

しかし、平成28年1月以降に特定公社債等を譲渡をした際の譲渡益と償還差益はともに

20%の申告分離課税となります。(この他に復興特別所得税0.315%が課税されます)

*割引債は、償還時に「みなし償還差益」について源泉徴収がされます。

債券の利子が源泉分離課税から申告分離課税へ

平成27年まで債券の利子は、預金利息同様、20%の源泉分離課税とされていました。

しかし、平成28年1月以降に受け取る特定公社債等の利子については

20%の申告分離課税となります。(この他に復興特別所得税0.315%が課税されます)

なお、上場株式の配当と同様、申告不要制度を選択することも可能です。

株式等との譲渡益との損益通算と繰越控除が可能に

今までは、債券の譲渡損益と株式等の譲渡損益は損益通算ができませんでしたが、

平成28年1月以降の特定公社債の譲渡損益や利子等については、

上場株式等の譲渡損益と通算が可能になります。

また、特定公社債等の売却や償還による損失についても、同日以降からの分は、

確定申告をすることで3年間繰越しが可能になります。

債券等も特定口座での管理が可能に

同日以降特定公社債等についても特定口座での管理が可能になります。

特定公社債等を特定口座に入れて、「源泉徴収あり」を選択すれば、

その源泉税の徴収だけで確定申告をしないですみます。

感覚的には、従来の源泉分離課税と同じようなものでしょう。

一方で、赤字になった場合には、まずは特定口座内で他の利益と

自動的に損益通算がされ、それでも損失が生じていれば、

確定申告をすることで、他の特定口座等の損益と通算したり、

3年間の繰越しが可能になることが改正点なわけです。

ザックリといえば、いままで債券は株式とは別の課税方式が取られていましたが、

特定公社債等については、株式等に含められ同じ課税方式となったということでしょう。

少人数私募債による節税対策は封じ込められる

特定公社債以外の債券(一般公社債)は、特定公社債とは異なり、

利子については、20%の源泉分離課税(この他に復興特別所得税0.315%が課税されます)

譲渡益と償還差益については、20%の申告分離課税(この他に復興特別所得税0.315%が課税されます)

となり、非上場株式の譲渡損益との通算は可能ですが、

特定公社債等や上場株式等との損益通算はできません。

ただし、同族会社の発行した私募債は、その同族会社の判定の基礎となった株主等が

支払いを受ける利子や償還金については、累進課税による総合課税とされます。

以前は、会社にお金を直接貸し付けてもらう利子は、雑所得として総合課税されるのに、

同族会社が発行した私募債を引き受ければ、その利息については源泉分離課税とされていたため、

既に多額の役員報酬を受け取っているオーナ経営者にとって、この「私募債の引受け」と言うのは、

合法的に会社から低い税負担でお金を引き出す節税策でありました。

しかし、発行時期に関わらず、平成28年1月以降に受け取る利子等については、

総合課税とされてしまったため、その節税メリットはなくなってしまったのです。

この本でも3刷までは、記載してありましたが、4刷にするときに削除してあります。

まあ、それまでに受け取った利子についての節税メリットが無効になるような

税制改正ではないので、無駄な節税対策であったというわけではないですが、

以後も約定どおりの利息が支払われ、それが個人で総合課税とされてしまうのですから

”後始末”も考えないといけないですね。

まとめとしてもう一度

<参考>

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を