好き勝手し放題だった「国外居住親族」について確認がかなり厳しくなりますよ

目次

”ザル”だった国外居住親族の確認

納税者と「生計を一」にする親族でその年の合計所得金額が一定金額(38万円)以下の者がいる場合、配偶者控除や扶養控除と言った所得控除が利用できます。

「生計を一にする」とは、一般的には「同居し寝食を共にする」ということですが、必ずしも同居が要件ではなく、勤務、修学、療養費等の都合上別居している場合であっても、余暇には起居を共にすることを常例としている場合や、常に生活費、学資金、療養費等の送金が行われている場合には、「生計を一にする」ものとして取り扱われます。

この場合、扶養親族は国内だけでなく国外にいても構いません。

しかし、外国人居住者については、国外にいる扶養親族の確認をすることが難しいもの。

その確認がずさんだったことを突いて、中には実在するのかわからないような扶養親族を多数掲げることで多額の扶養控除を受け、所得税や住民税の負担を全くしていないという外国人もいたようです。

そのため、平成28年1月以降からは、この国外に居住する扶養親族(国外居住親族)の確認がかなり厳しく行われる様になります。

今回はその内容をまとめてみましょう。

控除を受けるには2つの書類の提出が必要に

国外居住親族を扶養控除等の対象にするためには次の2種類の資料を提出する必要があります。

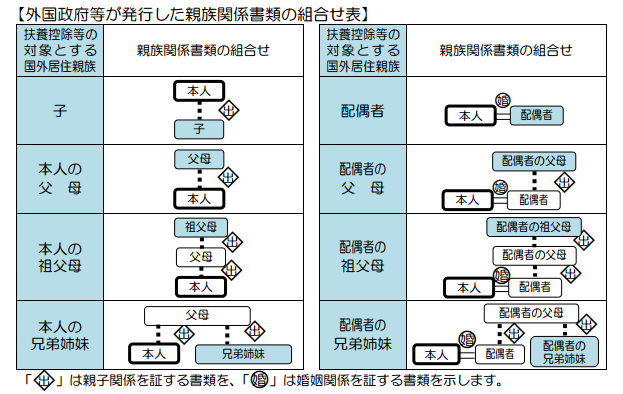

1.親族関係書類

本当にその国外居住の親族が”血縁関係”にある者であることを証明する必要があります。

具体的には次の2種類のうちのどちらかとなります。

・戸籍の附票の写しや国又は地方公共団体が発行した書類及び国外居住親族の旅券(パスポート)の写し

・外国政府等が発行した国外居住親族の氏名、生年月日及び住所又は居所の記載がある書類

これらの親族関係書類はパスポートの写し以外は、すべて原本を提出する必要があります。

なお、外国政府等が発行した書類一つでは、氏名、生年月日、住所等の記載は満たされていない場合、複数の書類を組み合わせてこれらを明らかにする必要があります。

2.送金関係書類

本当にその国外居住親族が、日本国内で働く外国人居住者からの仕送りで生活を維持しているのかを証明する必要があります。

具体的には、

・金融機関の書類又はその写しで、その金融機関が行う為替取引により居住者から国外居住親族に支払をしたことを明らかにする書類

・外国人居住者が利用料金の負担をする契約となっている国外居住者名義のクレジットカード(家族カード)の利用明細の写し

これらの送金関係書類は、国外居住親族ひとりずつ提出をする必要があります。

つまり、妻と子どもを二人とも扶養していることを証明するには、妻と子どもそれぞれの分を提出をする必要があるということです。

生活費は、通常、妻にまとめて送金するでしょうし、子ども名義でクレジットカードを作るというのも現実的ではないでしょう。

その点からするとこの送金関係書類の準備というのは、今まで行っていた送金の資料を集めるだけで準備ができるとは限らず、この扶養控除のために今までとは違った送金方法をする必要が出てくることもあるので注意が必要です。

提出先は会社ないし確定申告で

これらの書類は、扶養控除等申告書に合わせて勤務先に提出をするか、確定申告によりはじめてこの控除を適用する場合には、確定申告時に添付するということになります。

チェックが甘いことを見越して、国外居住親族を仮装し多額の扶養控除を受けるふざけた輩がこの改正で減ることを大いに期待したいのですが、「結局そのチェックは会社がやるんか」と思うとなんだかなあとも。

無用な軋轢を回避するためにも、扶養控除を受けていた外国人居住者に、改正の内容と添付書類の準備の方法などを早めに伝えておいたほうが良いでしょうね。

<参考>

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を