相続時精算課税は相続税対策になる?ならない?

目次

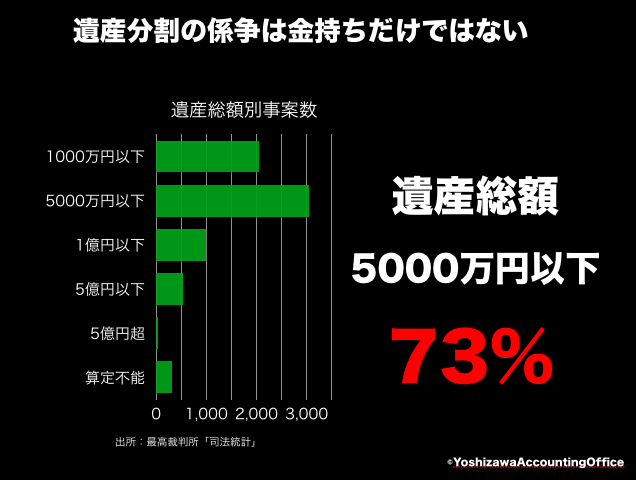

世代間での財産の移転が進まないのは贈与税が障がい?

今の日本では、高齢者にばかり金融資産が蓄積されてしまい、お金を活発に消費する現役世代に金融資産が行き渡っていないことが、景気低迷の一因であり、その世代間の財産移転の障がいになっているのが高い贈与税であると言われています。

その障がいを取り払うために、一定の要件を満たす親子間の贈与については、2500万円までは非課税で済む「相続時精算課税」という制度が創設されました。

非課税で贈与ができるのであれば、多額の資産を保有する資産家は、生前にこの相続時精算課税を利用することで、相続税の節税になるのではないかと考える人もいるようです。

結論から言えば、多くの場合、相続税対策の効果はなく、むしろ弊害のほうが大きいのですが、全く相続財産額を引き下げる余地がないともいえません。

そこで、今回は、相続時精算課税利用の注意点と相続財産額への影響についてまとめてみたいと思います。

相続時精算課税とは

相続時精算課税とは、一定の要件(贈与者は60歳以上の父母又は祖父母、受贈者は20歳以上の推定相続人である子または孫であるなど)を満たす贈与について、贈与税を2500万円までは非課税とし、それを超えた部分は一律20%の課税とする制度です。

この相続時精算課税と言うのは、その名のとおりで、贈与税を相続時に精算するということです。

つまり、2500万円まで非課税にせよ、それを超えた分については一律20%の課税にせよ、あくまでもその贈与税額は、仮払いのようなもので、すべて相続時に精算がされるのです。

具体的には、相続時に今まで贈与した財産が相続財産に合算された上で相続税が一旦計算され、それまで支払っていた贈与税を差し引いた金額が相続税の納税額となります。

贈与したものをすべて合算するのですから、原則として贈与により相続財産を生前に減らして相続税額を減らす効果はないということがわかるでしょう。

相続時精算課税を選択したら撤回はできない

この制度は、通常認められている年間110万円の贈与税の非課税額が2500万円に拡大されるというものではありません。

一年ごとに、その年に贈与に贈与された金額について贈与税を負担する「暦年課税」ではなく、「相続時精算課税」という全く別の課税システムを採用するということです。

同一の贈与者からの贈与について、一旦「相続時精算課税」を選択したら、その撤回もできないので、ずっと「相続時精算課税」を選択しなくてはなりません。

つまり、暦年課税により、時間を掛けて少しずつ贈与をすることで、相続財産を減らしていくという取り組みができないことを意味します。

これでは、多額の遺産を持つ資産家にとっては、相続税節税対策として効果がないどころか、採ることができた節税の道も塞いでしまうことになるのです。

評価額が上昇していく見込みのものであれば相続財産を減らす効果も

相続時精算課税を選択した際に、相続財産に加算をする金額は、いつの時点のものでしょうか?

実は、その贈与をした資産の「贈与時の評価額」になります。

業績好調の自社株や医療法人の持分であれば、毎年純資産額が増加していき評価額もアップしていくでしょう。

このような財産であれば、贈与時よりも相続時の方がその評価額が上がっていても、贈与時の評価額で合算をすれば良いので、贈与をしなかった時よりも相続財産の評価額を引き下げることができるのです。

あるいは、賃貸用の不動産であれば、早い時期に贈与をすることで、以後の不動産賃貸による利益については、贈与を受けた人の所得となり、所得の分散ができる上に、その利益が被相続人に蓄積されて相続税の対象となることを回避できることになります。

ただ、不動産については、一般的には経年劣化や少子化の影響により、その評価額は将来下がる確率の方が高いといえます。自社株についても必ずしも評価額がアップするとは限りません。

その上、暦年課税による生前贈与対策がすべて無効になるのですから、相続財産額を引き下げる目的での相続時精算課税の利用に関しては、全体の功罪を慎重に判断した上で取り組む必要があるでしょう。

あくまでも相続時精算課税の本来の目的は「世代間の財産移転の障壁を引き下げる」ことであり、何事もそうですが、本来の目的以外に制度や金融商品を用いた節税は、その効果が不安定なものなのです。

金融資産は無理に生前贈与しないほうが良いのでは?

そもそも、なぜ高齢者ほど多額の金融資産を保有することになるかというと、それは将来が不安だからです。

「将来が不安なんて。もう、お金の使いみちなどないだろう」と言うのは、自分でお金の稼げる現役世代の考え方です。

新たな収入のない高齢者は、むしろ年齢が高くなるほどその不安を解消しようとお金に執着するようになるものです。

「世代間の財産移転が進まないのは、高い贈与税のためだ」という問題提起自体が、実は的外れなのではないでしょうか。

「良かれと思って多額の生前贈与をしてみたら、家族が顔を出さなくなった。恩知らずだ」と自らの決断を後悔している高齢者の方を見るたびに、相続税の負担を軽減するよりも大切にすべきものがあるのではないかなと思うのです。

そのためどうも、「相続税負担軽減のための多額の金銭の贈与」を提案するのには積極的になれません。

自社株などは生前贈与してもよいですが、金融資産は極力、”ご本人”が手にしている方が良いのではないでしょうか。

人の思いって、いつまでも同じとは限らないですからね。

<参考>

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を