成年後見では賃貸用不動産の修繕などに支障があるがどうすればいい?

目次

信託というと信託銀行の扱うものかと思うが

「信託」という言葉を聞くと、いわゆる信託銀行が取り扱う「投資信託」や「金銭信託」のような金融商品をイメージするでしょう。

しかし、平成19年度の信託法改正により、継続反復して行わない限りは信託業の免許は不要になり、一個人であっても信託を利用することができるようになりました。

そのため、この信託が、遺産相続について、従来の遺言などだけでは解決できなかった問題を解決する手段にもなってきています。

そこで、今回は、信託を用いた認知症対策についてまとめてみようと思います。

成年後見は非常に使い勝手が悪い

親が認知症などになり施設に入居すると、それに伴い多額の入居費用が掛かります。

その入居費用に充てようと親名義の預金を家族が引き出した際に、親本人の本人確認を求められるものの、その時に「すでに本人が施設にいるので代理で引き出したい」といっても、金融機関が引き出しに応じてくれないことがほとんどです。

こうした事態を防ぐには、「成年後見」といって、正確な判断をできない高齢者に代わり、家族などが後見人となって重要な意思決定をサポートする制度があります。

そうすることで、判断能力の乏しい高齢者が悪い人にそそのかされ不利な契約をしたりすることを防ぎ、家族が預金の引き出しなどその財産を管理できるようになる。

ところが、後見人になるための手続きもその後の毎年の報告についても手間がかかるなど、この成年後見制度は、非常に使い勝手が悪いのです。

成年後見では借金などの行為ができない

成年後見人は、善良なる管理者として、後見をされる人の財産について、自己の財産と同一の注意をなす義務が課されています。

この注意義務を怠って何らかの損害や損失を与えた場合には、賠償責任を負うことにもなります。

そうなると、借金をして投資をするというようなリスクを取る行為はまずできません。

賃貸用不動産についても、老朽化してきたので借金をしての大規模修繕や建て替え、建設協力金での新築なども怖くてできないでしょう。

これでは、賃貸用不動産の管理に支障が出てしまうことになります。

家族信託で自宅や賃貸用不動産の管理処分を

このような成年後見の欠点を解消するために、信託という方法に注目が集まっています。

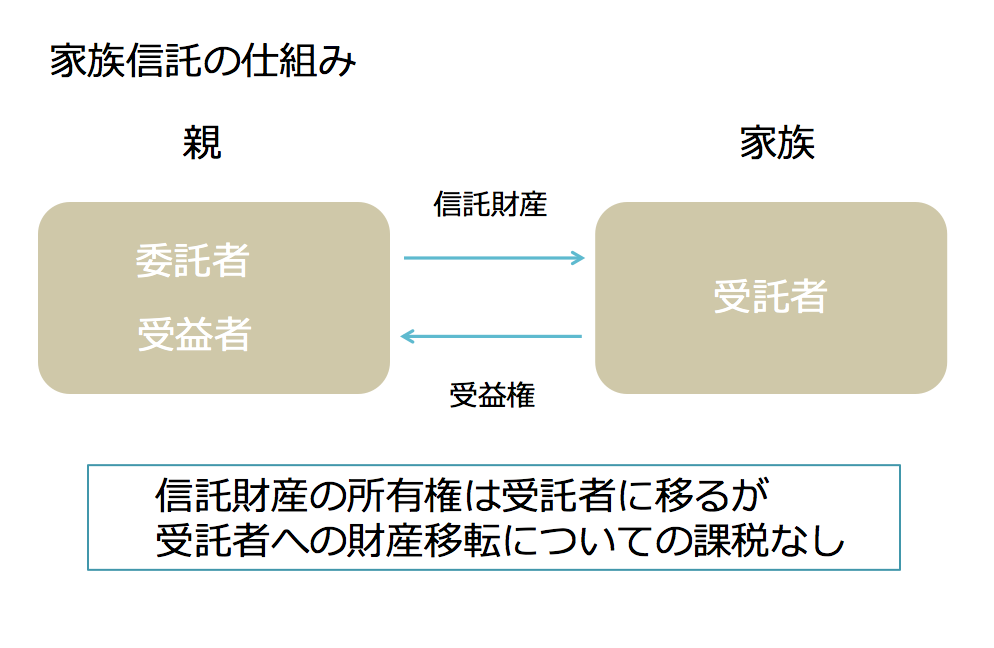

信託とは、財産を持つ人(委託者)が信頼できる人(受託者)に自分の財産を託して、受託者はその財産の運用をし、誰かが(受益者)その運用益を得るという制度です。

この時に、委託者=受益者とするものを「自益信託」といい、委託者と受益者が異なるものを「他益信託」といいます。

自益信託の例として、自分の老後の生活や介護に必要な資金の管理と給付という目的のために、自らの財産を信頼のおける家族に信託し、受託者である家族が、財産を運用したり処分したりする、いわゆる「家族信託」があります。

この「家族信託」を用いることで、成年後見制度という使い勝手の悪い制度を利用することなく、判断能力の乏しくなった親の財産の管理を家族が担うことができることになります。

と信託活用について書かれた本には当たり前のように書かれていますが、実際にメガバンクをはじめとするいくつもの銀行に打診してみたところ、預金についてのいわゆる「家族信託」には応じていないとの解答が。

不動産についても、家族信託についてどれだけ普及をしているのかを司法書士と公証人役場にも確認しましたが、私が調べた限りでは一件も実績はまだありませんでした。

制度としての認知はされてきても、まだまだ実務は追いついていないようです。

預金については、銀行が手続きに応じない以上、現時点での家族信託の設定は難しいですが、不動産については、相手が公証人役場や法務局なので、法的に問題ないかぎり説明に手間はかかっても受理はされるはずです。

信託は、本人の意思により設定がなされないといけないので、すでに判断能力を失っていてはもう間に合いませんが、将来そのような事態になることを備えての段階であれば、家族信託の設定という選択肢も視野にいれてみてはいかがでしょう。

近々、人柱となって、自ら信託設定してみようかなと。

まだまだかなりの特殊事例で現場が対応していないので、相応の苦労はするとは思いますけどね。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を