【人柱】遺産相続界隈で話題の「家族信託」を実際に銀行でやってみたらこうなった

目次

新しい遺産相続対策として注目の集まる信託だが

遺言ではできないことを可能にし、柔軟な対応が可能であると、新しい遺産相続対策として「信託」というものに注目が集まっています。

例えば、認知症などに親がなった場合、成年後見の手続きをしないかぎり、その預金の取引について金融機関は「本人」が行うことを求めてきます。

それでは、介護費用の支払いも思うようにいかないものの、それを回避するための成年後見という制度を利用すると非常に厳格な手続きを強いられます。

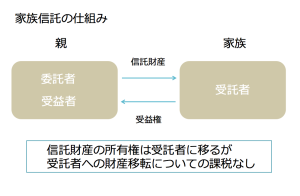

そこで、財産を保有し信託を依頼する人(委託者)とその管理運用でメリットを受ける人(受益者)を親とし、その管理運用を任された人(受託者)を家族とする、いわゆる「家族信託」を設定することで、親名義の預金の管理を家族が代行できるようにするわけです。

信託について書かれた本には、大抵そう書いてあるのですが、「実際にやってみたらどうなるのか」ということを報告してみましょう。

遺言代用信託は特に問題なし

被相続人が亡くなった時には、預金が封鎖されてしまうため、思うように葬式費用や事業資金の引き出しができないという事態に備えて、簡単な手続きで遺族が被相続人名義の預金を引き継げる「遺言代用信託」を活用した金融商品を幾つかの金融機関は、用意しています。

その手続きはいたって簡単。実際に、送付されてきたキットに必要事項を記載し、指定の口座に振り込みをすればOKでした。

ただ、その振込自体が結構面倒だったのです。

というのも、メガバンクは、窓口で行うべき預金の引き出しや振込については、どうやっても成年後見か本人による手続きしか認めないとのこと。

一方で、ゆうちょ銀行と信用金庫クラスでは、委任状を持参することで、家族による預金の引き出しや振込についても、やや柔軟に応じています。

それで、一旦メガバンクからお金を引き出し信用金庫にお金を移したものの、実際には、100万円の遺言代用信託への送金をしようとした際には、「よくわからないので、できれば本人にも来て欲しい」ということになったのです。

実は、銀行は「家族信託」なんて取り扱っていない

これだと、今後の預金取引に支障が出ることは明らかなので、その信用金庫の預金自体について、委託者と受益者を母、受託者を私とする「家族信託」を設定しようと問い合わせてみたところ、何度説明をしても全く理解されません。

結局、最終的には「公正証書として信託契約を締結すれば応対する」というなんともハードルの高い対応が。

それで公証人役場に聞いてみたところ「は?そんなのやったことないんだけど」という解答をされました。

ちなみに現時点でのその信用金庫の実績は全支店合わせて1件のみとのことでした。

これは、信用金庫クラスだけのこと思い、メガバンクM銀行のうち2行(3つともそうですが)にも連絡したところ、カスタマーセンターから支店に、さらに本部の担当部署へとたらい回しの上に「うちは家族信託の取り扱いはしていない」と。

ちなみに、メガバンクの一行の本部からの解答は、「弁護士が受託者となる信託口の口座を開設することは可能だが、家族が受託者となる家族信託には対応していない」というよくわからない解答でした。

実際に信託設定をサポートした弁護士さんに聞いてみたところ、自身の実績でもゆうちょ銀行が多く、メガバンクはまだ実績がないそうです。

そこで、今度はゆうちょ銀行に問い合わせてみたところ、こちらも「家族信託には対応していない、成年後見をお願いします」とのこと。

「実際に弁護士もやってると言ってますよ」と食い下がったところ、偉い人が出てきて「家族信託には対応していないが、利用代理人の選任という制度がある」との解答が。

この制度を用いれば、本人により選任された任意の第三者が、委任状無しで預金の引き出しができるようです。

家族信託ではないけど、とりあえず、ゆうちょ銀行では、家族が判断能力の衰えてきた親の預金の引き出しができる余地がありました。

それだって、無理やり聞き出してやっとたどり着いた制度であり、コールセンターでは「家族信託には対応していない」で終わりでしたからね。

弁護士でもない普通の人は門前払いと思ったほうが良さそうです。

実際の手続きも、事前に電話で確認していったものの、年に1件あるかないかのレアケースとのことでかなり時間がかかりました。

遺産相続界隈では当たり前のように「成年後見の代わりに家族信託を」と言っていますが、受け入れる側の金融機関は全く追いついていないのが現実です。

すべての金融機関に問い合わせたわけではないですが、預金については、現時点、少なくとも成年後見の代わりに誰もが簡単にできるような手続きではないということだけは間違いありません。

家族名義の預金に振込をして金銭消費貸借とする方が現実的かも

これだったら、親名義の預金から家族名義の預金に振込をし、そのままでは贈与税が課税されるのを回避するため、その資金移動については、親から子供に貸したという金銭消費貸借契約を締結したほうがよいかもしれません。

その後、引き出して親のために使用した分をその返済とすればよい。

相続時にもその家族名義の預金の残高(または貸付金残高)をきちんと相続財産として申告すれば相続税の問題はないでしょう。

しかし、それにしても、預金の引き出し等について、成年後見以外は全く認めないというのは当事者にとってみると非常に大変です。

成年後見を設定しないかぎり、認知症などで判断能力が低下し病院や施設で生活をする本人を連れて行かないと、預金は引き出しができないままになるのです。

仮に、ゆうちょ銀行の利用代理人制度を利用するにしても、将来家族信託に銀行が対応できるようになったとしても、本人の意思確認ができなくなったら手遅れです。

「相続対策は、本当に必要になった時にはもう手遅れ」というのは、預金の管理でも言えることのようです。

やはり、後で後悔しないよう遺産相続対策は、早め早めの対応を心がけたいものですね。

以上、現場からの報告でした。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を