遺言代用信託で預金凍結されて葬式費用や手形代金が支払えないというドタバタを防ぐ

目次

なぜ銀行は相続預金を凍結するのか?

相続が発生した場合、そのことを知った銀行はその被相続人(亡くなった人)名義の預金を凍結し、引き出しができないようにします。

その手続は、何も自治体から死亡通知が回ってくるというようなオートマチックなものではなく、家族からの申し出や銀行員が営業活動の一環で入手した情報により凍結をするなどアナログなものです。

では、なぜ銀行はわざわざ「相続預金」を凍結するのでしょうか?

そこで今回は、相続で預金が凍結された場合でもスムーズに必要なお金を引き出す方法について検討してみます。

法律上預金は引き出せるが銀行がリスクを嫌って引き出させない

法律上、預金は複数の権利者が分割して権利行使が可能な「可分債権」として、法定相続人は自分の法定相続分相当額の預金については単独で引き出しが可能です。

しかし、特定の相続人のみが預金を引き出してしまった結果、それにより他の相続人が「本来相続すべき預金を手に出来なかった」と銀行を訴えてくることがあるため、金融機関は相続人全員の同意がない限り、預金の払い出しには応じず、ローンなども延滞となってしまうのです。

ゆうちょ銀行や信金・信組などでは、事情を説明することで、葬式費用などの引き出しについて柔軟に応じてくれるところもありますが、メガバンクなどは厳格にこのルールが適用されています。

しかし、相続人全員の同意を得るというのは、遺産分割でもめそうであったり、相続人に遠方の方がいると時間がかかってしまうことでしょう。

預金凍結に備えた事前準備を

一方、葬式費用など相続開始直後にお金が必要となる場面は意外と多いもの。

さらに、個人事業主には、手形決済代金など事業に関連した待ったなしの支出もあります。その時に、預金が凍結されていると最悪資金ショートということにもなりかねません。

親が亡くなり、葬儀などでただでさえバタバタしているのに、さらに資金繰りに奔走するのは大変です。

では、相続発生時の預金凍結がされても、スムーズに必要なお金を引き出せるようにするにはどうしたら良いのでしょうか?

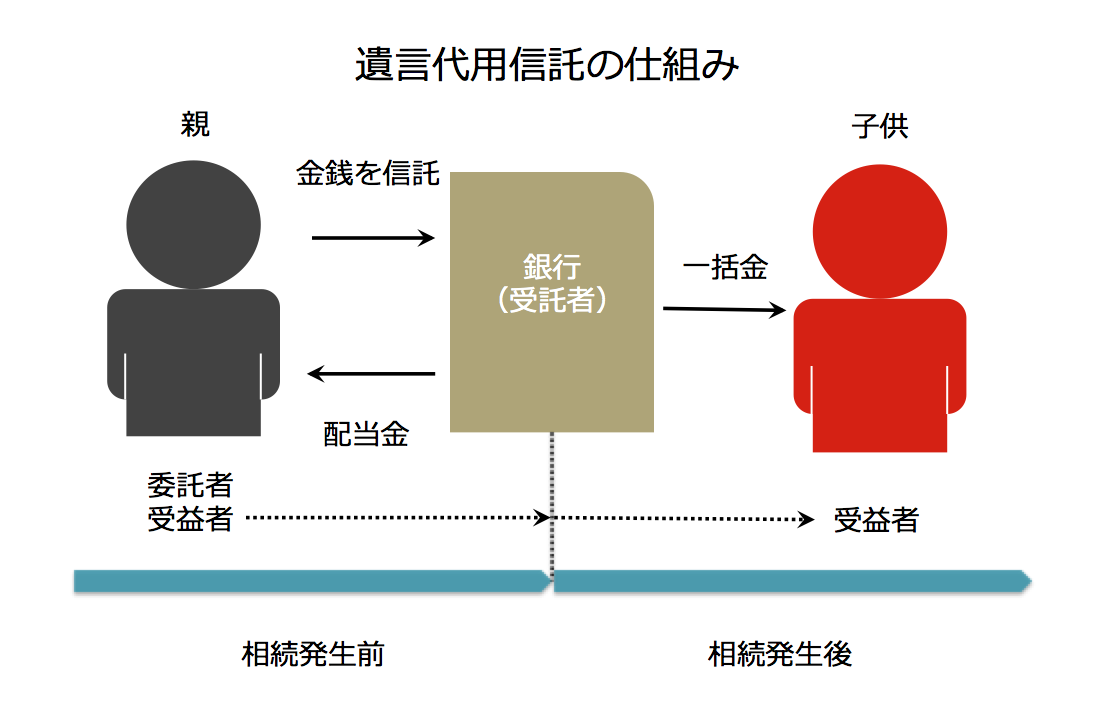

そのための手法として注目されているものに「遺言代用信託」というものがあります。

信託とは、財産を持つ人(委託者)が、誰か(受益者)のために信頼できる人(受託者)に自分の財産を託して、管理処分をしてもらう制度です。

この制度をうまく活用することで相続発生時にも必要な資金をスムーズに手にできます。

具体的には、被相続人(委託者)が自分のお金を金融機関(受託者)に信託し、相続発生後にあらかじめ定めた相続人(受益者)にその託したお金を給付してもらう金融商品を利用します。

この信託されたお金は、遺産分割協議を経ることなく受益者のものとなるため、相続発生後スムーズに必要なお金を引き出すことが可能になるのです。

遺言書作成よりもハードルの低い金融商品も

もちろん、生前に遺言により預金の相続人を定めておけば、相続人全員の同意を得なくても預金の引き出しは可能になります。

しかし、遺言書を作成するというのは手間もコストも掛かり、意外とハードルは高いものです。

そのため、いくつかの金融機関で、預金凍結に対応した遺言代用信託という金融商品を用意しています。

さらに、最近では、銀行に来店することなく、信託契約やお金の受け取りを電話や郵送などの手続きのみで可能にした”通販型”の遺言代用信託も登場しました。

手数料もかからず預金の口座開設をしなくても良いですし、通販型の遺言代用信託であれば、遺言作成よりはずっとハードルは低く、預金凍結時にもスムーズに必要なお金を引く出す道を用意できるのではないでしょうか。

<参考>

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を