中小企業等経営強化法とやらが施行されております

目次

7月1日より施行されております

労働力人口の減少、企業間の国際的な競争の活発化等の経済社会情勢の変化に対応し、中小企業の経営強化を図るための支援措置を定めた中小企業等経営強化法が平成28年7月1日に施行されました。

結論から言うと「なんだかなあ」という法律なのですが、一応その中身を見てみることにします。

経営力向上計画の認定と支援措置

人材育成、コスト管理のマネジメントの向上や設備投資等、事業者の経営力を向上させるための取組内容などを記載した事業計画(「経営力向上計画」)を作成し、その計画の認定を受けた事業者には、次のような特例措置があります。

・機械及び装置の固定資産税の軽減

資本金1億円以下の会社は、機械装置等の固定資産税を3年間半減

・金融支援

商工中金の独自融資や信用保証枠の拡大

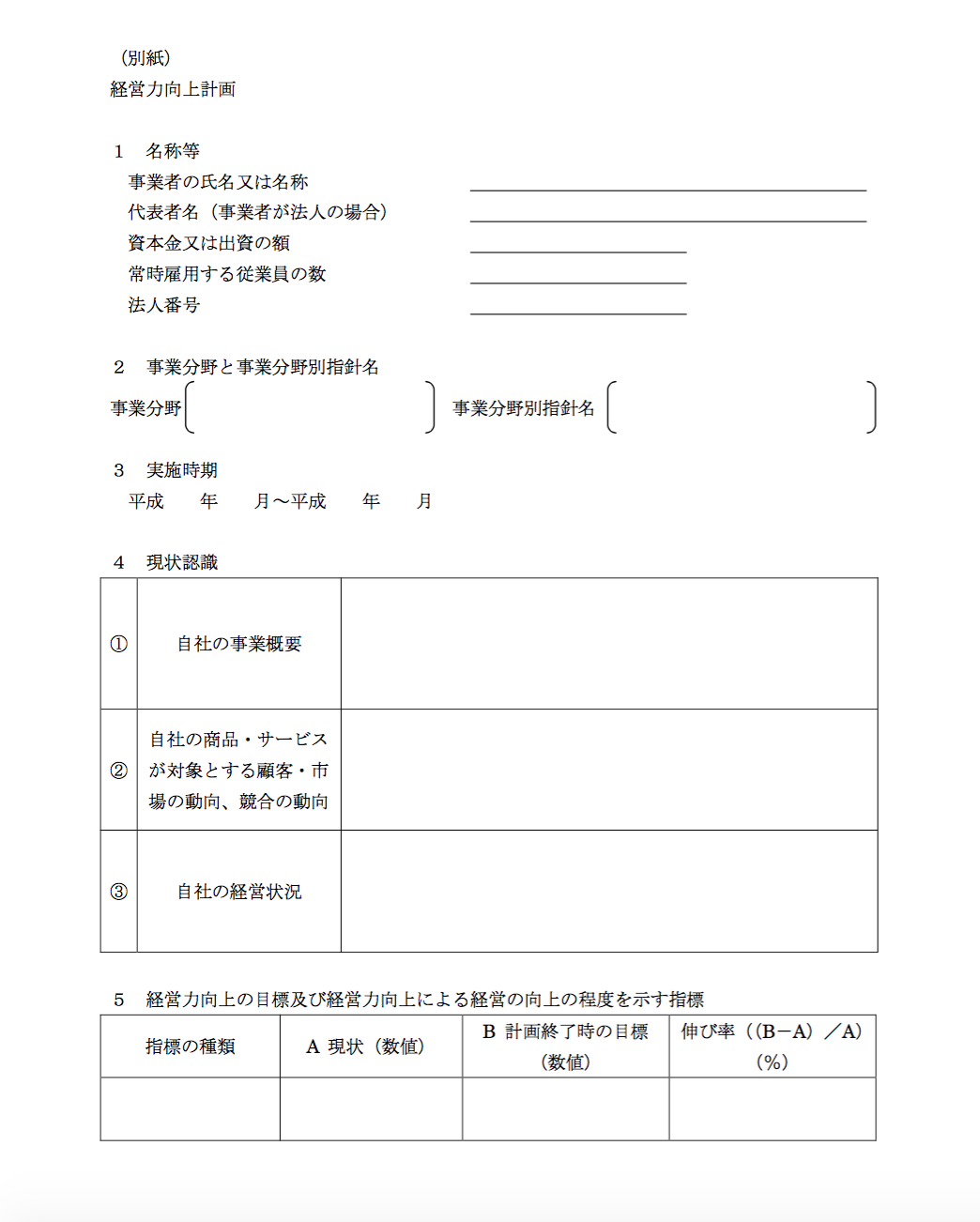

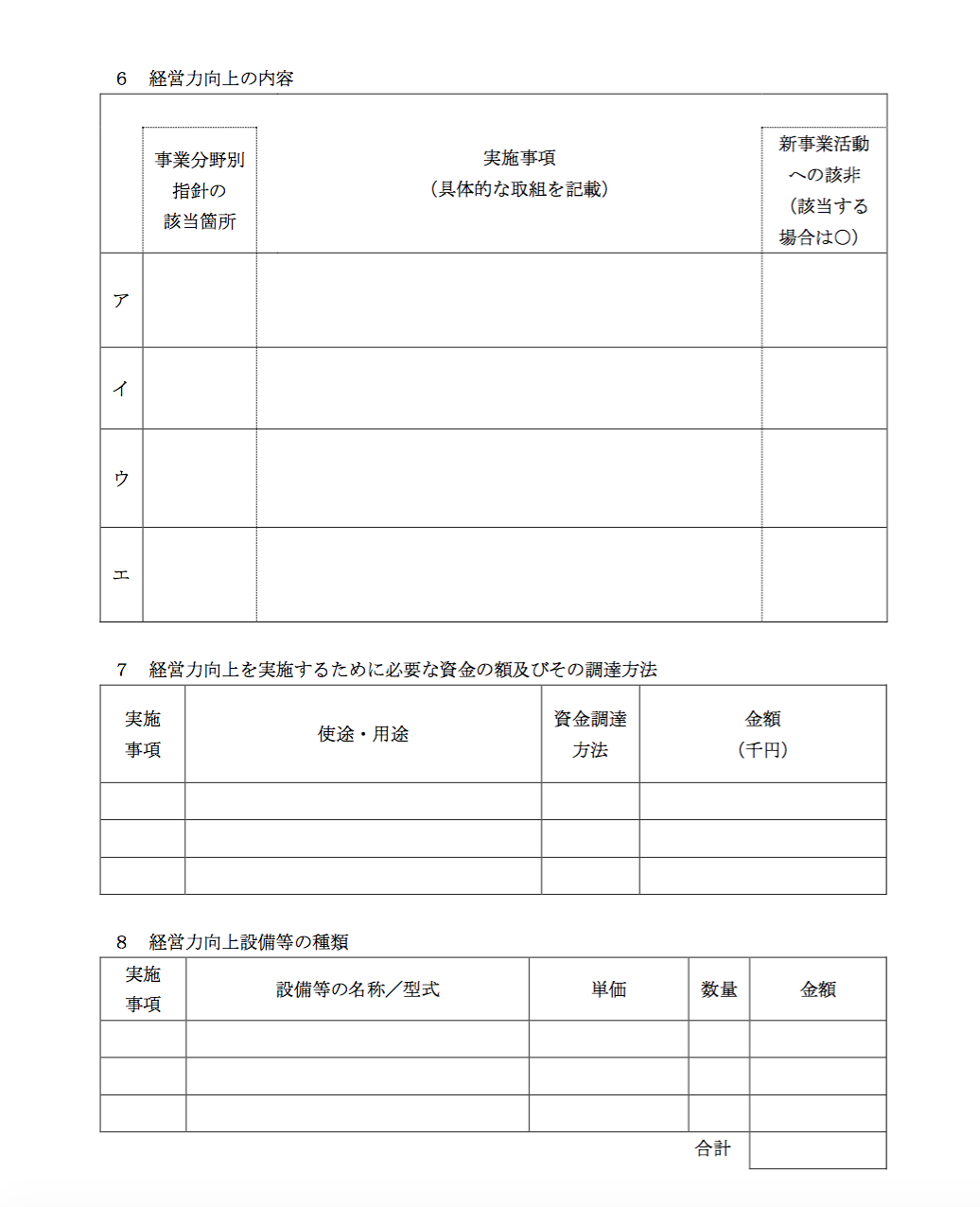

経営力向上計画とは、どんなものかと見てみたところたった2枚のテンプレートに記入をするだけという。

これで本当に経営力が向上すると思っているのでしょうかね。

– 中小企業等経営強化法 – 経営力向上計画 策定・活用の手引き

対象となる機械装置は、生産性向上設備の即時償却の要件から「最新モデルであること」が除かれたもので、一定の生産性を高めるための機械を購入した会社に対してその機械の固定資産税を軽減するとのことです。

「史上初の固定資産税での設備投資減税」であり赤字企業でもメリットありとのことですが、そもそも機械に対する固定資産税(償却資産税)を支払っている中小企業はそれほど多くはないだろうし、課税されていたとしても金額が大きなものでもないので、それが半減されたところでどうなんだろうということです。

だいたいまともに機械の償却資産税の申告しているのかどうかも・・・

1000万円の機械を買って、3年間で10万円強の減税というところでしょうか。

年間で数万円の節税で中小企業が少子化や国際化に打ち勝てればいいんですけどね。

これだったら、生産性向上設備の即時償却や税額控除制度を継続したほうがずっといいでしょう。そんなにこの経営力向上計画とやらに実効性があるのであれば、その適用要件に加えればいい。

少なくとも、元々生産性が高く儲かっていた製造業はこぞって新規設備導入しましたから。

即時償却なら後で税金は取り戻せるので、国の腹も大して傷まない割には投資促進されるよい政策だと思うのですが。

融資についても信用保証枠が無担保で8000万円(特別小口1250万円)を別枠で利用できるということですが、この計画書が認定されたからといって、保証協会が無担保枠8000万円を超えてさらに保証をしてくれるのかというと疑問もあります。

結論から言えば、中小企業の経営力向上の実効性はないだろうし、利用する側のメリットもあまりないと思います。

官僚は「中小企業対策」とつければ、何でも予算の通る「オイシイ案件」だと思っているのでしょう。

介護支援取組助成金の時も実効性がまるでないような要件でお金をばらまいていましたが、「納めた税金がこんな無駄なことに使わているのか」と思うような使い方は、むしろしないほうがいいんじゃないでしょうかね。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を