会社の融資について代表者の連帯保証を外すには|新型コロナウイルス特別融資での対応

目次

法人での融資には原則として代表者の連帯保証が求められる

日本政策金融公庫のような政府系金融機関であっても、信用保証協会であっても、法人が融資を受ける場合には、代表者にも連帯保証が求められるのが原則です。

しかし、中には、代表者の連帯保証が求められていない融資や一定の要件を満たす場合には連帯保証を外すことができる制度もあります。

そこで、今回は、「経営者保証を外すにはどうしたらよいのか」という点についてまとめてみようと思います。

経営者保証が求められない融資

そもそもの制度として、法人であっても代表者の連帯保証が求められない融資がいくつかあります。

マル経融資(日本政策金融公庫)

マル経融資とは、商工会議所の経営指導を一定期間(概ね6ヶ月)受けた者に対して、日本政策金融公庫の国民生活事業が実施する無担保融資制度です。

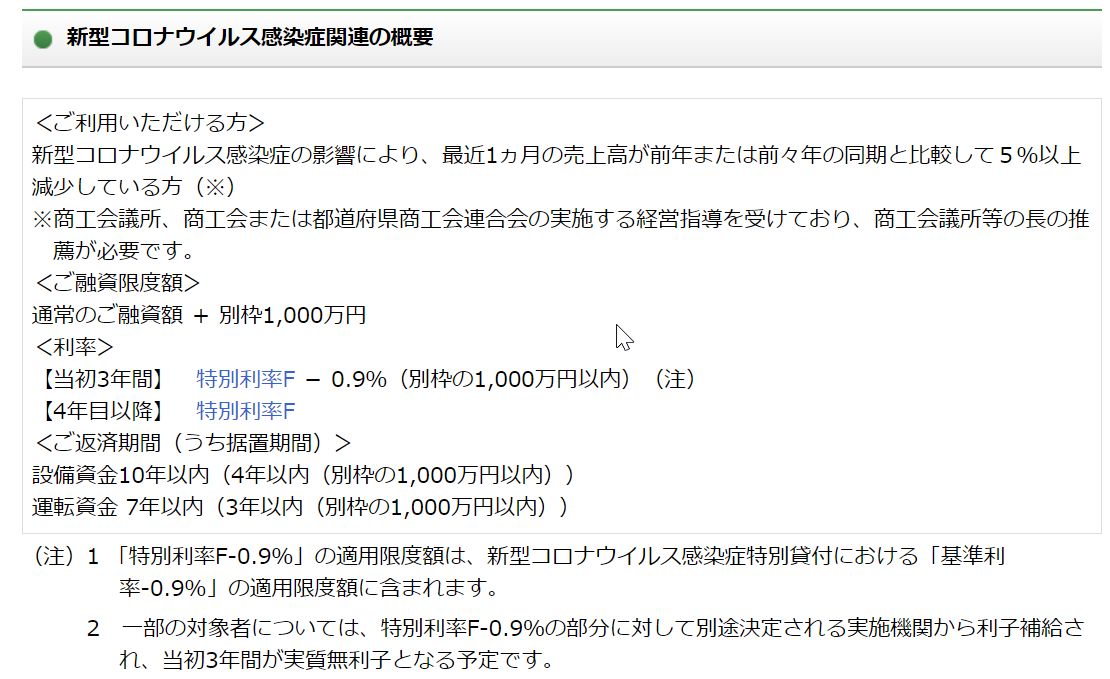

なお、通常のマル経融資の限度額は2,000万円ですが、新型コロナウイルスの影響で売上高が一定割合以上減少している事業者に対しては、「別枠」として1,000万円の特別貸付が実施されています。

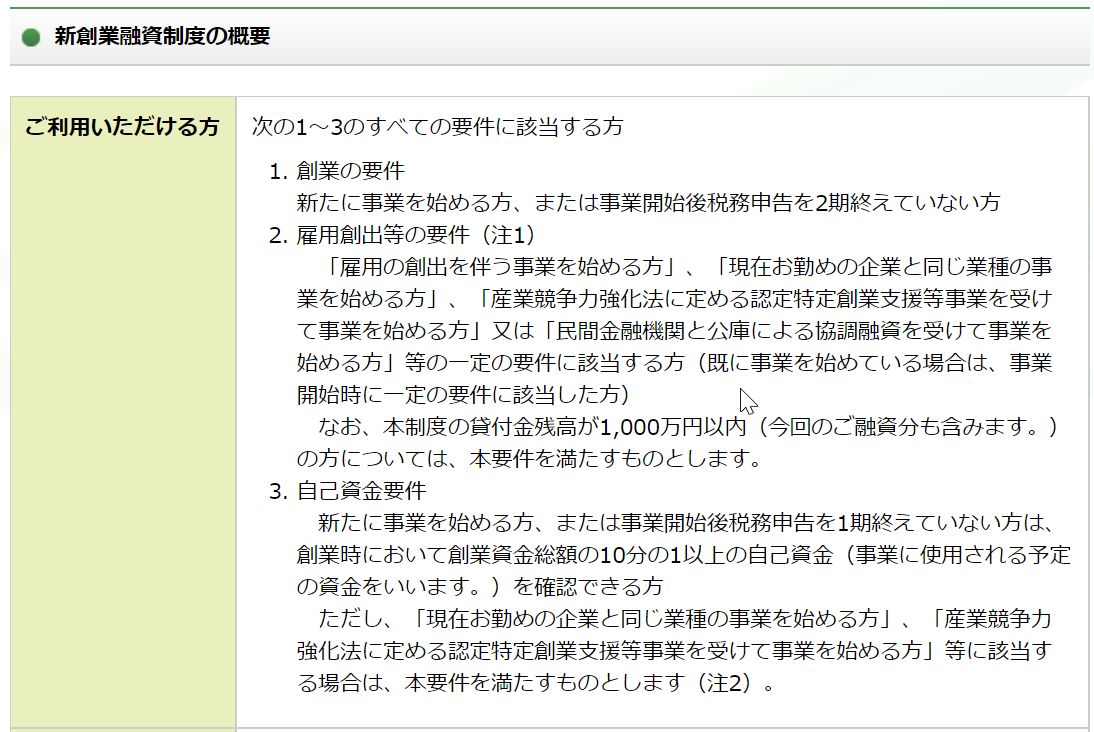

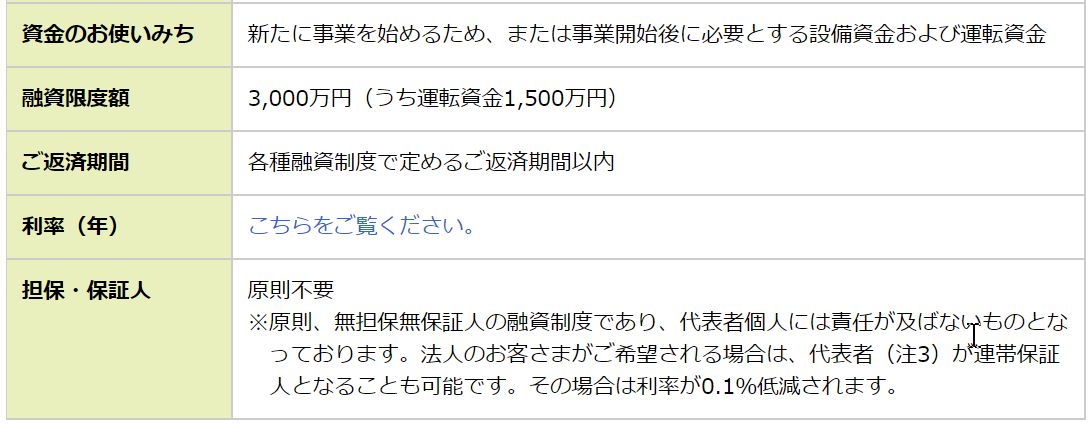

新創業融資制度(日本政策金融公庫)

民間金融機関では融資が実行される可能性の低い新規創業者に対して、通常の融資に若干金利を上乗せすることで無担保無保証人での融資を可能とする制度です。

なお、あえて代表者が連帯保証をすることで金利を0.1%減額することを選択することも可能です。

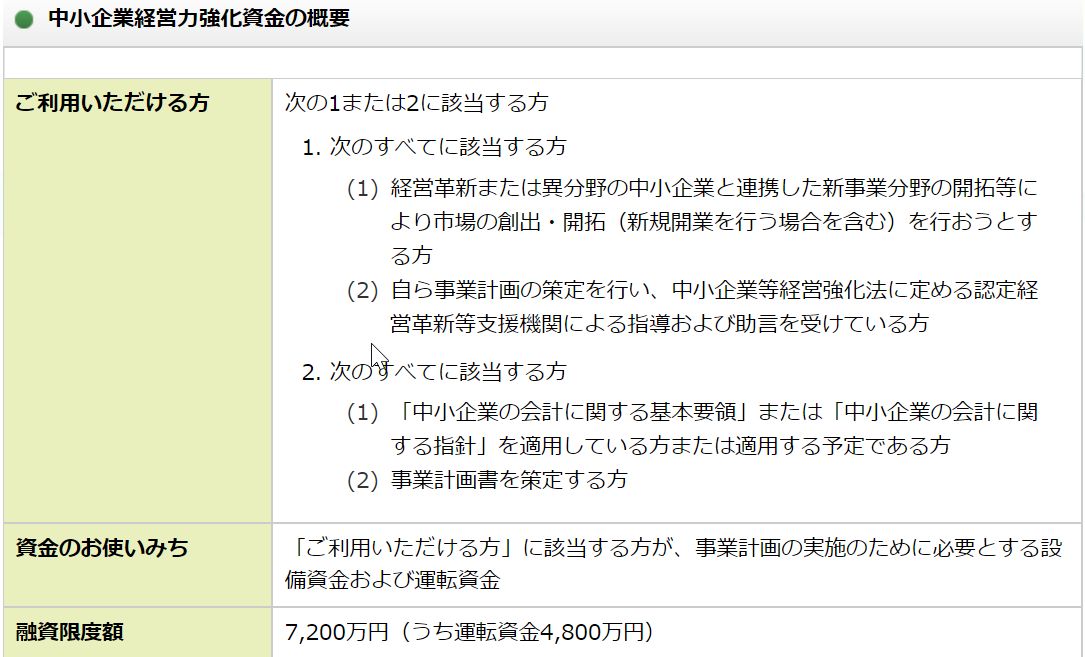

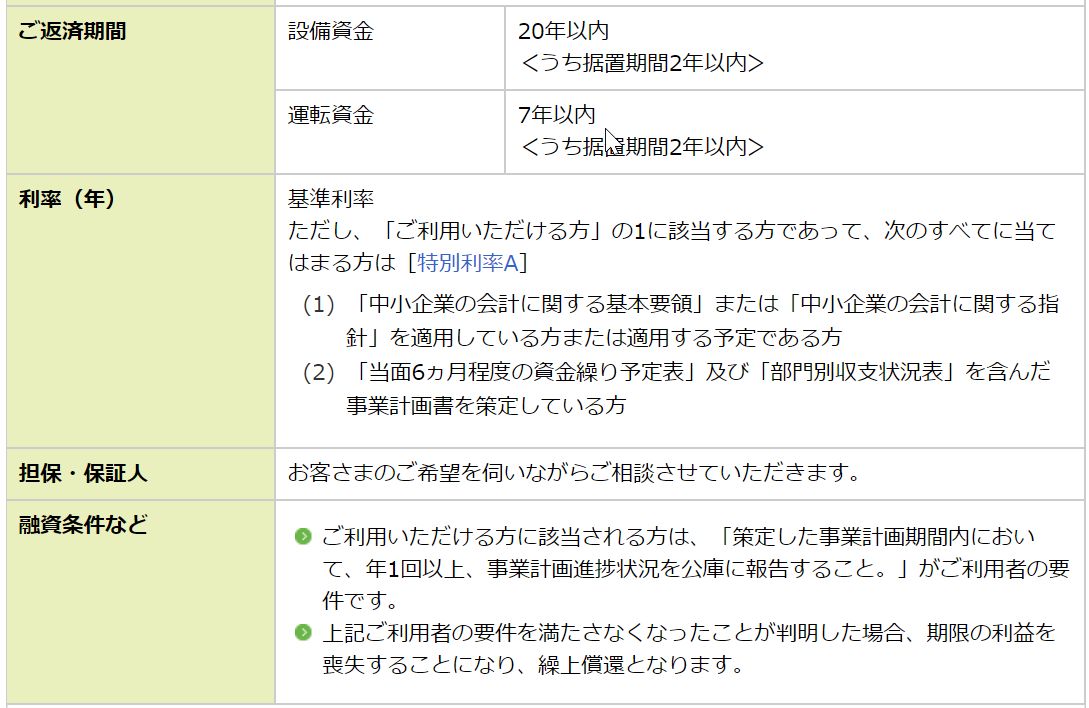

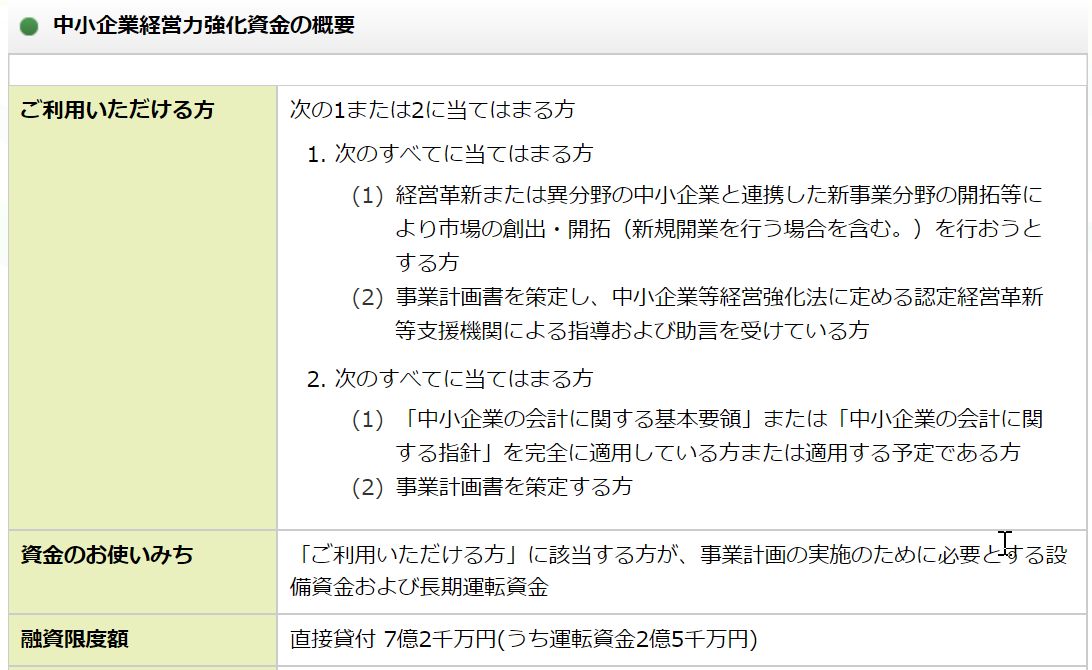

経営力強化資金(日本政策金融公庫)

税理士などの認定経営革新等支援機関の指導や助言を受けて、新事業分野の開拓等を行う事業者などで事業計画を策定する事業者などに対して実行される融資です。

こちらは、日本政策金融公庫の中でも中小零細企業向けの「国民生活事業」と中堅中小企業向けの「中小事業」でそれぞれ取り扱いがあります。

担保・保証人については「お客様のご希望を伺いながらご相談させていただきます」と記載されていますが、収益性と財務体質が盤石であることを事業計画で確認できれば、代表者の連帯保証を求められずにすむことが多いと言えるでしょう。

<国民生活事業>

<中小企業事業>

なお、国民生活事業と中小企業事業は、それぞれ旧国民生活金融公庫と旧中小企業金融公庫が、行政改革の声が叫ばれる中で、看板を付け替えて日本政策金融公庫という一つの政府系金融機関になっただけであり、それぞれが全く別の金融機関だと思って良いです。

中小企業事業と言っても、実際には少なくとも年商で5億円、顧客としてまともに取り扱ってもらうには年商10億円以上の企業が対象であるとお考えください。

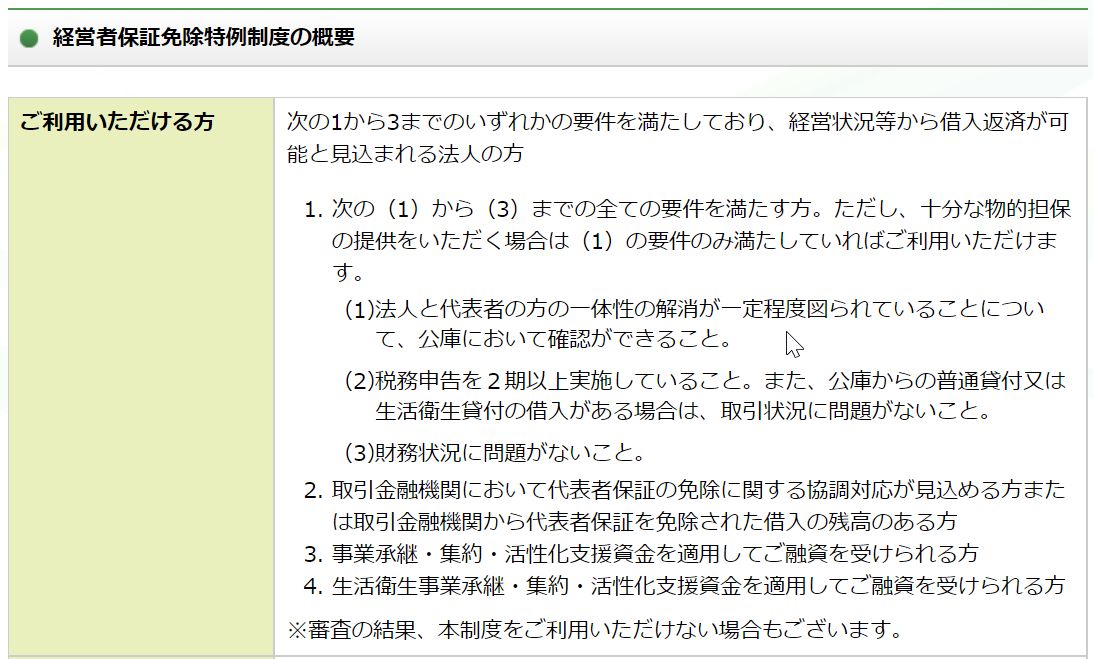

日本政策金融公庫が経営者保証を外す要件

日本政策金融公庫が実施する上記以外の融資であっても、代表者が希望し、一定の要件を満たすと日本政策金融公庫が判断した場合には、経営者保証なしとすることが可能です。

この中で「法人と代表者の方の一体性の解消が一定程度図られていることについて、公庫において確認ができること」とは、社長に対する役員貸付金がないことが大きな意味を持ちます。

なお、この経営者保証免除特例制度を活用する場合には、通常の融資の利率に0.2%の上乗せがされるのが原則です。

信用保証協会や民間金融機関が経営者保証を外す要件

中小企業庁が掲げる「経営者保証に関するガイドライン」で

経営者の個人保証について、

(1)法人と個人が明確に分離されている場合などに、経営者の個人保証を求めないこと

(2)多額の個人保証を行っていても、早期に事業再生や廃業を決断した際に一定の生活費等(従来の自由財産99万円に加え、年齢等に応じて約100~360万円)を残すことや、「華美でない」自宅に住み続けられることなどを検討すること

(3)保証債務の履行時に返済しきれない債務残額は原則として免除すること

などを定めることにより、経営者保証の弊害を解消し、経営者による思い切った事業展開や、早期事業再生等を応援します。

第三者保証人についても、上記(2),(3)については経営者本人と同様の取扱となります。

と定められており、一定の要件を満たす「健全に運営されている会社」に対しては、融資を受ける側が希望をすれば、できるだけ経営者保証を外すよう求めています。

それを受ける形で、民間金融機関のプロパー融資や信用保証協会の保証についても、一定の要件を満たす場合には連帯保証を外すことに応じています。

ここで求められている要件も次の3つです。

(1)法人と個人が分離されていること

(2)財務体質が強化されていること

(3)適切な情報開示により透明性が確保されていること

やはり、こちらでも多額の役員貸付金がないことや社会通念に照らして高額すぎる役員報酬や配当支払いがないことが大きな意味をもつといえるでしょう。

ちなみにちなみに信用保証協会の保証のうち、無保証人で実施されたものの割合は、地区によるバラツキはあるものの全国平均で24.8%となっています。

信用保証協会における「経営者保証に関するガイドライン」活動実績(平成30年度)

経営者保証を外す意義が大きいのは

上記を見ると経営者保証を外すことができるのは、「一定の事業規模で、社長とは独立された、財務体質が盤石である企業」であることが伺えます。

要するに、銀行から見れば、倒産するリスクが小さい会社は経営者保証は無理に取らなくてもよいということです。

逆に言えば、倒産するリスクが高い会社には経営者保証も取りますよという当たり前のことになるわけです。

これは、経営者から見れば、自分の会社の財務体質が強化され倒産する可能性が低ければ経営者保証は外れるが、財務体質が悪化し倒産する可能性が高くなってきたら、新たな融資については、どちらにしろ経営者保証は求められるようになるということなんです。

じゃあ、全く経営者保証を外すことに意味がないかというとそうではない。

少なくとも、経営者保証を外しておけば、財務体質が悪化してきたらその時点で会社をやめて自身の財産を保全することもできるという選択肢を得ることができるわけです。

現実にそれを選択できるかどうかは別として、その安心感は、社長にとっては大きな心の拠り所にはなるでしょう。

さて、新型コロナウイルス対応の緊急融資が、政府系金融機関からも信用保証協会からもなされています。

他の代表者保証付きの融資はない状況で、その融資を受けたお金の範囲内での赤字は覚悟するものの最悪そこで撤退をするという判断であれば、経営者保証を外すことにこだわっても良いのではないか。

あるいは、この経営者保証を外す制度をうまく活用することで、一時的には売上高が減少しているものの財務体質は盤石な企業が「別に融資を受けるまでもない」と考えたとしても、代表者の負担がなく、融資を可能な限り受けることで資金的にできるだけ”高台”に逃げることができ、不測の事態に備えるとともに残存者利得を狙うことも可能になるでしょう。

では、そうじゃない場合は?

仮に緊急融資だけうまく経営者保証が外れたとしても他に返済できないくらいの代表者保証付き融資残高があれば”結果”は一緒ですし、そもそも経営者保証は外れないのではないかと。

それよりも、経営者保証をしたとしても可能な限りの融資を受けて、生き残る可能性を1%でも高めたほうがいいのではないでしょうかね。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を