持続化給付金の対象が今年創業者や給与所得・雑所得で確定申告をした個人事業主にまで拡大されました

目次

以前の制度では救済されなかった者への対象拡大

新型コロナの影響で、売上高が対前年比50%以上下落している月のある事業者に対して、法人は最大200万円、個人事業主は最大100万円までの給付が受けられる「持続化給付金」。

申請から受給までの期間もわずか二週間前後と早く、新型コロナの影響で大きく売上を落としている事業者にとっては、有意義な救済措置となっています。

しかし、制度である以上、どうしても対象者を限定する必要があり、本来であれば救済すべきでありながらも、その範囲からこぼれてしまっていた人たちがいました。

それらを救済するため、持続化給付金の対象に「2020年になってから創業した事業者」と「主な収入を雑所得・給与所得として申告していた個人事業主」が加えられることになったのです。

そこで、今回は、これらの新たに加わった持続化給付金の対象者について、従来の制度とはどのような違いがあるのかをまとめてみることにします。

2020年1-3月の間の創業者

従来の持続化給付金については、2020年1月から12月を対象に、売上高が対前年比で50%以上減少している事業者が対象となります。

そうなると、2020年1月以降に創業をした者については、同じように新型コロナの影響で売上高を大きく減少させていたとしても、救済の対象外となってしまいます。

そこで、今回、以下の事業者も持続化給付金の支給対象に加えられることになったのです。

対象者

以下の2つの要件を満たす者

・2020年1-3月に創業された法人※及び個人事業主で

・創業月~3月の月平均収入と比べ、4月以降の月の収入が50%以上減少している事業者

※資本金10億円以上の大企業を除く法人

支給金額

・今年1月~3月の総売上÷今年3月までの創業後月数×6 -対象月の売上×6

なお、支給額については、中小法人等最大200万円、個人事業者等最大100万円

今年の1-3月の月平均売上高を算出し、その月平均売上高よりも50%以上下落している月の売上高を差し引く。それを6倍した金額が支給金額になるということです。

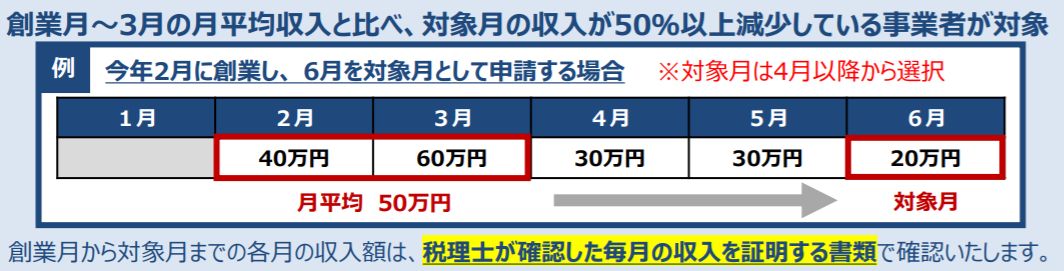

上記の今年2月に創業をした例で言えば、

(1)1-3月の月平均売上高

(40万円+60万円)÷2ヶ月=50万円

(2)月平均売上高の50%以上下落月の売上高(6月)

20万円

(3)支給金額

(50万円ー20万円)×6=180万円

中小法人の場合

180万円<200万円 ∴180万円

個人事業主の場合

180万円>100万円 ∴100万円

必要書類

法人の場合

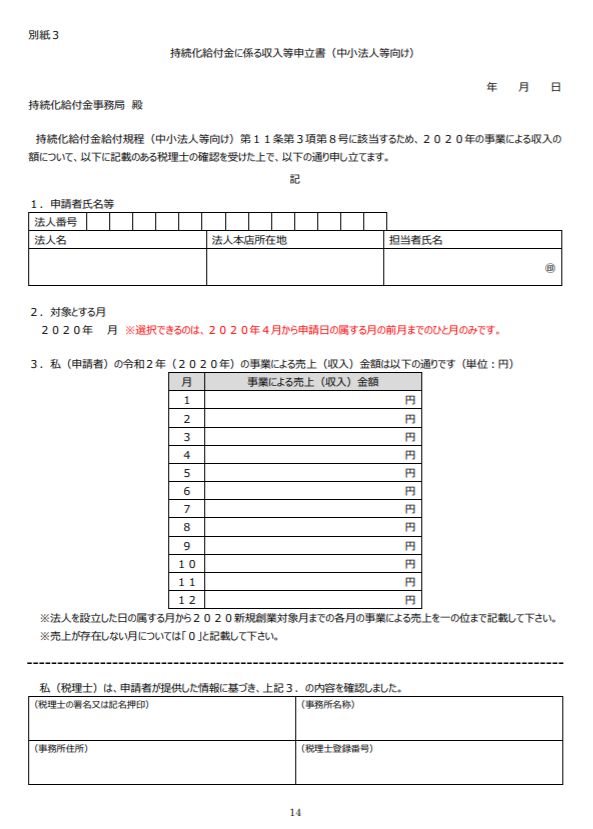

・持続化給付金に係る収入等申立書(中小法人等向け)

・ 通帳の写し

・ 履歴事項全部証明書

なお、「持続化給付金に係る収入等申立書」とは以下の書面であり、売上高については、税理士による確認が必要となります。

個人事業主の場合

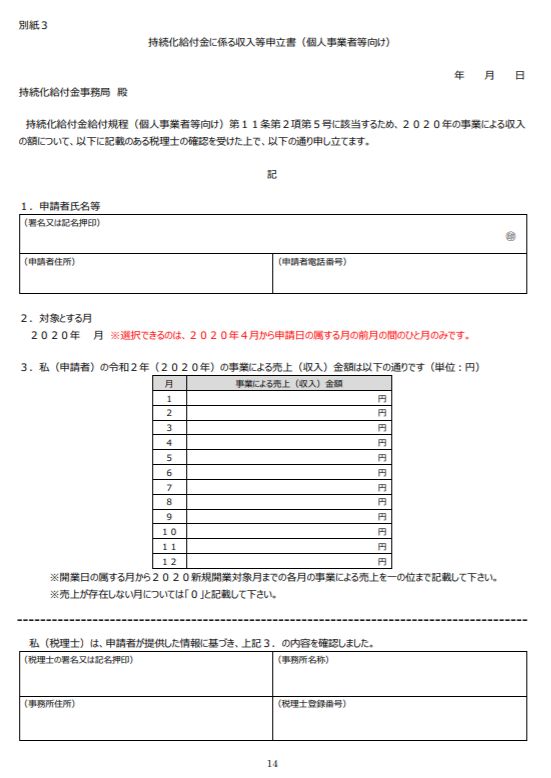

・持続化給付金に係る収入等申立書(個人事業者等向け)

・通帳の写し

・本人確認書類

・ 個人事業の開業・廃業等届出書または事業開始等申告書※

※開業日が2020年1月1日から3月31日まで

※提出日が2020年5月1日以前

※税務署受付印が押印されていること

今から事業開始届出等届出書を提出しても間に合わないということですね。

なお、持続化給付金に係る収入等申立書とは以下の書面であり、売上高については、税理士による確認が必要となります。

主たる収入を雑所得・給与所得で申告した個人事業主

本来、持続化給付金の対象となるのは、個人事業主です。給与所得者は新型コロナで事業継続が危ぶまれているわけではありません。

個人事業主は、その所得について「事業所得」として確定申告をするのが原則です。

しかし、中には、請負契約に基づくものであっても、煩雑な経理処理を避けるため事業的規模ではないものとして「雑所得」として申告をしていたり、税務署が「リスクを取っていないので給与所得である」と税務調査で修正申告を求めるために泣く泣く「給与所得」として申告をしているケースが多々あります。

そのため、今回、主たる収入について「雑所得」「給与所得」として確定申告をした個人事業主についても、持続化給付金の対象にしたのです。

対象者

以下の3つの要件をすべて満たす個人事業主

・雇用契約によらない業務委託契約等に基づく収入であって、雑所得・給与所得として計上されるものを主たる収入として得ており、

今後も事業継続する意思がある

・昨年の月平均収入と比べて50%以上減少している月が今年にひと月でもある

・2019年以前から、雇用契約に基づき雇われた者又は被扶養者ではない

つまり、雇用契約契約によらず、業務委託契約等に基づく事業活動からの収入がある方で、これらの収入を確定申告における主たる収入として、雑所得又は給与所得の収入として確定申告をした以下のような方が対象となります。

・委任契約に基づき、音楽教室や学習塾の講師など、「生徒を教える」という役割を委任されている方

・請負契約に基づき、成果物を納品されているエンジニアやプログラマー、WEBデザイナー、イラストレーター、ライターなど

・業務委託契約に基づき、化粧品や飲料など、特定取引先の商品を届け、集金する業務を委託されている方

ですから、雇用契約に基づく給与所得が主たる収入=最大の収入であり、副業について雑所得や給与所得として申告をした者までが対象となるわけではありません。

また、不動産賃貸収入、仮想通貨(暗号資産)の売買収入などは、それが主たる収入であったとしても対象とはなりません。

支給金額

・ 前年の収入※ - (対象月の収入※×12ヶ月)

なお、最大で100万円まで

※業務委託契約等に基づく事業活動からの収入に限ります。

業務委託契約等に基づく収入をベースに前年の年収から売上高対前年比50%以上減少した月の売上高を12倍した金額を差し引いた金額が支給金額となるということです。

必要書類

・前年分の確定申告書(収受印のある第一表、電子申告の場合には受信通知も)

・今年の対象月の収入が分かる書類(売上台帳等)

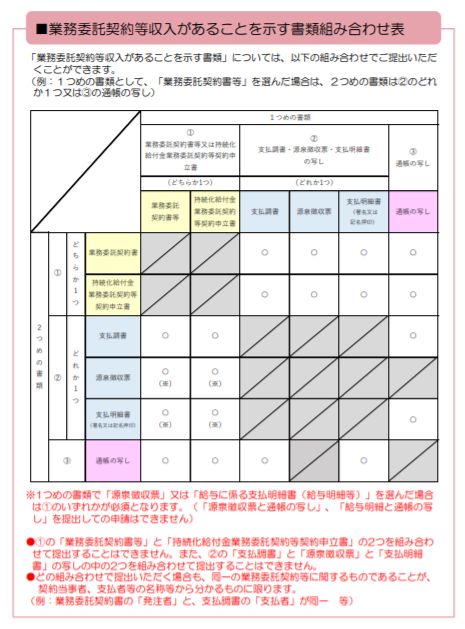

・前年の収入が、業務委託契約等の事業活動からであることを示す書類

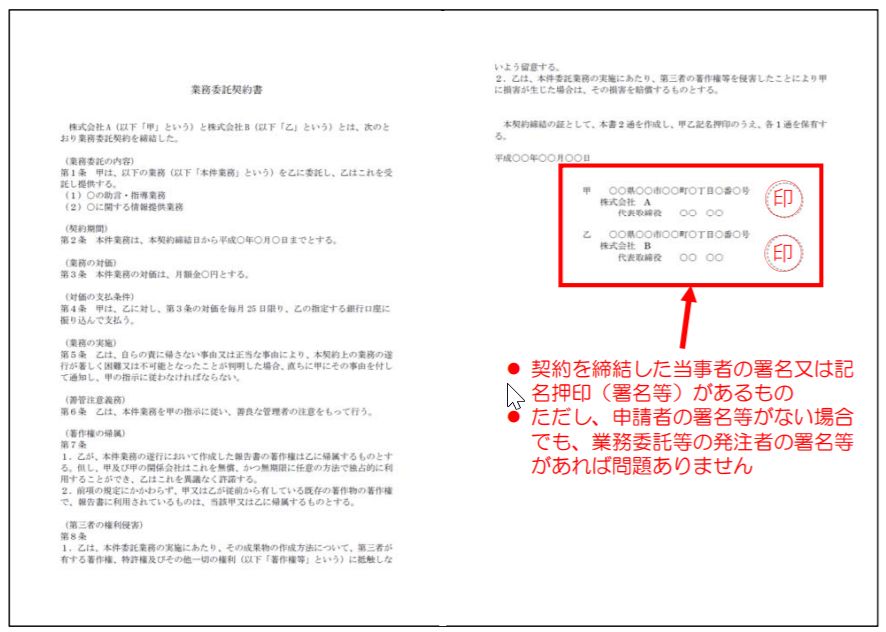

①業務委託等の契約書の写し又は持続化給付金業務委託契約等契約申立書

②支払者が発行した支払調書 又は 源泉徴収票

③支払があったことを示す通帳の写し

※①~③の中からいずれか2つを提出(②の源泉徴収票の場合は①との組合せが必須)

・国民健康保険証の写し

・振込先口座通帳の写し

・本人確認書類の写し

なお、持続化給付金業務委託契約等契約申立書とは以下のフォーマットに契約当事者双方の署名が必要です。

申請方法

申請方法は、いずれも以下のサイト経由でスマホかパソコンから申し込みをします。必要書類はすべてスマホで撮影した写真でもよく、そのまま申請ができます。

詳しくはこちらを参照してください。

今回の制度は、通常の持続化給付金の受給対象からこぼれ落ちてしまった人への特例的な救済策であり、単なる副業との区別が難しく不正受給の温床にもなりがちな部分でもあるため、申請についての証明書類については、通常の持続化給付金よりも多くのものが求められています。

その分、審査にも時間を要するのではないかと予想されますので、早期の受給のためにはミスのない申請を心がけたいものですね。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を