自営業者がイデコを定期積金で運用するなら国民年金基金のほうが良いんじゃないの?

目次

イデコは元本保証型の商品での運用も

イデコは、個人型「確定拠出年金」とも言われます。

拠出額が確定をしているものの、給付額については運用実績によって変動するということ。

給付額が確定している「確定給付年金」ではなく、確定拠出年金はいわば「変動給付年金」とも言えるわけです。

ただ、イデコは、運用する商品については自分自身で選択をすることができ、その選択肢の中には、定期積金のような元本確保型の運用商品もあります。

そこで安定志向に人は、イデコについて「掛金は全額所得控除というメリットを受けながらその運用については元本割れを避けよう」と定期積金での運用をしようという人もいるようです。

ただ、そうなると、同じような元本確保型の公的な年金に「国民年金基金」というものもあります。

そこで、今回は、イデコと国民年金基金ではどこが違うのかについてまとめてみようと思います。

イデコの特徴

イデコ(個人型確定拠出年金)の特徴をもう一度まとめてみましょう。

イデコは、掛金を60歳になるまで拠出し、60歳以降に老齢給付金を受け取ることができる公的な資産形成支援制度です。

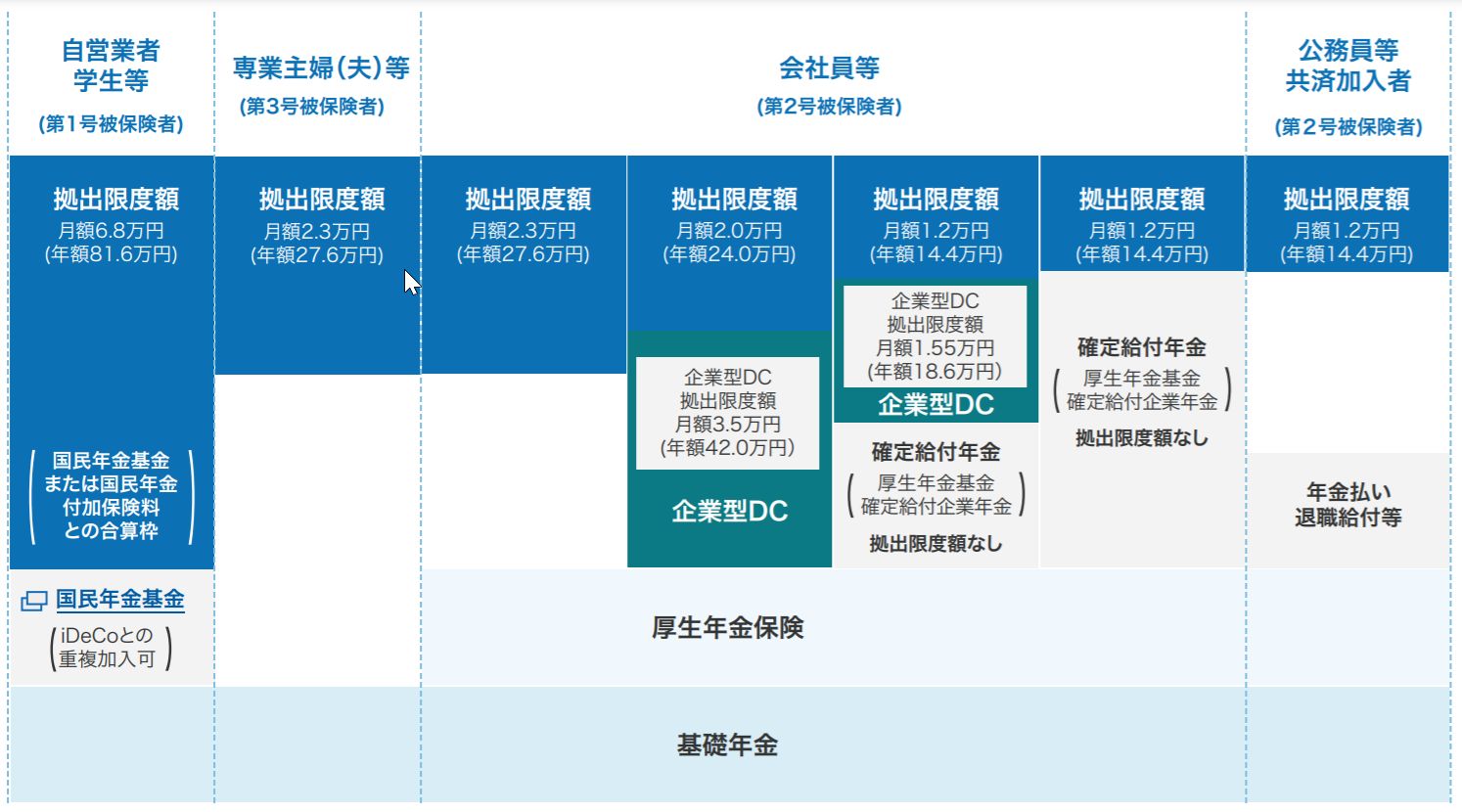

加入対象者と掛金限度額は、以下のような区分により異なります。

(出典:イデコ公式サイト)

イデコの最大の特徴は、自己責任での運用ということです。自らが運用商品を選択することで、その運用の成果である受取金は変動します。

自らが積立てたお金がそのまま給付されるお金の原資になることも国民年金・厚生年金とは異なります。

イデコのメリット

イデコには次の3つの税制上の優遇措置が取られており、他の資産運用よりも有利になっています。

・掛金が全額所得控除になる

・運用期間中は運用益は非課税

・受取金は退職金または公的年金としての受け取りが可能

なお、これらの節税メリットは3つが並ぶものではなく、「掛金全額所得控除」「運用期間中非課税」については、あくまでもその時点での税負担を軽減し、税金の支払期限を延期するに過ぎません。

というのも、例えば、定期積金をしてもその掛金は所得控除の対象とならない代わりに、定期積金が満期になってお金を受け取ったときにその元本部分には課税がされないのに対し、イデコはその掛金が全額所得控除されるものの、受取時にはその受取るお金「全額」が課税対象になるからです。

しかし、この受け取るお金についてイデコでは、退職金または公的年金として取り扱うことが認められています。

特に退職金については、掛金を掛けていた期間の年数に応じた「退職所得控除」を差し引くことができる上に、その控除後の金額を1/2にすることも可能で、さらに他の給与所得などとは分離して税額が計算されるために累進課税の影響を受けにくいというとても有利な課税関係になっています。

つまり、イデコの節税効果は、「掛金全額所得控除」「運用期間中非課税」という”ほうき”で後ろに穿かれた税負担を「退職金受給化」という”ちりとり”で片付けることではじめて成立しているということなのです。

イデコのデメリット

イデコは、他の運用に比べて次のようなデメリットがあります。

・原則として60歳まで中途での引き出しができない

・国民年金基金連合会への手数料が年間で2,829円掛かる

老後資金の形成のためであれば、中途解約ができないというのは決して大きなデメリットではないかもしれません。

手数料については、自身が定期積金をするだけでは必要ないコストです。

仮に年間で816,000円の掛金を支払うとしても、0.34%(2,829円÷816,000円)もの運用コストが掛かることになります。

このコストは掛金額に関わりがないため、掛金が小さいほどそのコストの負担感は大きく、運用成果に大きな足かせとなるのです。

国民年金基金の特徴

国民年金基金とは、自営業・フリーランスなどの国民年金第一号被保険者が、国民年金(老齢基礎年金)に上乗せして加入できる公的な年金制度です。

国民年金基金は、その原資について国民年金とは別建てで運用されており、加入時の運用利回りが約束された「確定給付型」年金です。

加入対象者は、20歳以上60歳未満の自営業・フリーランスなどの国民年金第一号被保険者のみで、加入上限金額は、イデコの加入金額と合わせて年間で816,000円です。

なお、掛金月額は、選択した給付の型、加入口数、加入時の年齢、性別によって異なります。

受取金については、生涯受け取れる「終身年金」と定められた期間だけ年金のもらえる「確定年金」があり、それぞれに途中で死亡した場合でも遺族が一定期間引き継いで受給できる「保証期間」の有無も定めもでき、合計7種類の受け取り方が選択できるのです。

国民年金基金のメリット

国民年金基金には次の3つの点で、他の資産運用よりも有利になっています。

・掛金が全額所得控除になる

・受取金は公的年金としての受け取りが可能

・一般的な元本保証型の商品よりも高利回り確保

国民年金基金も、イデコと同様その掛金の全額が所得控除の対象となります。

こちらも拠出時には税負担が軽減されるものの受け取ったときにその全額が課税対象となるため、単なる税金の支払期限を延期したのに過ぎません。

なお、その受取金については、公的年金として取り扱われます。

公的年金については、年齢に応じて公的年金控除が差し引かれた上で、雑所得として他の所得と合算されて累進課税の対象となります。

国民年金の受取額と合算がされてしまいますが、公的年金控除によりその税負担は他の雑所得などに比べて軽減されているのです。

運用益についても、元本保証でありながら、現在年1.5%と同時期の他の固定金利の運用商品と比べると有利な水準で設定されているといえるでしょう。

国民年金基金のデメリット

国民年金基金には、他の運用に比べて次のようなデメリットがあります。

・60歳まで任意に脱退ができない

・固定金利なのでインフレ時に目減りも

国民年金基金もイデコと同様、掛金を減額することはできても、任意で脱退することはできません。

また、固定金利での運用なので、市中の金利が上昇した場合には、解約もできず他の金融商品よりも見劣りのする運用をじっと受け入れなくてはなりません。

イデコで定期積金を選ぶなら国民年金基金で良いのでは?

自営業・フリーランスなどの国民年金第一号被保険者は、イデコと国民年金基金を合わせて年額816,000円の掛金の範囲内で選択が可能です。

ここでイデコと国民年金基金の異なる点をまとめておきましょう。

「国民年金第一号被保険者での比較」

| イデコ | 国民年金基金 | |

| 月額掛金額 | 5,000円以上 | 加入時年齢、性別等で |

| 受給金額 | 運用成績で変動あり | 当初の利率は保証 |

| 受取金の課税関係 |

一時金は退職金 年金は公的年金 |

年金は公的年金 |

| 受給期間 |

一時金 または 確定年金 |

終身年金 または 確定年金 |

| 受給時期 |

原則60歳から |

原則65歳から |

イデコの大きなメリットは、運用益を受け取るときに退職金として有利な課税をされることであるため、そのメリットをより大きくするには運用益は大きいほうがよく、定期積金のような元本保証での運用ではせっかくのその節税効果は小さくなってしまいます。

それでも、老後の資金については目減りをするのはイヤだと元本保証での運用を求めるのであれば、いっそのこと国民年金基金でも良いのではないかと。

イデコにせよ、国民年金基金にせよ、どちらも掛金は全額所得控除の対象であることは変わりはありません。

課税関係の違いとしては、受取金について、イデコが退職金となる一時金としての受給を選択できるのに対して、国民年金基金については公的年金としての受給しか選択できないということ。

ですが、自営業者などの第一号被保険者は国民年金しかなく、その足りない分をこの国民年金基金で上乗せしようという趣旨であるため、特に終身年金でもらう場合、公的年金としての課税はそれほど大きくはならないことが多いです。

それであれば、イデコでバカ高いコストを支払いながら「運用益を退職金に変換してもらうことで節税効果が見込める」というメリットを生かしきれない定期積金での運用をするくらいならば、いっそのこと国民年金基金に加入をしたほうが良いのではないかと。

自営業者は、安定志向でイデコに加入するのであれば、その前に小規模企業共済や国民年金基金という以前から目の前にあった公的な資産形成に目を向けてみてはいかがでしょうか?

セミナー音源No.15:社長のための資産運用戦略

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を