売上債権を即時換金するファクタリングという手法

目次

売上債権とは得意先への無利息貸付

商品販売代金について後日まとめて入金がされるものを売上債権と言います。

その売上債権は、本来商品を手渡した時点でもらえるはずのお金を得意先に無利息で融資をしているようなものです。

通常は先に商品を仕入れて在庫にし、それを販売して後日入金がされるので、商品代金の回収よりも仕入れ代金の支払いのほうが先に行われます。

そのため、商品が売れれば売れるほど、その商品代金の「立替分」=運転資金が多くなり、お金が必要になってくるのです。

そこで、今回は、なんとかその売上債権を早く現金化するための方法について考えてみることにします。

受取手形の裏書・割引

売上債権については、期日になったら現金で支払われる場合だけでなく、いつまでに支払うという証書である手形を受け取る場合があります。

商品を納入してからまとめて請求をし、その代金回収時に「この期日(通常3-4ヶ月後)になったら払う」という手形をもらうのですから、実際にお金になるまでにはなんとも時間がかかります。

当然、手形での回収は極力避けたいのですが、資金繰り上は、手形であることのほうがありがたいこともあります。

それは、その手形自体を商品仕入れ代金の決済に利用できるということ。つまり、仕入れ代金を自分が受け取った手形で支払うということです。

この時、受け取った手形の裏面に自分の名前を書き込むので、このような決済方法を「手形の裏書」と言います。

なんだか、もらった手形を回すババ抜きのようですが、実質的にお金を払うことなく売上債権が換金できたのと同じです。

また、仕入先等に手形を回すことができない場合、銀行にその手形を買い取ってもらうことができます。

そのときには、期日までの利息はキッチリ割り引かれた上で買い取られますが、これを「手形の割引」と言います。

買い取りと言うと、その手形が万一期日通りに支払われない「不渡り」になったとしても、「もう売っちゃったものだから知らん」といえそうですが、実際には、その手形を割り引いてもらった人がその手形代金について銀行に支払をしなくてはなりません。

要するに、手形の割引とは、その手形を割り引いた人に対して銀行がその手形を担保に融資をしたのと同じです。

なお、手形自体が担保になるのは、手形を発行した人が上場企業などの場合のみで、実際には、その手形の割引を申し込んできた人に対する与信により割引をしています。

なので、信用力のよくわからないような零細企業が発行した手形は「雑手」などと呼ばれ、「そんなものをたくさん持ってこられるくらいなら、あなたがそれをまとめた金額の手形を一枚切ってくれれば融資しますよ」ということから、短期の運転資金の融資については、「手形貸付」や、名前を一つにまとめることから「単名」などと呼ばれることもあるのです。

手形取引から銀行ファクタリングやでんさいへ

手形取引というのは、実は大きく減少しており、ピークである平成2年から24年間でなんと1/14にも減少していると言われています。

これは印紙代や管理保管のためのコストを嫌う大手企業が、紙の手形の取り扱いをやめ、売上債権の「(銀行)ファクタリング」や「でんさい」への移行を進めたためです。

ファクタリングとは、本来、売上債権を買い取ってもらうことですが、ここで言っているのは、大手企業の協力会社などがその大手企業からの売掛金を銀行の関連会社であるファクタリング会社に買い取ってもらう仕組みのことです。

(他のファクタリング業者の一括買取りと分けるため、「銀行ファクタリング」とあえて呼びます)

これにより、本来の売掛金回収日時よりも早くお金を手にすることができますが、買い取り手数料は協力会社が支払うことになるので、やっていることは大手企業の手形を銀行で割引しているのとなんらかわりはありません。買い取り手数料も手形の割引料と変わらない水準です。

これらは大手企業手主導でセットされたスキームであり、手形取引を廃止しての銀行ファクタリングへの移行は、大手企業のためのコストダウン手法だということです。

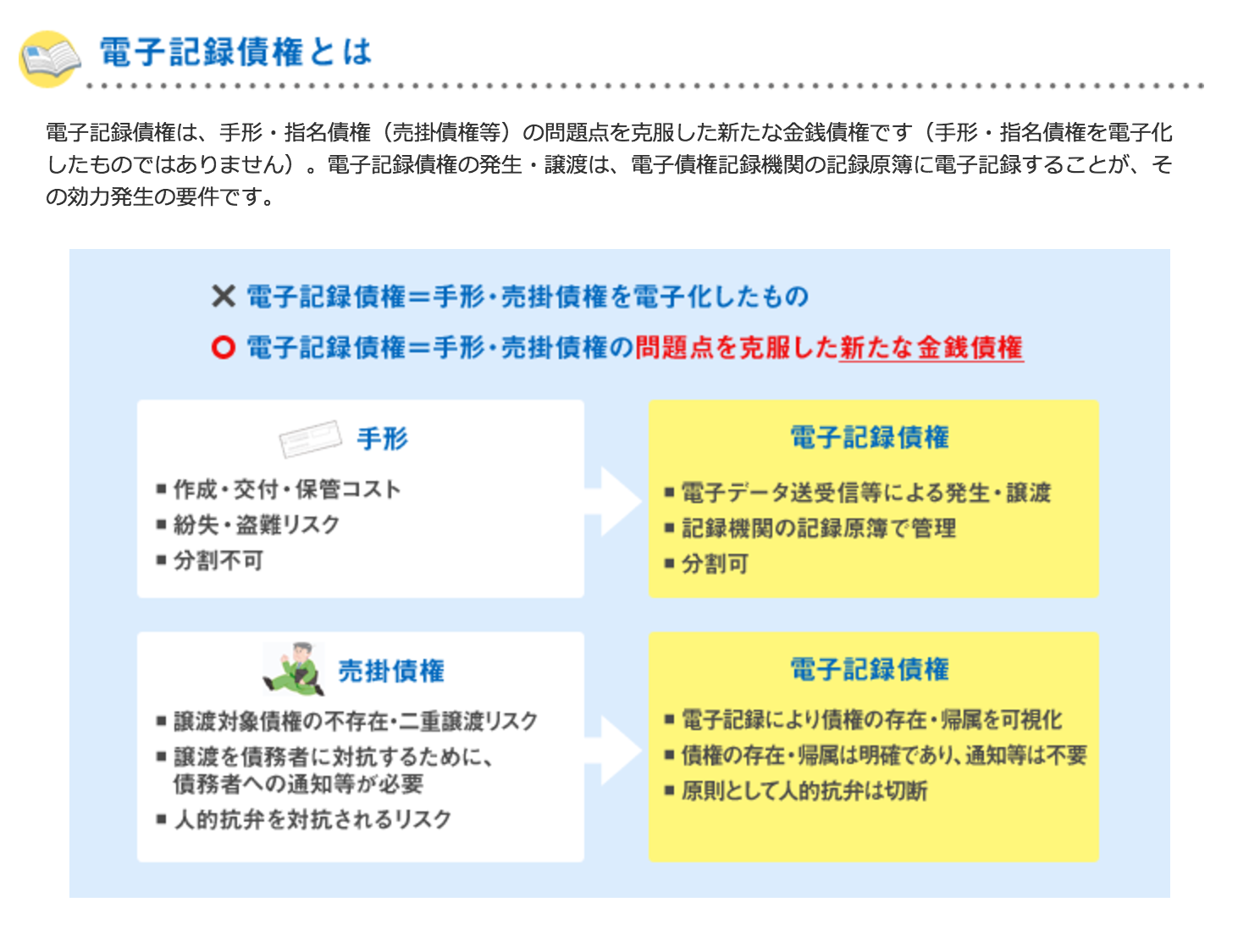

一方、でんさい(電子記録債権)とは、「手形・指名債権(売掛債権等)の問題点を克服した新たな金銭債権」であり単に手形や売掛金を電子化したものではないということですが、わかりやすく言うと手形や売掛金を電子化することで即時換金しやすくした売上債権だといえます。

これにより、換金の難しかった売掛金についても、まるで手形のように分割して仕入先等への代金決済に利用できる道が開かれたのです。

しかし、これらの仕組みを用いているのは、まだまだ大手企業とその協力会社間の取引であり、中小企業間の取引でこれらが広く利用されているとは言えません。

もし、広く利用されるようになれば、運転資金の融資の必要性は今よりも減ることでしょう。

一般的なファクタリングは窮余の策

ファクタリングには、万一売上債権が回収できなかった時にその損失を保障する保険的な意味合いのものもあります。

ですが、一般的に「ファクタリング」という場合には、売上債権等の一括買い取りを意味し、中小企業に対する売上債権でも可能です。

それであれば、売上債権をファクタリングすることで、即時換金が可能になり資金繰りが改善する。

たしかにそうなのですが、問題は買取価格です。

買い取る側の立場に立ってみればわかりますが、そんな銀行金利程度の手数料で回収できるかどうかわからん売掛金など誰も買いません。

売上債権の相手先によりますが、諸費用なども含めると債権額の20%以上の手数料となることは別に珍しくもないのです。

これは金利年20%ではないですからね。売掛金の回収までの期間が1ヶ月であれば、年率に直せばその12倍といういこと。

要するに、大損覚悟の”売上債権のたたき売り”であり、資金ショート間近だがどこの銀行からも融資を断られたという土壇場の状況で、やむを得ず実行されるものです。

とてもまともにビジネスが継続できるような資金調達方法ではないはず。

「ファクタリングをすれば、運転資金の融資を受ける必要なし」なんてことは明後日の方向の思い違いです。

いくら銀行が嫌いでも融資は嫌いにならないでほしいものですね。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を