メディアが報じない賃上げ優遇税制の真実|中小企業向け所得拡大促進税制改正の効果

目次

令和4年度税制改正大綱の目玉である賃上げ税制

企業の賃上げを促進するため給与を増やした企業に税額控除をする「賃上げ優遇税制」

岸田政権の分配重視政策の一つで令和4年度税制改正大綱の目玉と言って良いでしょう。(というかこれ以外だと住宅ローン控除縮減くらいしか大した改正がありません)

メディアでは、法人税の税額控除が「やれ賃上げ額の30%だ、40%だ」とやたらと大盤振る舞いの数字だけが報じられていますが、実は現実の法人税の税額控除額というのはそんなに多くはないのです。

そこで今回は、中小企業向けの賃上げ税制である「所得拡大促進税制」の改正点と実際の控除額についてまとめてみようと思います。

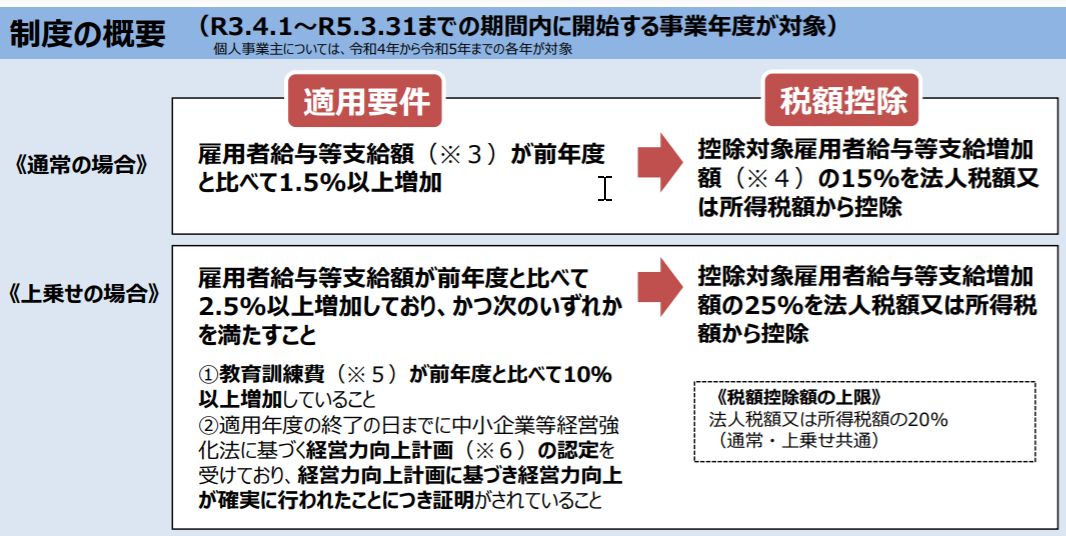

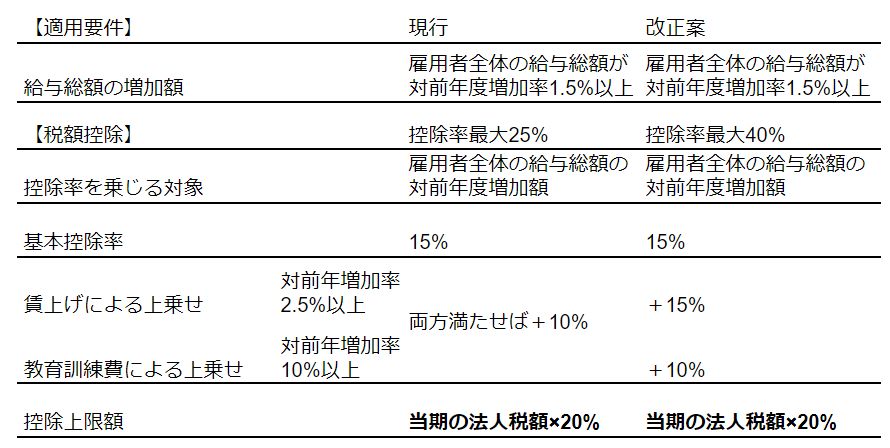

現行の所得拡大促進税制の概要

所得拡大促進税制とは、中小企業者等が前年度よりも給与を増加させた場合にその増加額に一定の率を掛けた金額だけ法人税から控除できるという優遇措置です。

一定の要件を満たした賃上げをした企業に対して法人税の税額控除をするという施策は、今回新たに創設されたわけではなく、平成25年度から実施がされています。

当初は、適用要件が複数ありその対象者の給与の集計が非常に面倒でしたが、2回の改正を経てやっと令和3年4月以降開始の事業年度からは単純に「当期の給与総額ー前期の給与総額」がベースに計算がされるようになったのです。

税額控除の上限は「法人税の2割」

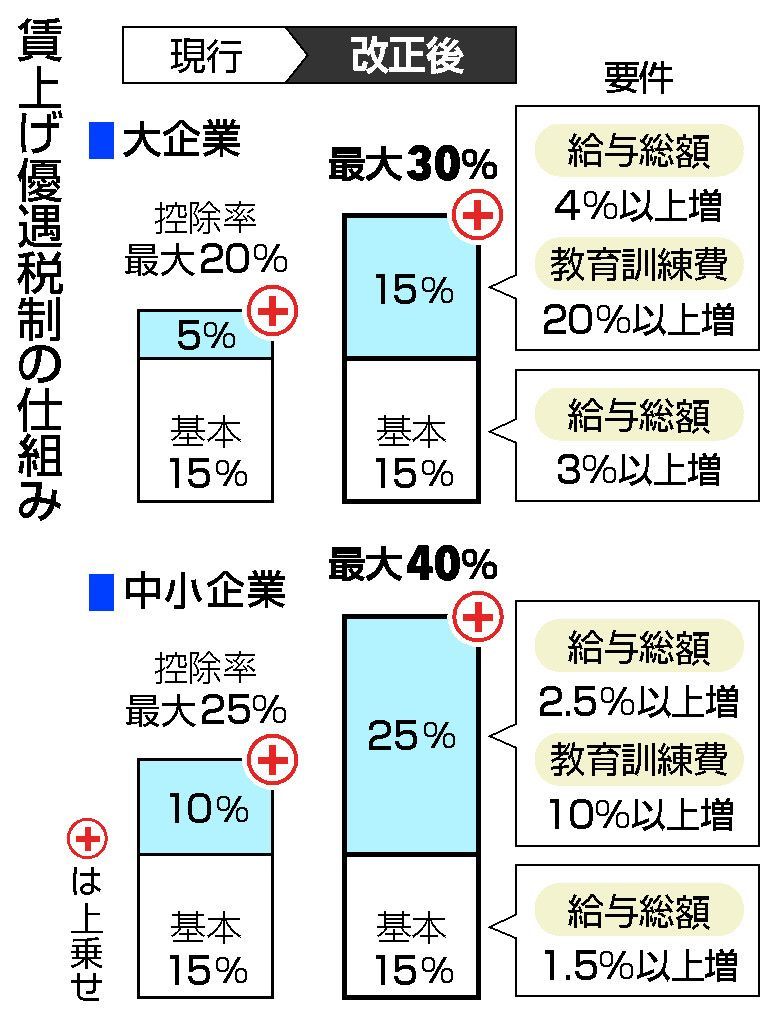

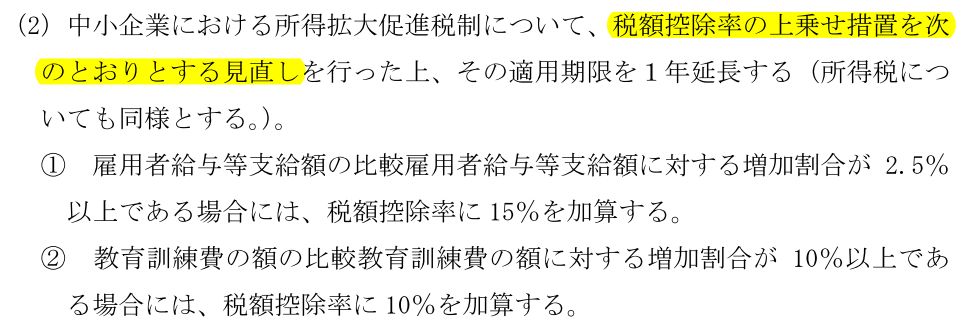

令和4年度の税制改正大綱では、このうち上乗せ措置の拡充がなされています。

その結果、「給与総額を2.5%以上増加させ、さらに教育訓練費も10%以上増加させた場合には、その給与増加額の40%もの金額が法人税額から控除される」ということになります。

例えば、前期の給与総額1億円の会社が当期に給与総額を1.5億円にした場合、給与総額増加分5,000万円の最大40%である2,000万円が控除されるということです。

今まで控除率は最大で25%だったものが40%にも増えるのですから、税額控除額は最大60%も一気に増えることになります。

5,000万円給与総額を増やしても、2,000万円税負担が軽減されるのであれば、それを原資にして賃上げを積極的に行う会社も出てくるということでしょう。

ただ、「中小企業の6割が赤字であり、法人税など支払っていないのだから賃上げしても恩恵がないのでは」とメディアは指摘しています。

しかし、赤字企業はそもそも大きな賃上げや増員などしないので、恩恵などあるはずがない。

メディアは、賃上げ優遇税制の真実をよく理解していないようです。問題はそこじゃない。中小企業かどうかは関係ないです。

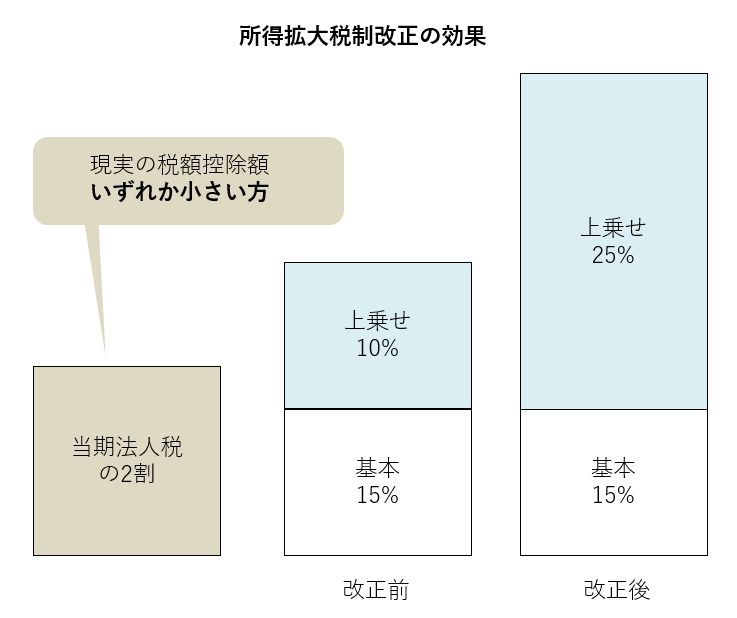

生産性向上に寄与する投資をした際にその取得価額に一定の率をかけた金額だけ法人税額の控除がされる「投資促進税制」と同様、実はこれらの税額控除には「当期の法人税の2割が上限」という制約が設けられているのです。

つまり、賃上げ分の最大40%の法人税額の控除ができるかのように謳っていますが、いくらその金額が大きくとも当期の法人税の2割までしか控除ができないということです。

新聞報道ではどこも今回の改正により大きく税額控除額が増えるかのように報じています。

賃上げ税制、基本給案頓挫 「首相演出」も不発―税制改正|jiji.com

しかし、現実の税額控除額は「賃上げ額に一定率を掛けた金額」と「当期の法人税額の2割」のいずれか小さい方しか控除ができません。

給与等の支給額が増加した場合の法人税額の特別控除(中小企業者等における所得拡大促進税制)|タックスアンサー

確かに、今回の改正により税額控除が増える会社もあるでしょう。

ですが、これまで多くの所得拡大促進税制の申告をしてきましたが、大半のケースでこの「当期の法人税の2割」という上限に引っかかります。控除率が賃上げ分の最大40%になればなおさらです。

だって、先程の例で人件費を1億円から5,000万円増やしたことでその最大40%である2,000万円の税額控除を受けるには、法人税のみで1億円以上の税金を支払っている必要がある。

法人税額だけで1億円ということは課税所得は4.5億円近くないといけないのですから。

たとえば、法人税を2,000万円納税していた会社が、5,000万円給与を増やしてその25%の控除があるとしても1,250万円ではなく、当期の法人税の2割という制限によって、現実には400万円(2,000万円×20%)しか控除はできません。

それを賃上げ分の最大40%に拡充したとしても2,000万円に控除が増えるわけではなく、結局、現実の控除額は400万円のままなのです。

要するに、そもそも税額控除額が当期の法人税の2割に引っ掛かる会社は、今回の所得拡大促進税制の改正がされたとしても現実の税額控除額は1円も増えないのです。

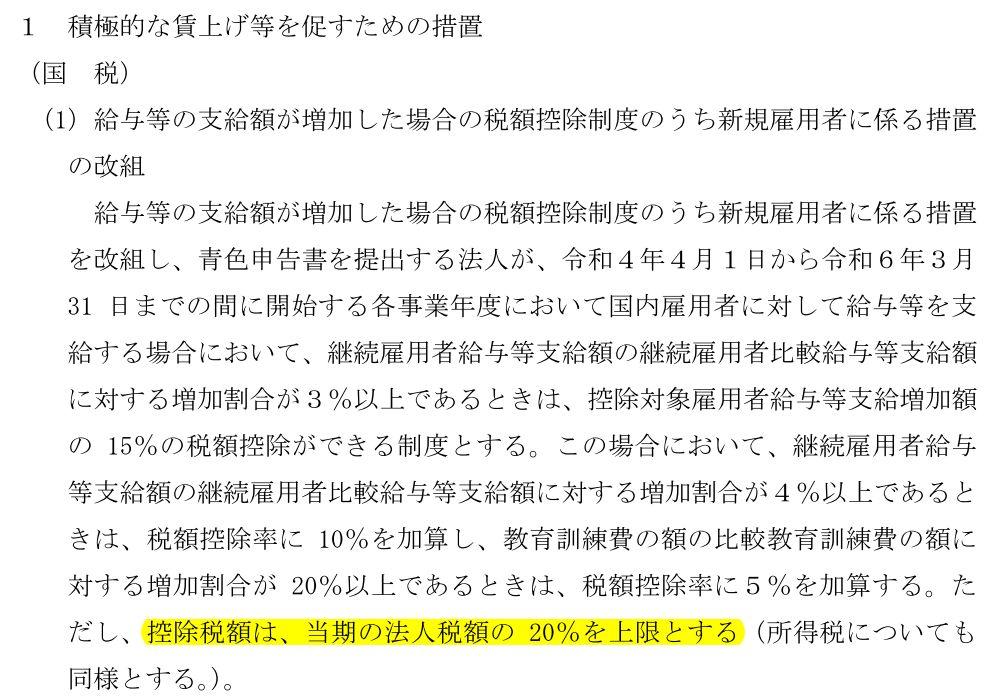

令和4年度税制改正での変更箇所

なお、税制改正大綱はその改正の方向性を記載するもので規定の条文すべて書かれているわけではありません。

令和4年度の税制改正大綱でもこの所得拡大促進税制の記載事項はこのようになっています。

というか、これしか書いてない。

中小企業限定ではないいわゆる大企業向け「新規雇用者に係る賃上げ優遇税制」については、きちんと「当期の法人税の2割」という要件が記載されているのにこちらにはないとなるとこちらはその要件が外されたのか、それともあくまでも上乗せ措置の要件の改正箇所を記載したのでそれ以外は今まで通りなのか、これだけだと読みきれません。

しかし、結論は、財務省がマスメディア向けに作成した説明資料では、きちんとこの「当期の法人税の2割」という上限については「変更なし」と記載されているとのこと。

結果的に改正後の所得拡大促進税制は以下のようになるようです。

この「当期の法人税額の2割が上限」という制限があるのは、既に申し上げたように大企業も利用できる賃上げ優遇税制についても同じです。

財務省が作成したメディア向けの資料では、「中小企業全体として雇用を守りつつ、積極的な賃上げや人材投資を促す観点から、控除率の上乗せ要件を見直すとともに、控除率を大胆に40%に引き上げた上で適用期間を1年延長(令和6年3月31日)」などと書いてあるようですが、当期の法人税の2割の上限が変わらない限り現実の法人税額の税額控除額はそんなに増えないでしょう。

さすが財務省、政治家には「減税で大盤振る舞いをした」と花を持たせながらそっと骨抜きにするというのは、いつもながら見事です。メディアもしっかり騙されています。

所得拡大税制があるから賃上げをする会社は見たことがない

ということで、令和4年度の税制改正による賃上げ優遇税制はかなり”しょっぱい”ものだと言わざるを得ません。

それ以前に、これまで所得拡大促進税制についてのべ100件以上申告をしてきましたが、この所得拡大促進税制を利用した企業の社長の中で「所得拡大促進税制があるから給与を上げた」という会社は一件もないですよ。

業績が伸びているから人を増やしているだけで、そもそもこの制度のことは知らず、決算時に説明をしても「ああ、そうなんだ」と毎期言われて終わるのが現実です。

税額控除など気にせず人員計画を立てるのはむしろ健全な経営姿勢だと思います。

もし、政府が本気で企業の賃上げを促したいのであれば、金銭補償による解雇を認めるなど、整理解雇が事実上できないという厳しすぎる解雇規制を見直すこととセットでやらないと。

こんなしょっぱい税額控除の上乗せをたった2年実施されたところで、一度上げたら下げにくい給与をそう簡単に上げようという会社はそれほど多くはないでしょう。

だったら、税理士としては、計算が面倒だし、後から提出ができないし、それでいてやれるのに忘れたら損害賠償を求められるというありがたくもなんともない制度なので、こんな制度早くなくなればいいのにというのがホンネなのです。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を