事業復活支援金の申請|最大250万円持続化給付金のおかわり

目次

事業復活支援金の申請開始

新型コロナによる大きな影響を受けた中堅・中小企業に対して、以前実施された「持続化給付金」「月次支援金」「一時支援金」に加えてこの度「事業復活支援金」が1月31日より支給されることになりました。

そこで、今回は、現在まで判明している事業復活支援金の概要について、経済産業省のパンプレットを読み解いていこうと思います。

*1/24に公表された詳細資料は1/26に一部改訂がされました。

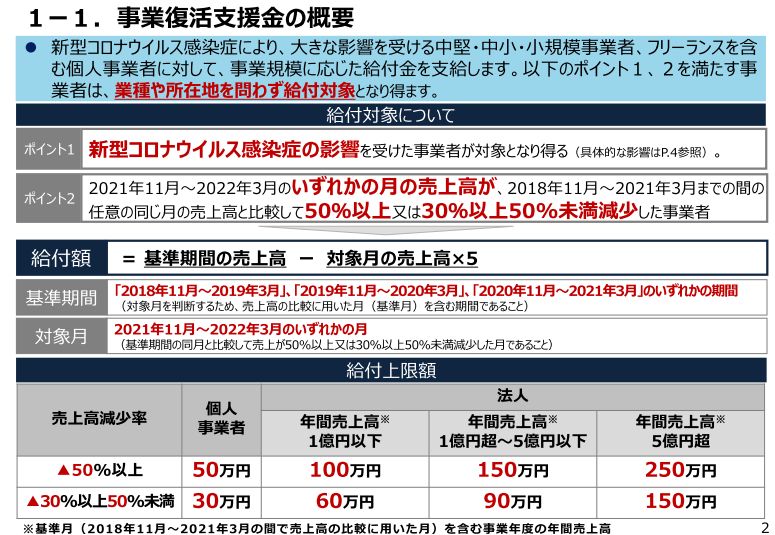

事業復活支援金の概要

・新型コロナ感染症の影響で売上が減少していることが必要。新型コロナ以外の理由でたまたま売上高が増減したことによるものは対象外。

・2021年11月から2022年3月までの期間でそれぞれ「前年同月」または「前々年同月」または「3年前の同月」のうちどれか30%以上売上が減少している月(対象月)が一月でもあれば、とりあえず受給の可能性あり。

・あくまでも売上が減少しているのは2021年11月から2022年3月までの期間。

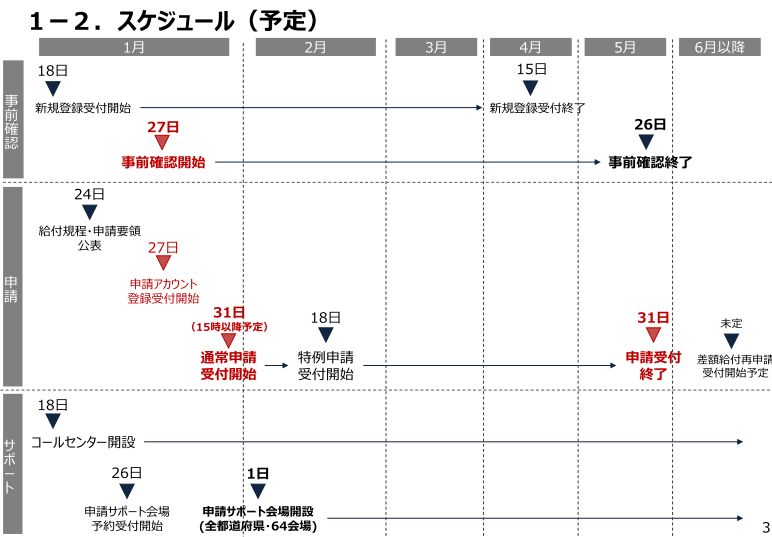

申請スケジュール

・通常申請は1/31から5/31まで

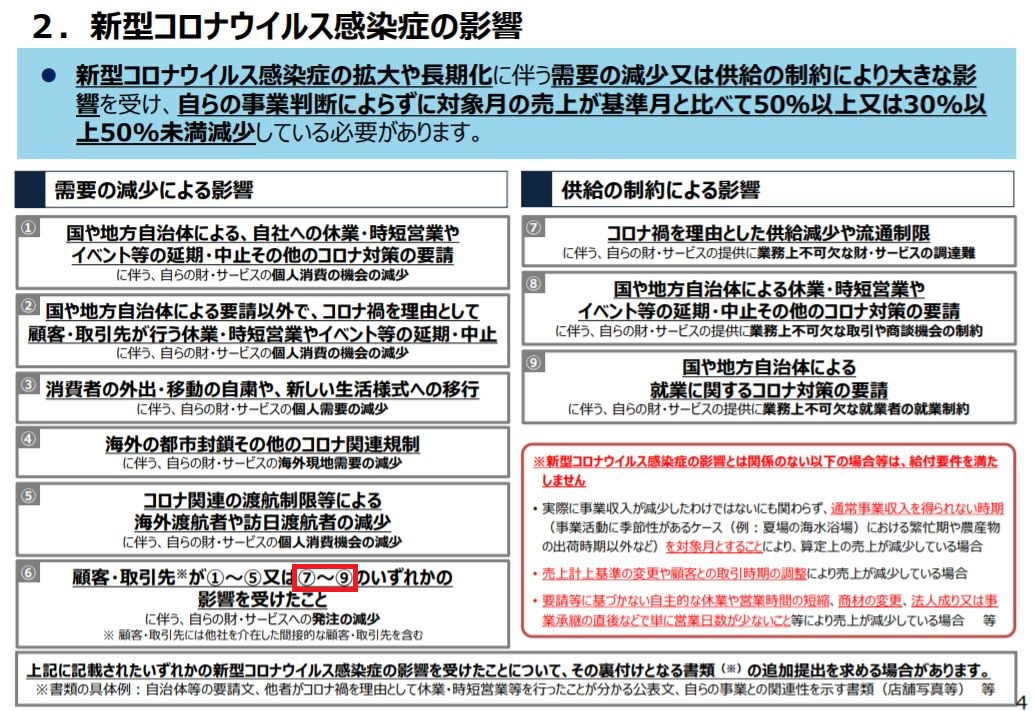

新型コロナウイルス感染症の影響

・新型コロナ感染症による影響とは、新型コロナによって需要が減少したり営業自粛などによる制約により売上が減少したということ。

・必要に応じて「自治体の養成文」など新型コロナ感染症による影響を受けたことの裏付け資料の提供を求められること「も」ある。

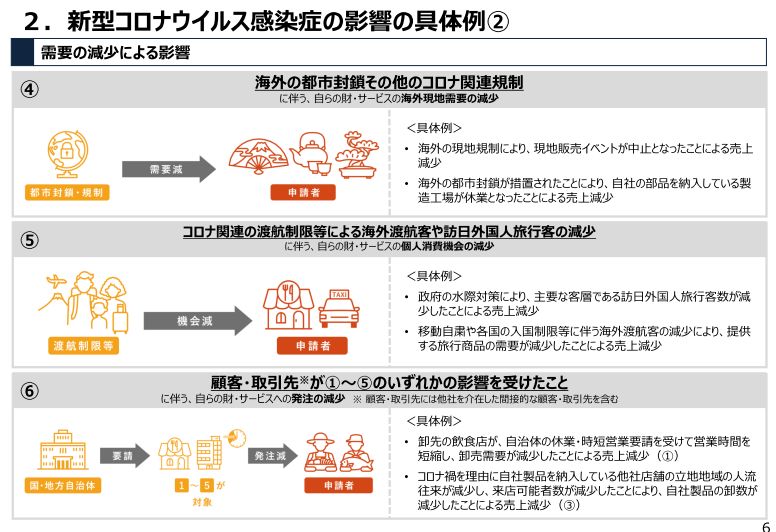

・1/26に「顧客・取引先が①~⑤のいずれかの影響を受けたこと」→「顧客・取引先が①~⑤又は⑦~⑨のいずれかの影響を受けたこと」へ適用対象者を若干拡大。

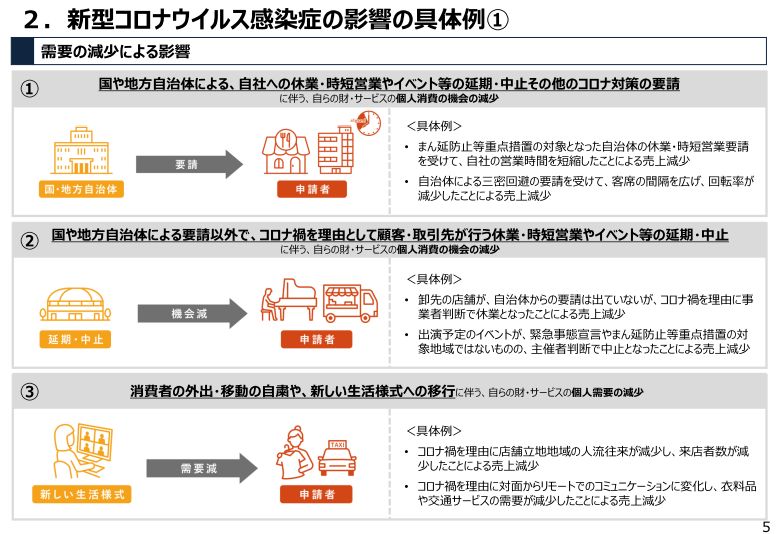

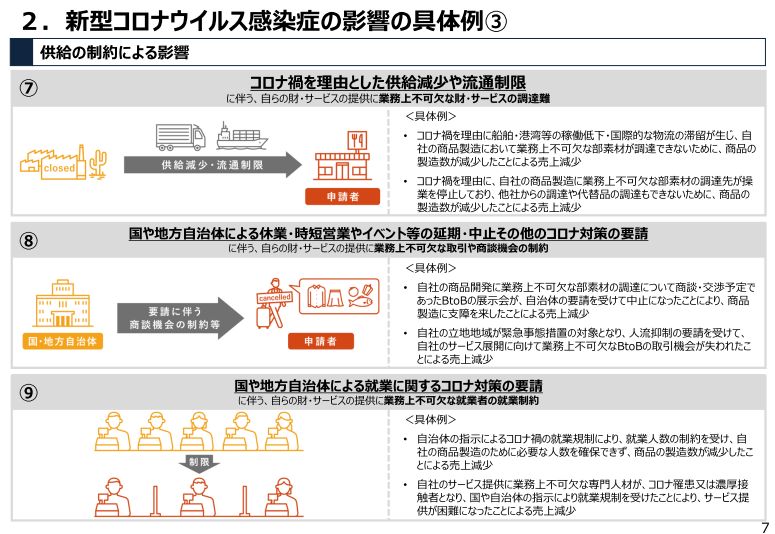

・具体的には以下のようなケースが該当。

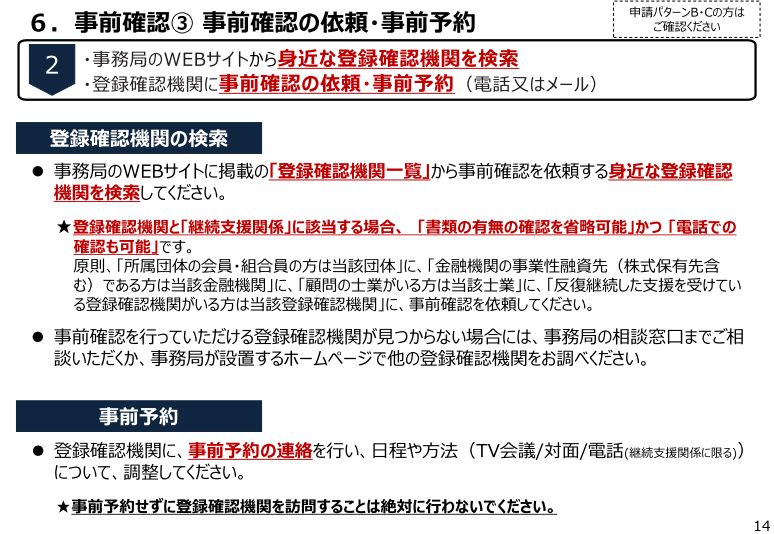

・上記要件に該当するかは事前確認機関が確認をする。

・事前確認の手続きを体験したところ、事前確認機関が適用要件の確認を背負う役割が大きい模様。

・持続化給付金のような架空の事業者による請求を防止しながらも、申請からスピーディな支給を目指していることが伺える。

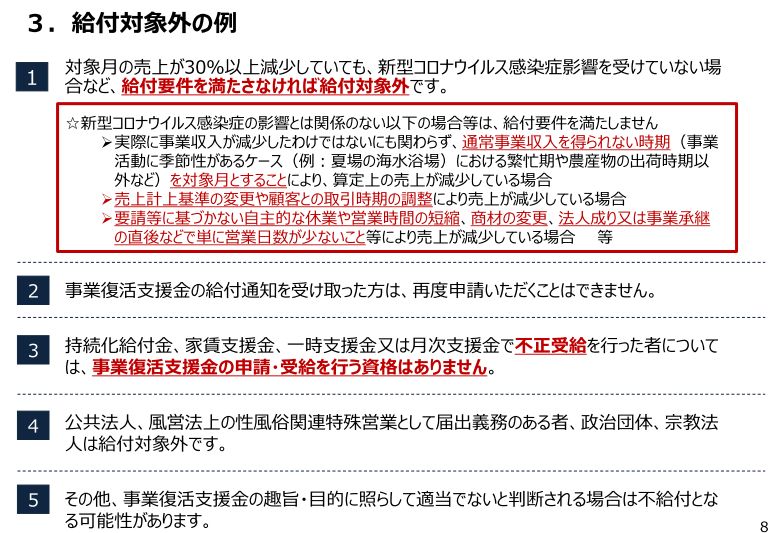

給付対象外の例

・通常収入のない月を対象月にしたり、売上計上基準の変更、取引条件の変更、商材の変更や営業日数が少ないことなどによる売上減少は対象外。

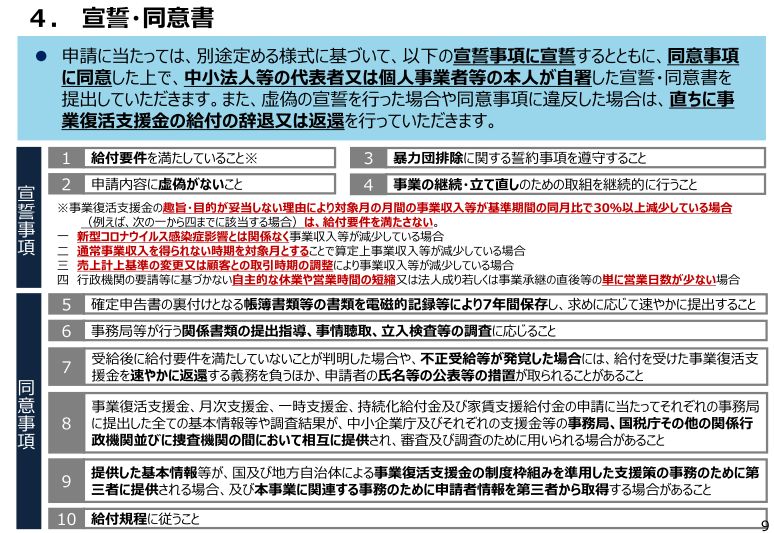

宣誓・同意書

・申請内容に偽りがないことの宣誓と後日必要に応じて確認に応じることの同意書を提出。

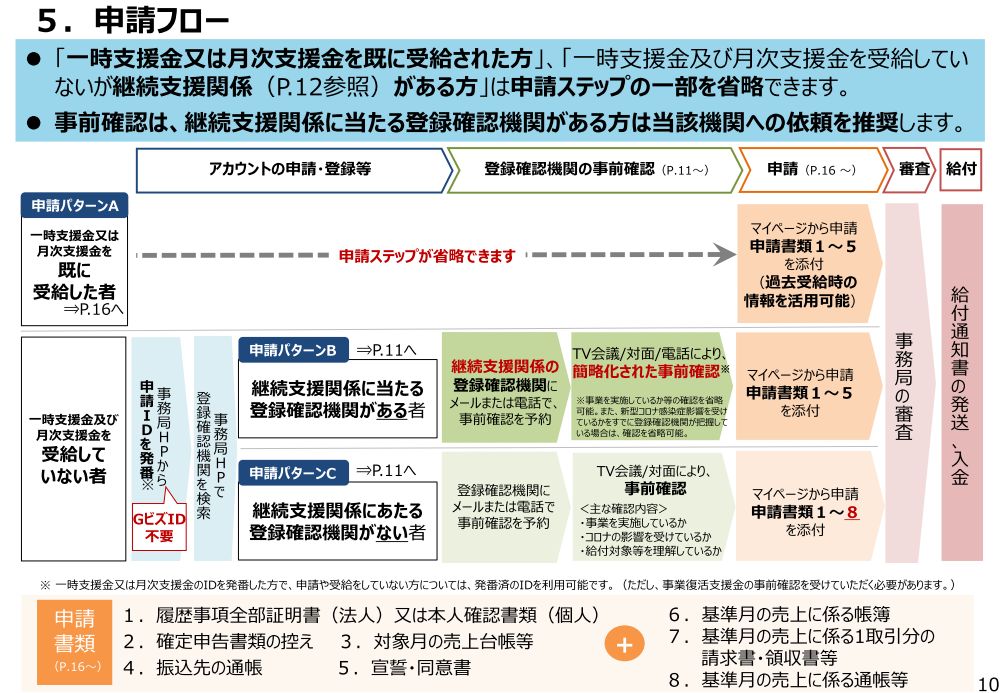

申請から給付までのフロー

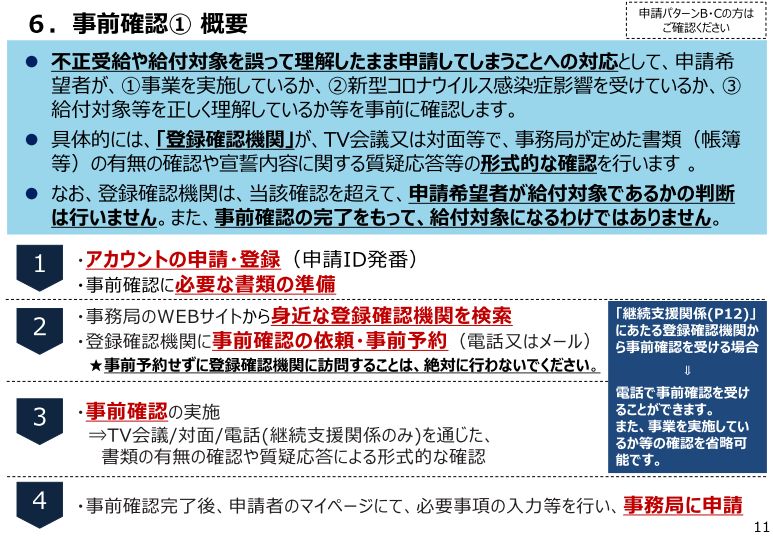

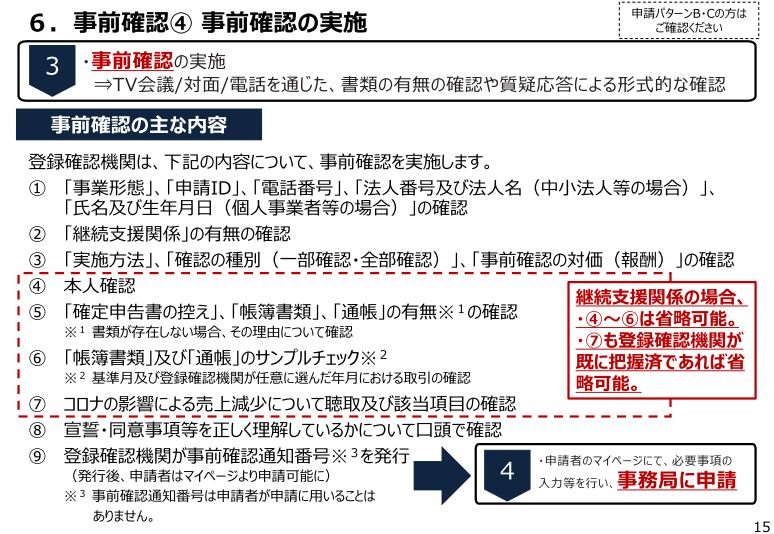

・顧問税理士等「事前確認機関」による「事前確認」が必要に。

・ただし、既に月次支援金、一時支援金の支給を受けた者については「事前確認」が不要。

・なお、月次支援金、一時支援金の支給を受けていなくても、事前確認機関の顧問先等であれば、事業を実施しているか、新型コロナによる売上減少なのかなど簡易な確認のみでOKに。

事前確認について

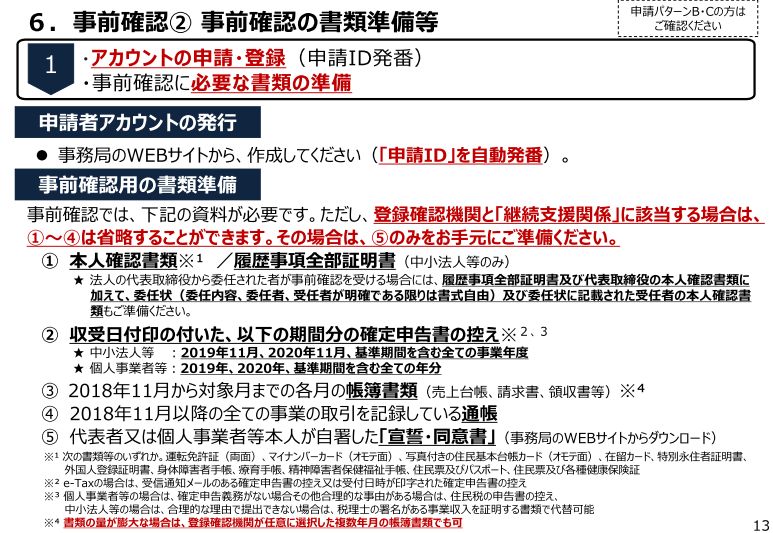

・顧問契約など継続支援関係のある場合、本人確認や帳簿等の確認は省略が可能。

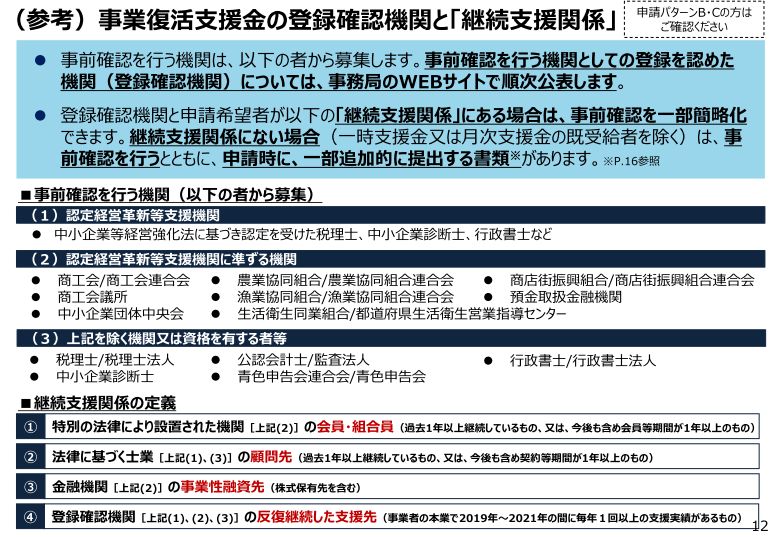

事業復活支援金の登録確認機関と「継続支援関係」

・当事務所では、顧問契約のない方の事前確認は対応しておりません。

申請方法

・既に月次支援金、一時支援金の受給者や継続支援関係のあると事前確認機関に承認を受けた者は、比較対象にした基準月の売上確認資料などの提出は不要。

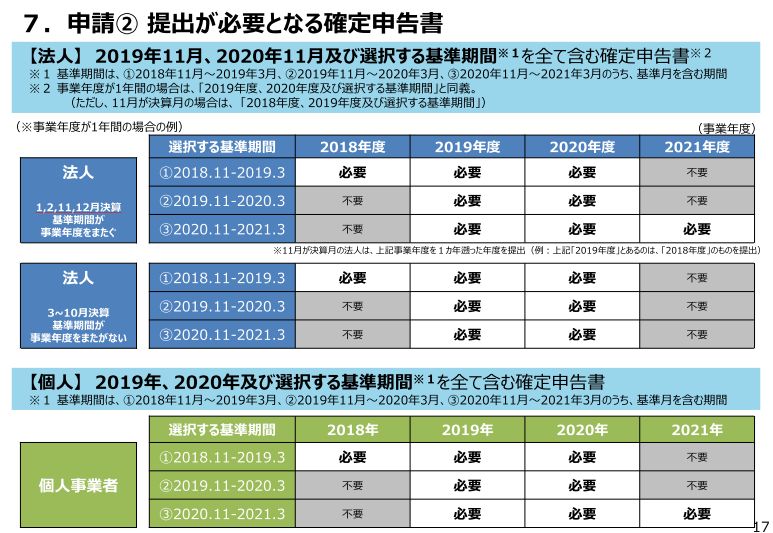

・2019年度、2020年度の確定申告書+比較対象とした「基準期間」を含む確定申告書の提出が必要。

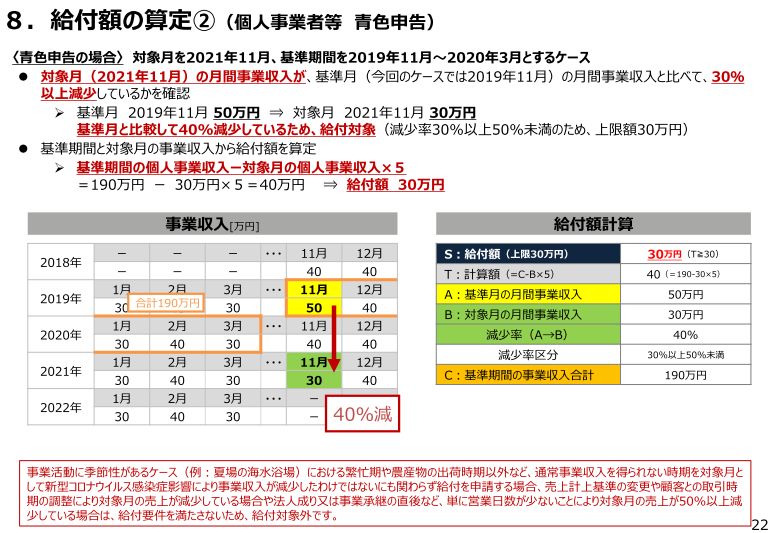

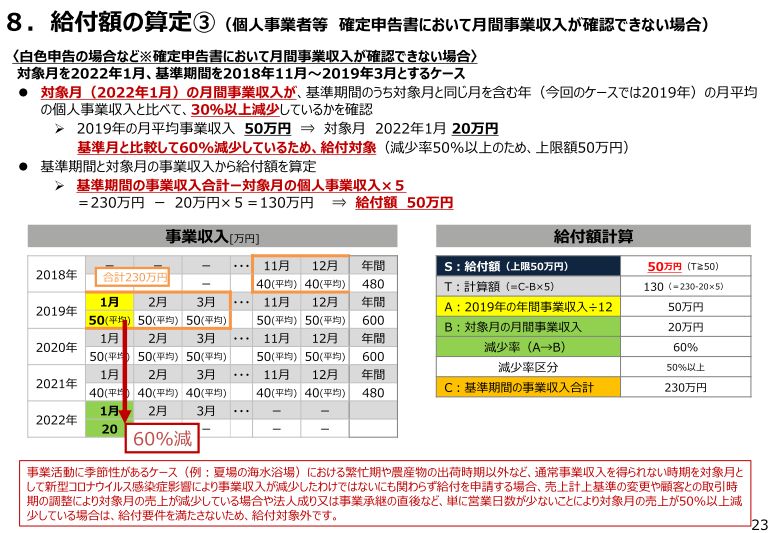

給付額の計算

<定義>

直近の売上が減少した期間=「対象月」

比較対象となった過去の期間「基準月」

基準月を含む11月から翌年3月までの期間=「基準期間」

・2021年11月から2022年3月までで過去3年間の基準月と比べて売上高が30%以上下落している月を探す

・基準期間の売上高合計ー対象月の売上高×5=給付額

ただし、売上規模により以下の上限額あり

*年間売上高とは基準月を含む事業年度の年間売上高のこと

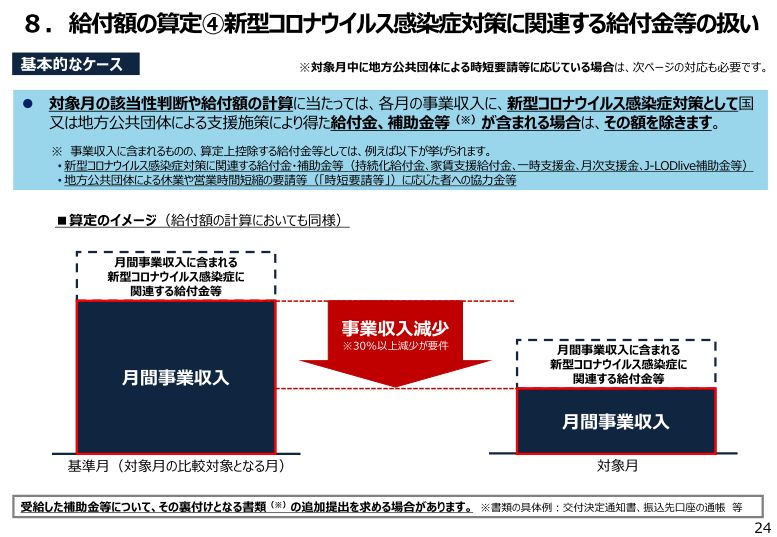

他の給付金の取り扱い

・他のコロナ関連の給付金・補助金を収受している場合、対象月、基準月とも事業収入からこれらの給付金・補助金を控除する。

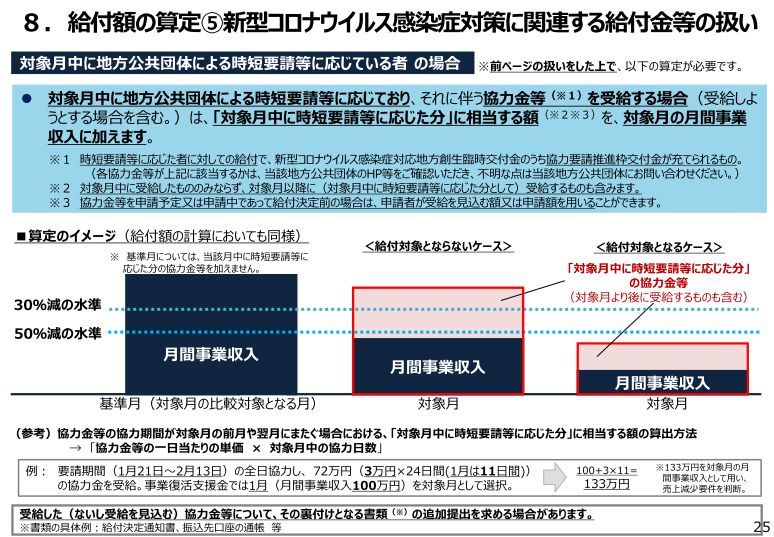

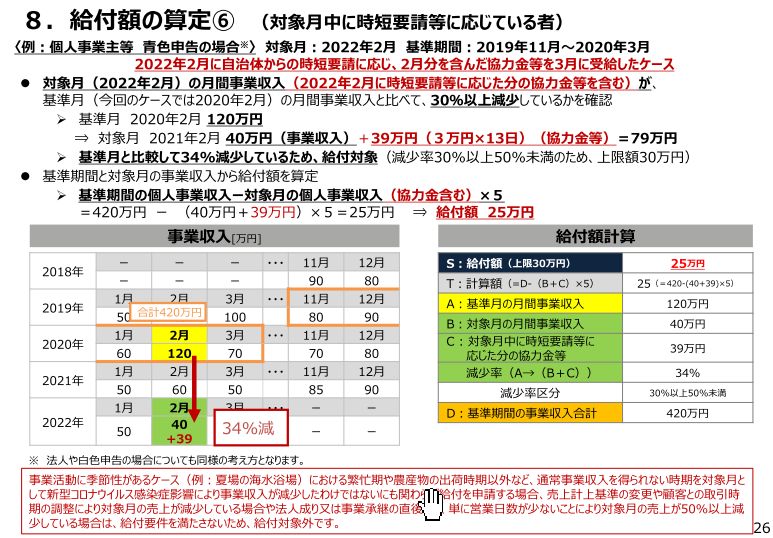

・ただし、時短給付金については、「基準月」の事業収入に加えない。「対象月」の事業収入には時短給付金を加える。要するに時短申請がなかったものとしたときの売上金額による比較をする。

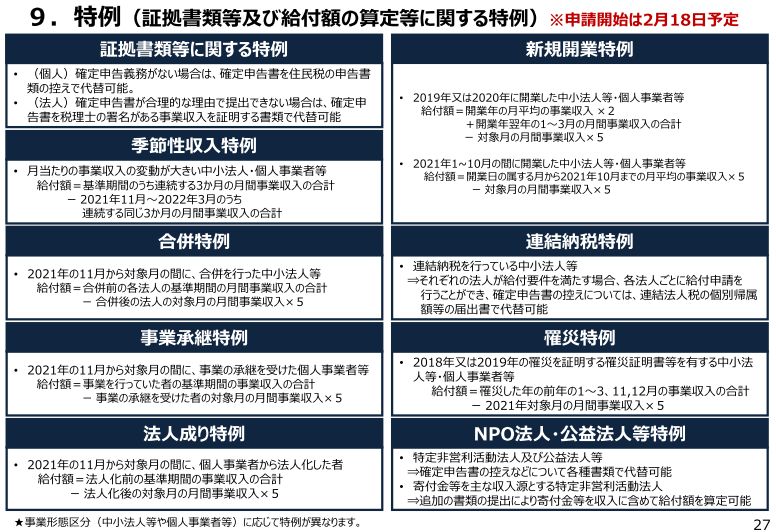

新規開業等の特例

・2019年、2020年開業の場合

給付額=開業年の月平均事業収入×2+翌年1-3月の事業収入合計ー対象月の売上高×5

・2021年1-10月までの開業の場合

給付額=開業日の属する月から2021年10月までの月平均事業収入×5ー対象月の売上高×5

などの特例あり

・申請は2/18よりを予定

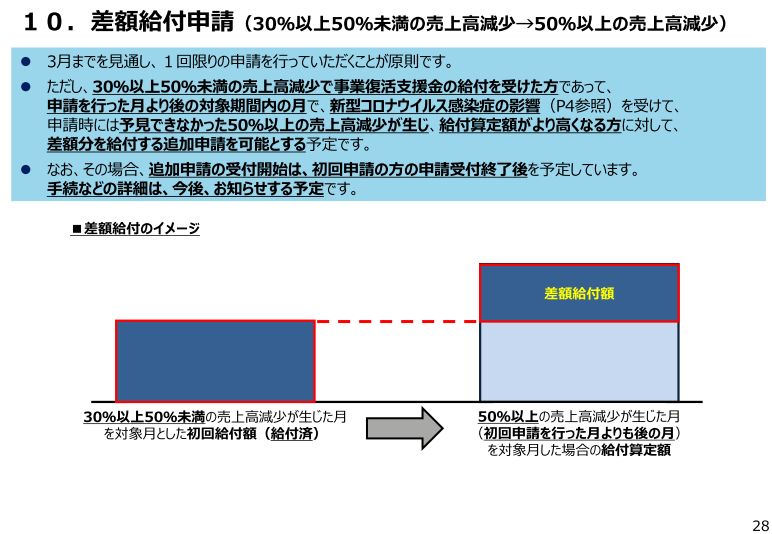

差額給付申請

・2022年3月までを見通して1回申請するのが原則なので上限額に掛からない場合には3月まで様子を見るほうがいい。

・ただし、売上高30%減少で申請をしたものの、その後予測できなかった売上高50%以上の減少が生じた場合には、差額の追加申請の余地あり。

■出典

■申請要領(こちらのほうがより詳細です)

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を