社長が生命保険料控除狙いで個人年金保険に加入する意味ありますかね?

目次

個人が生命保険に加入をすると所得控除が

個人が生命保険に加入をすると、所得税・住民税の計算上、一定金額の「生命保険料控除」を受けることができます。

この生命保険料控除の中に、一定の要件を満たす個人年金に加入をした場合には、一般の生命保険とは別枠で生命保険料控除を受けることができます。

そのため、中には、定期積金をしたところで、1円も控除がないのに、一定期間経過すれば元本が確保できる個人年金であれば、老後資金を蓄えながら、節税にもなると加入をする方もいるようです。

では、この個人年金保険に個人年金保険料控除狙いで加入することはオトクな資産運用だと言えるのでしょうか?

そこで、今回は、個人年金保険とその節税効果についてまとめてみようと思います。

生命保険料控除の概要

納税者が一般の生命保険料、介護医療保険料および個人年金保険料を支払った場合には、一定の金額の所得控除を受けることができます。これを生命保険料控除といいます。

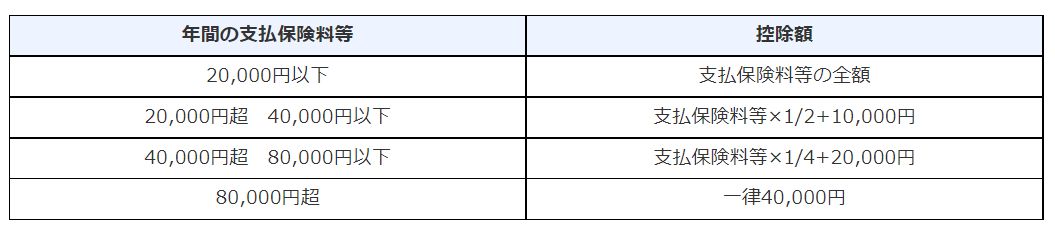

支払保険料と所得控除の金額はそれぞれ次のようになります。

平成24年1月1日以後に締結した保険契約等(新契約)による一般生命保険料、介護医療保険料、新個人年金保険料の控除額は、それぞれ次の表の計算式に当てはめて計算した金額です。

個人年金保険料の節税効果

要するに、年間で80,000円以上の個人年金保険料の支払いをすれば、年間で40,000円の所得控除を受けることができるということです。

所得控除は、そのままの金額の税金が安くなるわけではないく、課税所得から控除をされるものであるため、所得控除額に課税所得に応じた超過累進税率による「最高税率」を掛けた金額だけ所得税・住民税の負担が軽減されます。

例えば、課税所得が40,000千円以上あれば、個人年金保険に年間80,000円の掛け金を支払えば、所得控除額40,000円に55.945%を掛けた22,300円だけ税負担が軽減されるということです。

つまり、所得水準の高い社長ほど節税効果は大きいということです。(住民税についても所得控除額を同一としています)

ちなみに、この個人年金については、年金を受給した時点で雑所得として課税対象となります。ただし、その課税対象については、その受け取った年金全額ではなく、掛け金部分を控除したいわば運用益部分のみに課税がされます。

イデコ(確定拠出年金)や小規模企業共済がその掛け金が全額所得控除の対象になるの代わりに受給した時点では、受け取ったお金が全額課税対象(ただし、退職所得や公的年金として税負担は軽減)とされるのとは異なります。

仮に、年間80,000円の個人年金保険の掛け金を支払い、約22,300円の税負担が軽減されるといると掛け金に対して約27.8%もの税負担が軽減されるということです。

それも単なる繰り延べではなく、受け取ったときにも運用益にしか課税がされないというのであれば、まさにやらないほうが損であるかのようです。

それでも社長に個人年金保険はおすすめしない

ですが、結論として、中小企業の社長に個人年金保険はおすすめしません。その理由は以下のとおりです。

(1)中途解約時の元本割れリスク

個人年金については、老後資金の蓄えであるため、簡単に解約をしてはいけないのでしょうが、やはり、資金が必要なときに拘束されるというのは、いつ資金が必要になるかわからない中小企業経営者にとっては、あまり合理的な資産運用方法とはいえません。

万一、中途解約をする場合には、その元本は大きく割れることもあり、低金利下で、現在価値を無視した表面上の数字でも、元本が確保されるのまでに30年以上の期間が必要ということになると、さすがに中途解約リスクを無視するわけにはいかないでしょう。

(2)現在価値を考慮するとほぼ元本割れ確定

元本が確保できるまでに30年以上の時間がかかるというのも、それは、今手にできるお金と将来我慢をして手にできるお金を同じ価値のものとして計算をしたものです。

現在の年金保険の予定利率は年0.6%程度。保険は運用に多額のコストが掛かるため、30年後にもらえる年金総額は払込元本とくらべてほとんど増えないと言ってよいかと思います。

ファイナンスの世界では、「今日のお金は明日のお金よりも価値がある」として、将来受け取るお金については、そのお金の回収リスクやそのお金を持っていたら別の運用により得られたお金を我慢しなくてはいけないことから、もし、そのお金を持っていたら他でどれだけのリターンを期待できたかという割引率で割り戻す必要があります。

この将来受け取ることのお金を現在手にできるお金の価値に換算するため、複利による割引率で割り戻した価値を「現在価値」といいます。

30年以上もの間、中途解約もできず、低金利下で現在年0.6%という固定金利での運用を強いられるとなれば、30年以上あとに受け取れるお金が、仮に掛け金合計を上回るとしても、「現在価値を」考慮した現実では、元本割れであるといってよいでしょう。

(3)早死したらもらえる額が減る

受け取れる年金については、本人が生存している期間とすることが多く、そうなると生涯もらえる「終身年金」であれば早死するともらえる年金額が減ってしまうことになります。

受給期間が定められている「有期年金」であっても、その受給期間内に死亡してしまえば、もらえる年金額は予定よりも減ってしまい、元本割れをすることもあるでしょう。

もし、それらの年金額が減ることを避けるのであれば、早死をした場合でも受給期間を確保できる「保証期間付きの確定年金」を選択することもできますが、当然リスクをヘッジする分だけ受け取れる金額は減ってしまいます。

(4)節税効果はずっと同じ水準で所得があるというファンタジー

それでも、80,000円の掛け金に対して、約27.8%もの節税効果があるとすれば、老後資金のために蓄えているのだから、解約などするつもりもないし、仮に現在価値とやらで元本割れをしたとしてもトータルでは得のはずと思う方もいることでしょう。

確かに、個人年金を払込期間中、ずっと課税所得が4,000万円を超えるのであれば、そのようなケースも出てくるかかもしれません。

ただ、仮に30年間個人年金を払込続けるとして、その間ずっと課税所得が4,000万円を超えるというのことは少ないのではないかと。

そこまでお金持ちでなくても、給与が800万円、課税所得が500万円程度でも同じことです。

その時の最高税率は30.42%ですから、年80,000円の掛け金に対する節税効果は約12,000円で30年間だと合計で360,000円の節税効果になる。掛け金に対する割合は約15%になりますが、それだって、中小企業がその水準の給与を30年間も安定的にもらえるかというと疑問が残ります。

多くの社長の役員報酬などいくら高額であったとしても仮払金のようなものであり、業績低迷時には個人のお金を会社の資金繰りに充当しなくてはならず、ときには役員報酬も大幅に減額したり、無報酬にすることも珍しいことではないのです。

それをまるで30年間もの長期にわたって同じ金額の役員報酬をもらえるとして計算する節税効果などファンタジーにすぎないと言えるのではないでしょうか。

やはり、起きる可能性の低いが自分一人ではカバーできない損失には保険による保障は役立ちますが、起きる可能性の高い老後というものの備えには、仮に保険に節税効果があったとしても、コストの安い貯蓄でという切り分けをしたほうがいいのではないかなと。

ということで、どうしても節税効果と名前がつくものは全部使いたいという人であれば止めませんが、特に運用のうまいわけではない生命保険会社に多額のコストを支払ってお金を拘束されるくらいなら、もっと他に選択すべき資産運用の方法があるのではないでしょうかね。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を