【最新版】免税事業者は消費税を預かっていないから益税はないは本当か?|仕入税額控除の意義から考えるインボイス制度の妥当性

目次

ファクト

・事業者が消費者から受取る消費税は(源泉所得税のような)「預り金」ではないとした判決があるのもホント

・しかし、同じ判決文で、免税事業者にピンハネの余地があるのは問題だが、不合理とまでは言えないと指摘

・益税の余地が生じる消費税法を違憲とまでは言えず、事務負担を考慮すれば益税も許容範囲とした当時の消費税率は3%

・免税事業者制度は、小規模事業者の事務負担軽減のための制度であり、免税事業者の税負担を軽減する趣旨のものではない

・仕入税額控除は、一つの商材に消費税が重複して課税される部分を排除するためで、消費税の納税をしていない者からの仕入れについて消費税の控除をするのは趣旨に合わない

・導入のしやすさを優先するため簡便的な処理を認めた現行法にこそ理論的に問題があり、「納税のない控除は認めない」インボイス制度のほうが妥当

・そもそも仕入税額控除は重複した納税の排除するためのものであるため、益税があるかないかは関係がない

・多段階課税の付加価値税が導入される国で、免税事業者からの仕入れ等について控除ができる国はなく、日本以外インボイスは当然にある

・免税事業者が納税義務のある課税事業者に比べて得をしており何らかの益税はある

・消費税の実質的な負担者は、事業者ではなく消費者であるよう運用されている

免税事業者からのインボイス制度反対論

2023年10月から消費税法にはインボイス制度というものが導入されます。

これは、消費税の納税額の計算上除控除できる消費税額について、登録した適格請求書発行事業者(適格事業者)が発行する「インボイス」に記載された金額によるものとすることです。

これまでは、「誰からの仕入れなのか」は一切考慮せずに控除が可能ででしたが、今後は「誰からの仕入れなのか」の検討が必要になります。

消費税の納税義務の免除された免税事業者は、この適格事業者になれません。

インボイス制度になると、買い手の課税事業者側では、今まで可能であった免税事業者からの仕入れについては控除ができなくなる。つまり、その分、消費税の納税額が多くなることになります。

そうなると、課税事業者としては、免税事業者に対して、控除できなくなった消費税額分の値下げ要請をすることになるはずです。

結果的に、免税事業者は消費税分の上乗せをした請求は難しくなり、手取りを減らすことになるのです。

このインボイス制度導入の建前は、「軽減税率導入による複数税率下でも適切に消費税額を計算するため」とされていますが、ホンネは消費者の負担した消費税が国に届くことなく、免税事業者の手許に残ってしまう「益税」を解消するためだろうと思われています。

しかし、それらのインボイス制度導入に反対する免税事業者からは、「免税事業者が売上に伴い受け取る消費税は消費者からの預り金ではない、あくまでも売上の一部であり、益税など生じていない」という主張がされています。

では、これは、本当なのか、検討をしてみようと思います。

そもそもなんで消費税の控除が認められているのか

消費税は、商品やサービスの提供についての税金で、誰が負担をしているのかというと、消費者とされます。

ですが、消費者が商品やサービスの提供を受けお金を支払うたびに、国に納税をするというのは物理的に困難でしょう。

そこで、事業者が、消費者から消費税を受け取り、一定期間まとめて国に納付をしています。

要するに、事業者は消費者の代わりに納税を行っているようなものです。

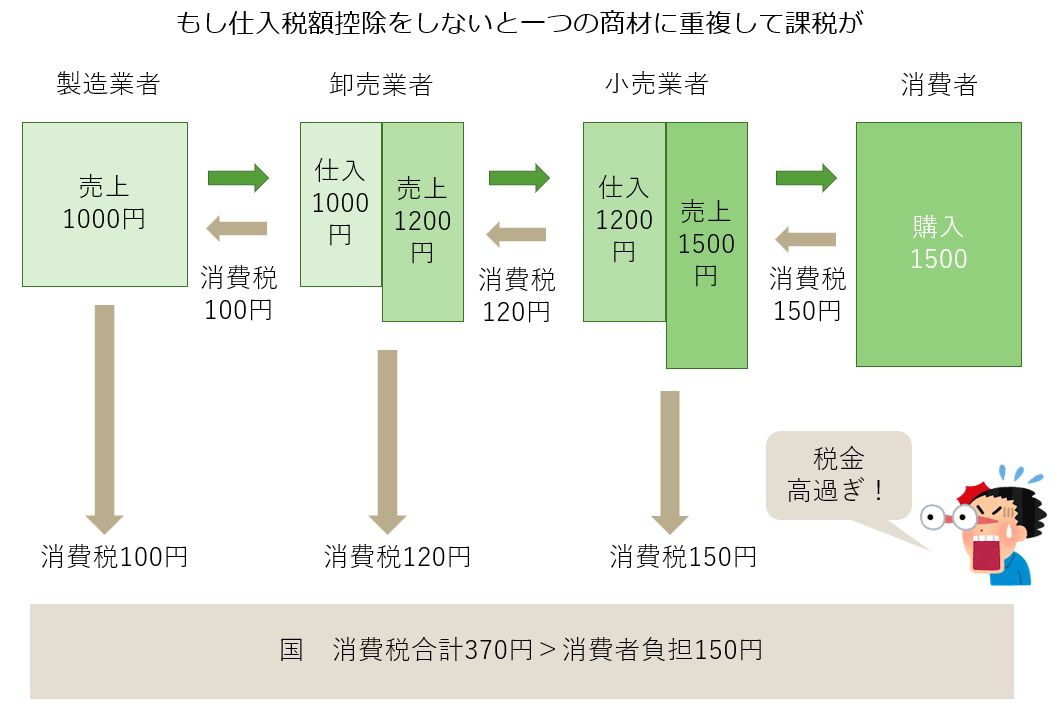

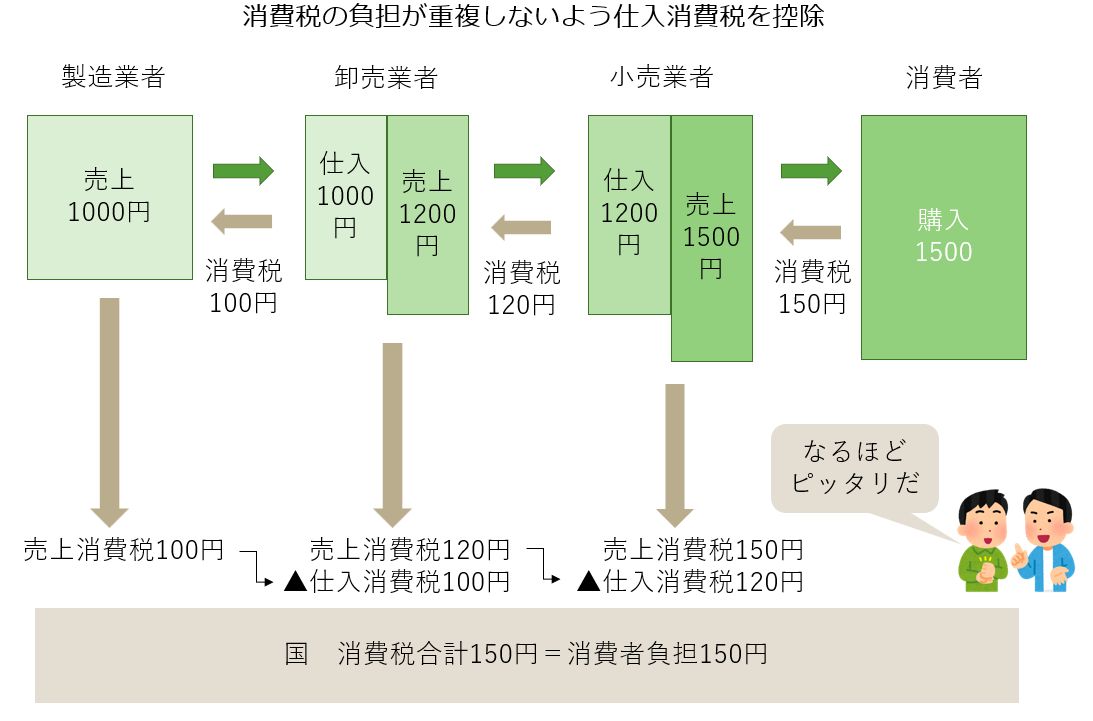

その際に、商品が、製造業者ー卸売業者ー小売業者ー消費者の手を渡るたびに消費税を課税してしまうと、一つの商品に対して何重にも消費税が課税されてしまいます。

この流通過程の事業者がそれぞれ納税をすることを「多段階課税」といいます。

そんな多段階税での重複した課税を排除するため、事業者は、売上に伴い受け取った消費税額(売上消費税)から仕入れに伴い支払った消費税額(仕入消費税)を差し引いた金額を国に納付することとしているのです。

この仕入れに伴い支払った消費税額を控除することを「仕入税額控除」といいます。仕入税額控除が認められているのは、あくまでも消費税が重複して課税されることを排除するためです。

これが、インボイス制度を理解する上で、いちばん重要なことなのでよく覚えてください。

消費税は預り金ではなく売上の一部なのはホント

免税事業者がインボイス制度導入に反対する際の論拠として、益税を正当化するために「免税事業者が受け取る消費税は売上の一部であり、消費者からの預り金ではない」ということがよく言われます。

事業者は、消費者から消費税を「預かった」ものを国に届けていると考えると、違和感を覚えるでしょうが、実は、「事業者が受け取る消費税は、預り金ではなく売上の一部である」と言うのはホントなのです。

源泉所得税は、事業者に対して給与や報酬などから一定の所得税を徴収することを義務付けています。ですから、この徴収した源泉所得税は「預り金」となるわけです。

それに対して、消費税は、必ずしも商品やサービスの価格に転嫁(上乗せ)をすることが義務付けられているわけではありません。

あくまでも、消費税込みの金額で販売価格を決定するわけですから、仮に「消費税」という名目で上乗せをした金額も消費者から預かった金額ではなく売上の一部とされるわけです。

免税事業者に益税の余地はないの?

では、免税事業者には、益税が生じる余地はないのか。

免税事業者制度や簡易課税制度は一部の事業者に「ピンハネ」を許す制度であり、租税の公平という憲法に違反するという裁判が起こされています。

その東京地裁平成2年3月26日判決文の中では、

消費者が事業者に対して支払う消費税分はあくまで商品や役務の提供に対する対価の一部としての性格しか有しないから、事業者が、当該消費税分につき過不足なく国庫に納付する義務を、消費者に対する関係で負うものではない。

もつとも、消費税の実質的負担者が消費者であることは争いのないところであるから、右義務がないとしても、消費税分として得た金員は、原則として国庫にすべて納付されることが望ましいことは否定できない

と書かれており、さらに

右制度は、免税業者が消費者から消費税分を徴収しながら、その全額を国庫に納めなくて良いことを積極的に予定しているものでないことは明らかである。

とされているわけです。

なので、この判決文から「消費税は預り金ではないから、免税事業者には益税なんか一切生じてない。だから現行法が正しくてインボイス制度は間違いだ」と主張するのは、判決文の「都合の良い切り取り」なんじゃないかなと思うわけです。

それだけじゃない。

仕入れ税額控除制度は、運用如何によつては、消費者に対する実質的な過剰転嫁ないしピンハネを許す余地があるという点で問題がなくはないが、これを不合理とまではいえない。

つまり、消費者は本来以上の消費税を負担させられ、その金は免税事業者にピンハネされる余地があると。だって、免税事業者が消費税を上乗せして売らなければ、消費者が買う値段はその分安くなるわけだから。

それでも「現行制度の誰からでも仕入税額控除OKという方式には、ピンハネ=益税が生じる問題があるけど、まあ、事務処理も大変だからそうしたわけで、目をつぶってもいいんじゃないの?」ということを示しているだけです。

免税事業者側もこれを盾に「ほら、ピンハネなんかしてないだろ、益税なんかあるわけない」と強気に言えるほどのものではないんですよ。

免税事業者の手許にお金が残るのは事実で益税でしょ

消費税が預り金であろうが、売上の一部であろうが、消費税の納税義務を免除されることで、免税事業者の手許のお金が増えるのは事実です。

例えば、設立2期間は原則として消費税の納税義務はありません。全く同じ業績であっても、3期目以降は消費税の納税が必要なのに、設立2期間は消費税の納税義務がない分、確実にその分手許のお金が残ります。

先程の判決文でも、「消費税分として得た金員は、国に納付されるのが望ましい」「国に納めなくても良いことを積極的に予定していない」と言っていることからも、免税事業者制度は、小規模事業者の事務負担軽減の意図でなされたものではあるものの、免税事業者を金銭的に支援する意図はないと言うことが伺えます。

ですから、なにをもって「益税」というのか、その定義によるのでしょうが、同業の課税事業者と比べて免税事業者が納税義務を免除されることで金銭的に得をしていることは間違いないので、やはり「益税」はあると言わざるを得ないのではないかと。

税理士で「個人事業主が法人設立をしたら設立2期間は納税義務がないので益税が享受できますよ」というアドバイスや自らが会計法人を設立することで益税を享受したこともないという人はほとんどいないはずです。

それを今さら、「消費税は預り金ではなく売上の一部だから益税はない」などというのは、いくらなんでも都合が良すぎるので、山ほど納税義務免除を活用した節税提案をしてきた私にはいえないですね。

事業者の付加価値の10%課税はホントだが

消費税は、売上に伴い受け取った消費税から仕入れに伴い支払った消費税を控除した金額を支払います。

消費税は預り金ではなく売上の一部であるというのであれば、その消費税名目の金額込みの売上高から消費税のかかっている仕入れや諸経費を差し引いた金額の10%の金額が事業者に対して課税されていることになります。

「赤字でも、自分たち事業者が生み出した価値の10%もの税金を取るのはとんでもないし、消費税は直接事業者が負担しているのだ」という意見もあるようです。

実は、これも、計算上はその通りなのです。事業者の付加価値に対する課税ですから。

ですが、そもそもその消費税相当額を上乗せしても買い手が支払いを認めてくれるのは、なぜか。

それは、買い手が自身の消費税の納税額の計算上仕入税額控除ができるからです。

つまり、買い手が、売り手に消費税相当額の上乗せをして支払ってもいいと思っているのは、別にその分控除ができるので、自腹を切るわけではないと認識しているからです。

消費者だって、この消費税は国に納税されるものだからと上乗せされた代金支払いに納得をしているのです。

もし、請求書に記載された消費税の金額に「*これは国に届ける預り金ではなく私のお金です」と書いてみてください。今のように素直に支払いに応じてくれるはずはないですよ。

財務省があえて努力をして「消費税は預り金である」との認識をさせたことで、事業者がスムーズに消費税を上乗せした請求ができるようになったと言っても良いでしょう。

財務省のインボイス担当官が、週刊税務通信という業界紙のインタビューで「30数年間適正転嫁を散々呼び掛ける形で産業界への呼び掛けや特別措置を置いてきた。『間接税』としてどのように機能させるかを政府一丸となって骨を砕いてきた」と語っており、政府当局の消費税の位置付けが伺えます。

預り金なのか?直接税なのか?と真正面に聞かれれば「そりゃ、転嫁が義務付けられてる訳じゃないから預り金ではない。事業者の付加価値に対する課税だから直接税」としか答えようはないでしょう。

ですが、一方で、事業者のために消費税の負担が広く消費者に転嫁されるよう、財務省としては「預り金」であるかのように啓蒙し、可能な限り「間接税」として機能するよう努力してきたものを、その恩恵だけ享受した免税事業者が、突然「消費税は消費者の負担ではない。事業者の負担だ」と言い出すのはチョッと都合がいいのではないかと。

要するに、まるで消費税相当額込の金額を自分が稼ぎ出した売上であるかのように考えていますが、消費税相当額は自分の提供した価値に対して買い手がお金を支払っているわけではないということです。

そして、消費税は価格への転嫁が義務ではありませんが、各種の措置法や関係法規がその適正な転嫁をできるだけ可能になるよう制度の運用がされており、最終的な実質負担者は、やはり消費者であるということになるわけです。

そうでなければ、消費税の税率アップのたびに、消費者が苦しい思いをするのと辻褄が合わなくなる。

当然、消費者は「実は、あなたは消費税を負担していないんですよ」と言われても納得しないはずです。

逆に言えば、概ね消費税は消費者に転嫁されているということでしょう。

インボイス批判をする人の大半は消費税そのものに反対なはずです。

これまで「低所得の消費者に負担の大きな消費税なんかいらない」といっていたのが、急に「実は、消費者は消費税を負担していない」といっても説得力がありません。

「そんなのは理論上のことで、現実には立場の弱く消費税の転嫁が出来ていない事業者もいる」としても、それは、その業界の取引慣行に問題があるわけで、消費税法で補填する話ではない。

消費税転嫁対策特別措置法などの別の法律で対処する話でしょう。

それに免税事業者は、みんな消費税を価格に転嫁出来ていないというのも納得は出来ません。

私が見る限りの課税事業者で、別に仕入先が免税事業者か課税事業者かで取引価格を変えているようなことはないですよ。

だからこそ、取引先にどれくらい免税事業者がいるのかの把握にエライ手間が掛かっているわけで。

最初から免税事業者を把握し、免税事業者だけ値段を下げさせていれば、そんな苦労はしなくてすむはずですから。

昔は「お前、どうせ免税事業者で消費税を払ってないから消費税を上乗せするなよ」なんていう乱暴な社長もいましたが、今は見たことはない。

全くいないわけではないでしょうが、それが大半という前提で話をするのは、無理があるでしょう。

それでも、現実にまだ免税事業者で益税など実感できず苦境に陥っている人がいるとすれば、それは、免税事業者の益税メリットをチューチュー買い手が吸い上げているということで、どっちにしろ、消費者が国に納付されていると思って渋々支払ったお金が、流通過程の何処かで消えて、国に届いていないという事実は変わらないでしょう。

そして、そのパワーバランスが変わらなければ、仮に免税事業者をもっと補助したところで、現行法のままでは、ザルであって、パワーの強い事業者に吸い上げられるだけで、いくらやってもキリがないです。

「いや、消費税額は預り金ではなく、売上の一部なのだから、税込金額こそ自分が提供した価値の対価だ」というのであれば、仮にインボイス制度になって、免税事業者への仕入れ等の仕入税額控除ができなくなったとしても、売り手は、そのまま税込金額の支払いをするはずです。

それであれば、売り手の免税事業者の負担増はなく、インボイス制度導入に反対する理由はないということになってしまいます。

なので、「消費税は、消費者ではなく事業者が負担している」というのは、正しいようで正しくはないということです。

免税事業者の売上には消費税は含まれていないけど

「免税事業者の売上には消費税は含まれていないことは財務省も認めている。税理士なのにそんなことも知らないのか」とも言われますが、それは、十分知ってますよ。

だからこそ、納税義務の有無の判定について、課税事業者であれば、課税対象の売上総額ではなく、消費税相当額を控除した金額とするのに対して、免税事業者では、その売上に消費税相当額が含まれていないとして、課税対象の売上総額で判断をしているわけです。

また、インボイス制度導入後の法人税での取り扱いも、免税事業者からの仕入れ等について、消費税が控除できない部分については、その仕入れ等の金額とみなして経理処理をすることとしています。

ですから、免税事業者の売上には消費税は含まれていないのに、無理やり含まれているとして、消費税相当額の仕入控除を認めていたのが現行法なわけで、やはり、現行法がおかしいということでしょう。

消費税の重複した納税を排除するためには、仕入れ等の相手先が消費税の納税をしていなければ過剰な控除になる。だから、納税をしていない者からの仕入れ等については、重複もないので控除は認めない。そして、その相手先が納税をしているのかの判定をするためにインボイスが必要なのは当然のことなのです。

免税事業者がネコババしていたわけではないが

こういう話をすると、まるで免税事業者は今までウソをついて納付もしない消費税をだまし取っていたのではと思う人もいるかも知れません。

しかし、免税事業者であっても、消費税を上乗せして請求をすることは、法律では禁止されていないです。

ですから、まるで免税事業者がこれまで消費税分を「ネコババ」していたかのように考えるのは間違いです。ちゃんと法律が認めていたわけですから。

しかし、同じ事業をする課税事業者は売上消費税ー仕入消費税の差額だけ納税をしているわけであり、その納税義務を免除されている免税事業者が課税事業者よりも得をしているのは事実。

そのお金は消費者が「消費税だと思って」負担をしたものであるのも事実です。

インボイス制度になると免税事業者は競争上不利になるといいますが、現行法では、課税事業者が不利な競争を強いられていたということです。

本体価格にきっちり「消費税」として上乗せをした請求をしていたのであれば、「いや、これは消費税じゃないんです。私の売上の一部なんですよ。みんな財務省に騙されていたんです!」なんて言ってみてください。

泣く泣く消費税を負担をしていた消費者からは、「ハア?国に納められていると思っていたらから支払ってたのに、何を言ってるんだ」と思われても仕方がないでしょう。

インボイス制度に益税の有無はそもそも関係がない

と、ここまで免税事業者に益税はあるのかを検討してきましたが、「消費税は預かることが義務付けられた預り金ではなく、その点から売上の一部であるのは間違いないものの、本来は国に納付するのが望ましく、現状の制度ではなんらかの益税が生じる余地があるのは間違いない」と言って良いでしょう。

ですが、免税事業者に益税があろうがなかろうが、そもそもインボイス制度には関係はないんですよ。

勝手に我々が、インボイス制度導入の財務省の狙いは「免税事業者の益税を潰すためだ」ということで、免税事業者に益税があるのかどうかが、インボイス制度が正しいのか否かのポイントであるかのような議論がされているわけです。

しかし、消費税の計算において仕入税額控除を認めているのは、消費税の重複した納税を排除するためのものです。

そうであれば、消費税の納税をしていない免税事業者からの仕入れについて控除を認めないのは当然で、それは、益税があろうがなかろうか関係はないのです。

消費税導入当初の歪みをインボイス制度で解消

要するに、消費税の仕入税額控除が多段階課税での消費税の重複を排除するために認められているのであれば、消費税の納税をしない免税事業者からの仕入れ等について仕入税額控除を認めるのがそもそも間違いだったのです。

本来であれば、消費税導入当初から納税をしている者だけからの控除を認める『インボイス制度』を導入すべきところを、消費税導入に対する反発を和らげようと、「いきなりだと事務負担が大変だから誰からの仕入れ等であっても控除していいわ」というテキトーな方法を導入したことでこんな歪みが生じてしまったわけです。

最初から免税事業者からの仕入れ等の消費税について控除ができなければ、免税事業者も消費税を上乗せすることはまずできなかったのに、それを許したことで35年の長期に渡り、益税が既得権化していったということでしょう。

実際に付加価値税が導入されている欧州諸国では、インボイス制度は当然のようにあり、免税事業者からの仕入れ等について控除ができるとしている国はありません。

ちなみに、アメリカではインボイス制度はありませんが、そもそもが多段階課税の付加価値税ではなく、小売段階のみでの課税である小売売上税のため、重複排除のための控除が必要がないのでインボイスもないのです。

目をつぶってもいいとされたのは消費税率3%の頃の話

では、最後に、もう一度判決文の趣旨をまとめます。

まず、平成2年3月26日東京地裁判決は、別に免税事業者にピンハネ=益税の存在はないものとした訳では無い。

ピンハネの問題は生じるけど、事務負担を考えると免税事業者制度や免税事業者からの仕入れ等について仕入税額控除を認めることが違法とまでは言えない。益税が生じたとしても、目をつぶっていい範囲でしょうということです。

で、その判決で、「現行法には益税の問題あるけど、目をつぶってもいいんじゃないの?」とされたのは、消費税の税率が3%の頃の話ですよ。

もう、消費税導入から30年以上も経っているので、「まだ慣れていない」ということもさすがにないだろうし、消費税率が、5%、8%、10%、そして、さらなる税率アップがほぼ確実視される中でも、目をつぶっておけるのかというとそうではなくなったということでしょう。

インボイス制度はある特定の人にとっての増税であるのは間違いないのですが、その税収増なんか微々たるもので、むしろ、税務署の徴税コスト増のほうが心配になるくらいです。

それでもインボイス制度を導入しようというのは、税収増を狙ってのものではなく、アンフェアな現行制度を適正化しようということかと。

「最初に目をつぶったのであれば、ずっと目をつぶっていてくれればいいのに」と私もホンネでは思いますけど、理論的にどっちが正しいのかと言われれば、税の専門家の立場としては、残念ながら現行法に問題があり、インボイス制度はその問題を正すものだと言わざるをえないのです。

ということで、インボイス批判で税理論的におかしいから反対というのはちょっと無理があるかなと。

少なくとも法律を立案し、消費者が負担した消費税を事業者が納税をするという「間接税」として機能するよう35年に渡り運用をしてきた財務省が、諸外国でも実施されているインボイス制度について「なんだ。私達が間違っていたのか」と考えを変えるとは思えないのです。

「消費税の経理処理や申告の事務負担が大変」というのも、すでに、免税事業者が適格事業者になっても当初の3年間は、売上に伴い受け取った消費税の2割のみを支払えばOKという「2割特例」が創設されるなどかなり簡素化された上、財務省も柔軟に対応すると表明しており、「膨大な事務負担」など免税事業者が適格事業者になったところでありはしません。

それもできないというのは「プロとして仕事をしているなら甘えるな」と言われるだけです。

もし、私が免税事業者に寄り添うのであれば、

「税理論的にインボイスが必要なことはわかったが、現実に免税事業者が今よりも手取りが減るのは事実。なので、3年後に2割特例の延長及び零細事業者については恒久化を、それが無理でも、緩やかに3割、4割とその負担を段階的に増やしていく」というような要望をします。

どっちにしろ、免税事業者の範囲が、例えば「課税売上高300万円以下」とか、今後もっと小さくされて、「ビジネスの世界」では例外的な存在になっていく可能性も高いですからね。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を