民間ゼロゼロ融資の返済負担軽減のための「コロナ借換保証」

目次

ゼロゼロ融資の据置期間が終了、元本返済で資金繰り困窮

新型コロナ感染症対策として実施された緊急融資制度。

政府系金融機関のみならず、信用保証協会の利用を通じて民間金融機関からも無利子・無保証料での「ゼロゼロ融資」が実行されました。

この融資は、資金使途も返済財源もほぼガン無視の上、元本の返済も猶予するという「使わないほうがおかしい」というような融資制度でした。

そのゼロゼロ融資では、一定期間元本の返済を猶予する「据置期間」が定められていましたが、据置期間が終了し元本返済が始まる時期がこの2023年7月からに集中すると言われています。

一方で、新型コロナ感染症の影響が長引き、まだ業績が戻らない事業者も多く、それらの事業者に対して元本返済を求めると破綻をする先が一気に増えるのではとの懸念もあります。

そこで、これらの民間ゼロゼロ融資の緩やかな”出口”として、「コロナ借換保証」という新たな信用保証制度が構築されたのです。

今回は、その「コロナ借換保証」についてまとめてみようと思います。

コロナ借換保証の概要

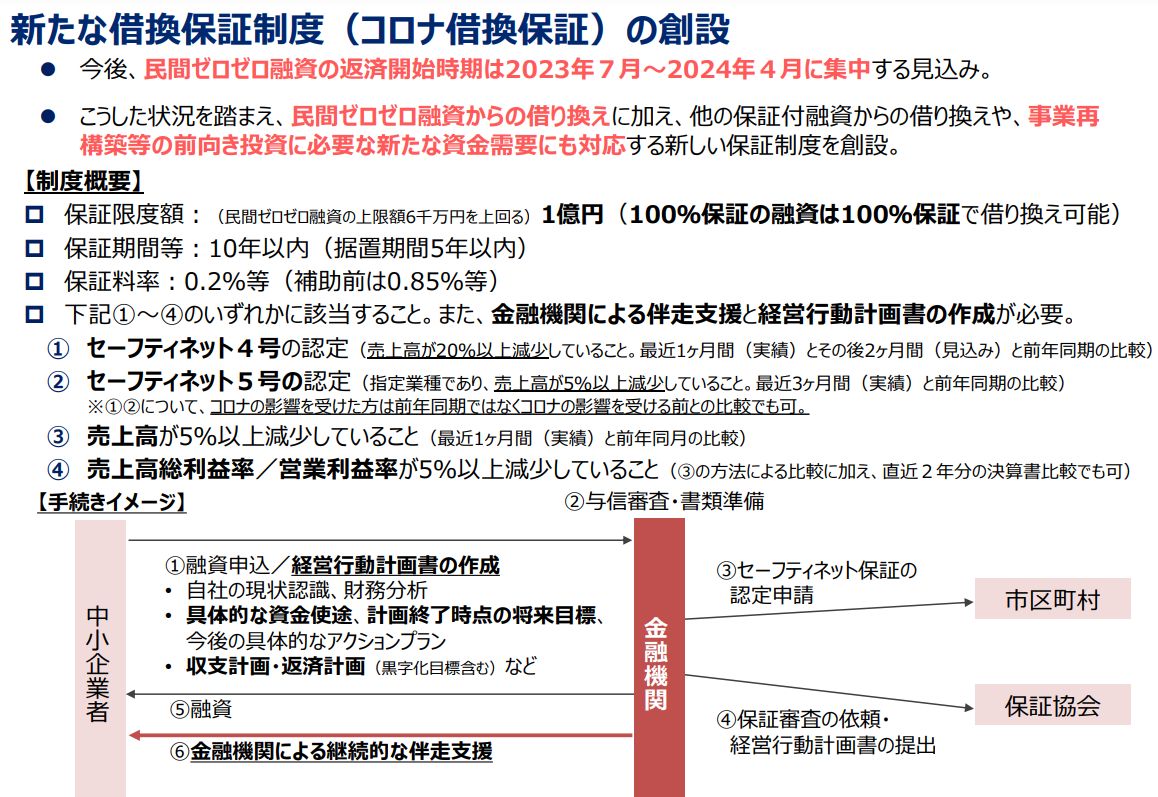

コロナ借換保証の概要は以下の通りです。

ポイントは、

「ゼロゼロ融資」の他、他の信用保証協会つき融資や事業再構築等の前向きな投資の投資にも対応する信用保証制度であるということ。

保証限度額は最大1億円で、返済期間は10年、そのうち据置期間を5年まで設定できます。保証料はさすがに0というわけにはいきませんが、補助により大幅に負担は軽減されます。

対象者としては、「セーフティネット4号、5号」の認定を受けるなど未だに売上が減少している事業者であり、保証を受けるためには、金融機関の伴走支援と経営行動計画書の策定が必要ということです。

金融機関のリスクのない「100%保証」での融資については、引き続き100%保証を認めることで、金融機関のリスク負担を引き下げる一方、継続的な伴走支援を要件とすることで、金融機関にも一定のサポートを求めたということでしょう。

そうじゃないと、金融機関としては、ジャンジャンこのコロナ借換保証を勧めて延命させ、その間に自社のプロパー融資を回収するというモチベーションが働くことになりますので。

ただ、経営行動計画書というものの記載例を見ても、なんだか日本政策金融公庫の「創業計画書」レベルのものであり、未だに売上の減少が止まらない事業者が、この計画書によって、業績が上向くのかと言われると個人的にはどうかなと思います。

一部では、「思ったよりも金融機関の対応は厳しい」との声も聞かれますが、それでも、債務超過でなければ大半の保証は認められると思います。

「こんな保証は、問題の先送り。淘汰されるべき企業を延命しているに過ぎない」という指摘はごもっともなのですが、当事者としては生き残るためには使えるものはすべて使ったほうがいい

業績が低迷している事業者にとって資金繰り改善に寄与するのは間違いありませんし、申込みにお金がかかるわけでもないですから、適用要件を満たすのであれば、積極的に利用を検討してみてもいいでしょう。

なお、このコロナ借換保証については、利用をしても条件変更(リスケ)には該当しないとのこと。

だからといって、新たな融資が引き出せるのかというと、そもそも過大債務の企業ばかりだと思うので、なかなか難しいでしょうけどね。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を