経営セーフティ共済は単に資金を拘束するだけで節税効果はないが、こうすれば自由にお金を使える

目次

経営セーフティ共済に節税効果はないが

経営セーフティ共済とは、倒産防止共済というもので、得意先が倒産した場合に、連鎖倒産をしないよう掛金の10倍までの金額を一時的に融資をしてくれるものです。

そのいわば保険料を掛金として事前に支払っていくのですが、その金額が支出時に損金に算入がされます。一方で、40ヶ月以上積立をするといつでも必要な時に解約が可能で、その積立金が満額返還されます。

そのため「掛金を損金にしながら定期預金ができる効果的な節税対策」であるとして、税理士の中にも説明をしている人もいます。

しかし、節税の目的は、税負担を軽減することで、将来に備えていつでも利用できるお金をできるだけプールすることだとすれば、この経営セーフティ共済の加入は、トータルでの税負担は一切減らないのに、中途で解約すれば元本割れのリスクもあるという単に無駄に資金を拘束するだけのことになるので、私は連鎖倒産のリスクのない会社には勧めてはいません。

ですが、ある方法を採れば、この資金拘束を解除し、半永久的に税負担を繰り延べることは可能です。

そこで、今回は、経営セーフティ共済をもし節税に使うにはという話をしようと思います。

経営セーフティ共済の概要

経営セーフティ共済(中小企業倒産防止共済制度)は、取引先事業者が倒産した際に、中小企業が連鎖倒産や経営難に陥ることを防ぐための制度です。

無担保・無保証人で掛金の最高10倍(上限8,000万円)まで借入れでき、掛金は損金または必要経費に算入できる税制優遇も受けられます。

制度のメリットは次の4つです。

ポイント1 無担保・無保証人で、掛金の10倍まで借入れ可能

共済金の借入れは、無担保・無保証人で受けられます。共済金貸付額の上限は「回収困難となった売掛金債権等の額」か「納付された掛金総額の10倍(最高8,000万円)」の、いずれか少ないほうの金額となります。

ポイント2 取引先が倒産後、すぐに借入れできる

取引先の事業者が倒産し、売掛金などの回収が困難になったときは、その事業者との取引の確認が済み次第、すぐに借り入れることができます。

ポイント3 掛金を損金、または必要経費に算入できる

掛金月額は5,000円~20万円まで自由に選べ、増額・減額できます。また確定申告の際、掛金を損金(法人の場合)、または必要経費(個人事業主の場合)に算入できます。

ポイント4 解約手当金が受けとれる

共済契約を解約された場合は、解約手当金を受け取れます。自己都合の解約であっても、掛金を12か月以上納めていれば掛金総額の8割以上が戻り、40か月以上納めていれば、掛金全額が戻ります(12か月未満は掛け捨てとなります)。

節税になると言われるワケ

このポイント3の「支出時に掛金全額が損金になる」が、ポイント4の「40ヶ月以上納付すれば全額掛金が戻る」という特性から、「定期積金なら掛金を積んでも損金にならないがセーフティ共済なら損金になって節税しながら貯金ができる」などという説明がされるわけです。

しかし、複式簿記の大原則に

「支出時に損金になったものは入金時に益金になる。支出時に損金にならなかったものは入金時には益金にはならない」

というものがあり、どちらもトータルの損益もそこから発生するものも同じになります。

定期積金であれば、支出時に損金にはならないが、解約して入金を得ても益金にはならないので、利益、税金はプラスマイナス0。

それに対して、経営セーフティ共済は支出時に損金になるが、解約時にその受取金全額が益金になるので、こちらも利益、税金ともにプラスマイナス0なのです。

それを「支出時に損金になる」と言う点を”つまみ食い”し、あたかも税負担を軽減する節税効果があるかのように言っているだけであり、現実には、支出時に課税されるべきであった税金を解約時まで時点を遅らせた「税金の繰り延べ」に過ぎないということです。

「単なる繰り延べだと言っても、たまたま今期は儲かったが将来どうなるかはわからないわけで、後でちゃんと掛金全額が返ってくるのであれば、税金の支払いを遅らせることは意義はある。税金の支払いを遅らせただけ手許のお金が増えるし、解約すればいつでも使える「簿外の財布」が持てるので企業防衛にもなる」

そんな説明がまことしやかにされるのですが、実際には、

しかし、現実には、簿外の財布とやらを開封して手許のお金に変えようとした瞬間、それまでプールしていたはずの税金をすべて吐き出さなくてはいけない。

つまり、経営セーフティ共済に加入した時と加入しなかった時でのトータルの税金は全く変わらないので、税負担を減らすという意味での節税効果も資金をプールする効果もありません。

その上、万一、融資を受けた場合には、その1/10の金額だけ解約返戻金が減るのですから、まだ倒産など発生していない段階からその融資の調達コストを先払いしているようなものです。

それに、定期積金であれば、いつでも元本割れすることもなく解約できるのに対して、経営セーフティ共済は、40ヶ月未満での解約は、元本割れのリスクを背負うわけで、いつでも自由にお金が使えるわけでもない。

要するに、連鎖倒産リスクもないのに経営セーフティ共済の加入することは、税金の支払い期限を延期するしか効果がないもののために無駄に資金を”冷凍保存”しただけであり、企業防衛どころか資金ショートのリスクを高めるということになるわけです。

経営セーフティ共済の解約返戻金を担保に融資を受ける

そう考えると、本末転倒な節税対策だと言えますが、どうしても今期の税金は感情的に支払いたくないが、積んだお金は自由に使えるようにしたいと言うのであれば、それはできないわけではない。

というのも、経営セーフティ共済は、小規模企業共済と同様、その解約返戻金を担保にして、取引先の倒産が発生していなくても「一時貸付」を受けることはできます。

具体的には、

・上限|解約返戻金の95%

・返済期間|1年

・返済方法|期限一括償還

・利率|年0.9%(令和5年現在)

・担保・保証人|不要

という条件で、冷凍保存された資金を解凍し、自由に使えるお金にすることができるのです。

返済期限が1年では、すぐに返済期限が来てしまうということになりますが、実際には、1年毎に更新をすれば、特に返済を求められるようなことはありません。

借りただけですから、その資金が入金されても益金にならず課税はありません。

つまり、金利さえ支払っておけば、節税額を半永久的に繰り延べながら、資金を自由に使うことができるようになるわけです。

なんとも素晴らしいことのようですが、そりゃ借金したのですから当たり前のこと。返済をした時には、支出はあるのに損金にはならない。

ですから、この経営セーフティ共済を解約したときには、解約返戻金は借金の返済に充当してもうお金は少ないのに、解約返戻金全額が益金になって税金の支出だけがされることになるわけです。

つまり、その解約時には手許のお金からの支出が生じるという”時限爆弾”を毎年金利を支払いながらその発火の瞬間を遅らせていくということです。

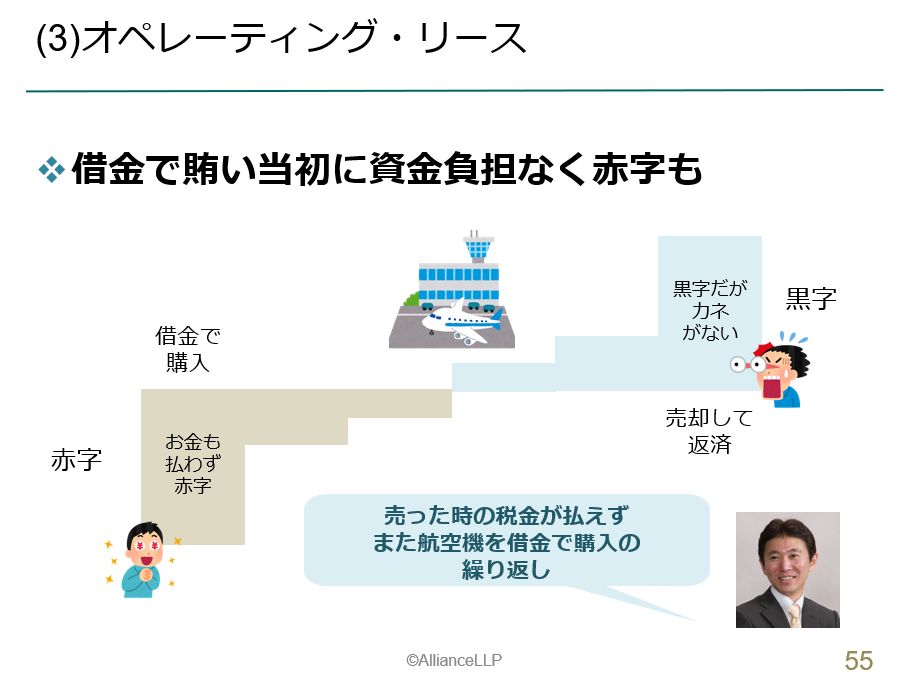

このあたりの仕組みは、航空機などを購入してリースをするオペレーティング・リースと全く同じ。

ですが、解約の時期が決まっているオペレーティング・リースよりは、自分で解約のタイミングを選べる経営セーフティ共済のほうがコントロールの余地があるだけのことであり、やっぱり、「支出時全額損金」を謳う節税商品には、税金の支払いを減らす効果も、資金をプールする効果もないということですね。

「後のことはその時に考えるからとにかく今は税金を支払いたくはない」という気持ちはよくわかりますが、冷静にその節税対策をすることの損得を見極めるようにしましょう。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を