消えたお金の探し方|資金運用表で会社のお金の増減理由をシンプルに把握する

目次

利益が上がっていても金なんかないよ

「決算書には利益は上がっているものの、そんな金などどこにもない。一体、金はどこに消えたのだ?」と社長からよく聞かれます。

一言で言えば、決算書で表示される利益が「収益−費用」で計算されるのに、実際の金の流れは「収入ー支出」であるため、それらの誤差により「利益があっても金がない」という状況になるのです。

では、稼いだ金はどこに消えたのか?

それを把握するためにはどうしたら良いのかを見ていきましょう。

会社のお金は、こうやって流れている

複式簿記では、一つの取引を二つの側面(主に原因と結果)で捉え、その特性を表した勘定科目というもので表現をします。

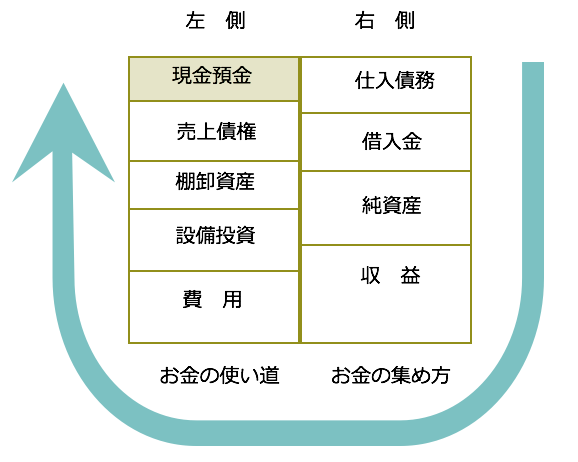

その勘定科目は、「資産・負債・純資産・収益・費用」の5つのグループにまとめられます。

これらのうち資産・負債・純資産を記載したのが会社の一定時点での財政状態を表す「貸借対照表」であり、収益と費用を記載したのが、一定期間の経営成績を表す「損益計算書」です。

この5つのグループは、別の”チーム分け”も可能です。

それは、「お金をどうやって集めてきたか(お金の入口)」と「お金を何に使ったか(お金の出口)」です。

具体的には、

「お金をどうやって集めてきた(お金の入口)」は

負債(他人から借りてきた)

純資産(元金と利益の蓄積)

収益(売り上げなど活動の成果)

であり、

「お金を何に使ったか(お金の出口)」は

資産(財産的な価値のあるもの)

費用(収益を獲得するための犠牲)

ということになります。

さらに、資産は、その内容によって、現金預金(そのままお金として残す)、売上債権(得意先に対する未収入金)、棚卸資産(倉庫で眠る商品)、設備投資(売り上げを稼ぐための装置)に分けられます。

負債は、その内容によって、仕入債務(仕入先への未払金)、借入金(銀行からの融資)に分けられます。

純資産は、資本金(株主からの出資)と繰越利益(過去の利益の蓄積)にも分けられるのです。

これらをそれぞれのグループに分けて並べると次のようになります。

この図から、企業活動というのは、「仕入債務、借入金、純資産」として集めてきたお金を増やそうと活動した成果として「収益」が生まれるものの、その収益を生むための「犠牲」として費用が生じ、その収益と費用の差額だけ利益としてお金が増えるはず。

しかし、その活動の一環として、一部が設備投資や棚卸資産や売上債権などとして一時的に姿を変えるので、その残りだけが現金預金となる。

その現金預金をさらに元手に利益を獲得することを目指すということを繰り返しているということがわかるでしょう。

まるで、「鮭の母川回帰」のようでもあります。

お金の増減理由は差額で考える

「どうやってお金を集めてきたか」は「お金が増えた要因」であり、「お金を何に使ったか」は「お金が減った要因」でもあります。

(1)お金が増えた理由

お金が増えるには、「負債が増える」か、「純資産(資本金)が増える」か、「利益が生じる」(収益>費用)ことが必要です。

例えば、借金という負債が増えればお金は増えます。

また、仕入債務というのは仕入れた時に仕入先に本来払うべきお金を無利息でお金を借りているのと同じです。人からお金を借りるのですからその分お金は増えます。

純資産のうち資本金を増資してもらえば、その分お金も増えます。

収益から費用を差し引いた利益が上がれば、その分お金も増えるでしょう。

さらに、既にお金を使って資産となった、売上債権や棚卸資産、設備投資などに姿を変えていたお金を換金や回収してお金に変えればお金も増えます。

ですから、資産が減ることでもお金が増えることになるのです。まとめるとお金が増えた理由は次のようになります。

<お金が増えた理由>

・仕入債務が増えた

・借入金が増えた

・純資産(資本金)が増えた

・売上債権が減った

・棚卸資産が減った

・設備投資が減った

・利益(収益>費用)が生じた

(2)お金が減った理由

一方、お金が減るのは、「資産が増える」か「赤字になる」(収益<費用)ということ。

例えば、売上債権は、本来販売した時点ですぐにもらうべきお金を無利息で得意先に貸しているのと同じです。人にお金を貸せば自分のお金は減ります。

棚卸資産も払ったお金が倉庫で商品に姿を変えたものであり、その棚卸資産も増えれば、その分手許のお金は減ります。

設備投資も手に入れるにはお金の支払が必要なので、その金額が多くなれば当然手許のお金は減ります。

収益よりも費用のほうが多く赤字が生じていればその分お金も減るでしょう。

さらに、仕入債務の支払いをすればその分お金も減ります。借入金を返済したり、純資産のうち資本金の払い戻し(減資)をすればその分手許のお金は減るのです。

ですから、お金が減った理由をまとめると次のようになります。

<お金が減った理由>

・売上債権が増えた

・棚卸資産が増えた

・設備投資が増えた

・仕入債務が減った

・借入金が減った

・純資産(資本金)が減った

・赤字(収益<費用)が生じた

これらのうち、利益と赤字以外は、すべて貸借対照表に記載されています。

その利益や赤字も、期末になると過去の利益の蓄積である繰越利益に組み入れられます。つまり、お金の増減理由は貸借対照表を見ればわかるのです。

資金運用表の作り方

期首と期末の貸借対照表の資産・負債・純資産の残高を比較することでそれぞれの増減がわかります。

その増減から当期にどうしてお金が増減したかがわかると言うことです。

「ああ、売上債権と棚卸資産がこれだけ増えたからお金が減ったんだな」「仕入債務が増えたからお金は増えたんだな」といった感じです。

これらを一覧表にまとめたものを資金運用表と言います。この表を作ることで、モヤモヤしていたお金の増減要因を知ることができます。

では、この資金運用表の作り方を説明してみましょう。

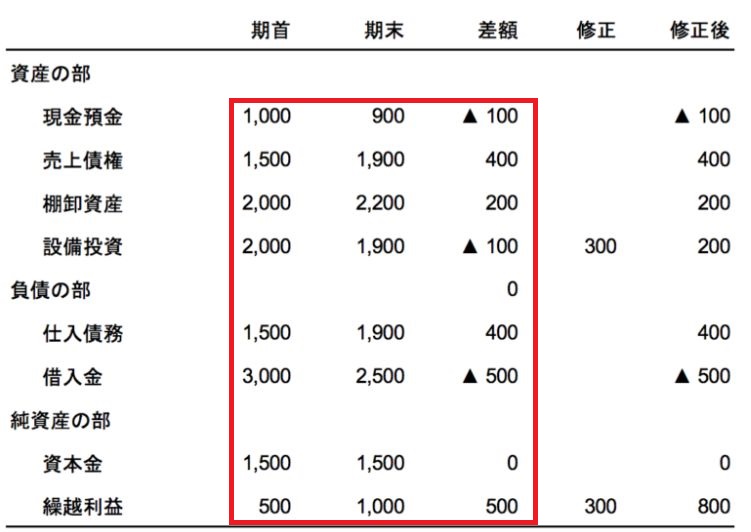

(1)期首と期末の貸借対照表を比較する

期首と期末それぞれの金額を比較し、期末ー期首の「差額」に記入します。

(2)減価償却の修正をする

減価償却費については計算上費用にされたもので「当期に」その金額だけの支出があったわけではありません。ですから、その減価償却をしなかった状態に戻す必要があります。

具体的には、繰越利益(当期純利益)には減価償却費を加え、期末の設備投資の金額にもその減価償却費を加えた金額に修正をします。これで減価償却をする前の金額になるわけです。

なお、減価償却費だけは、損益計算書で確認する必要があります。

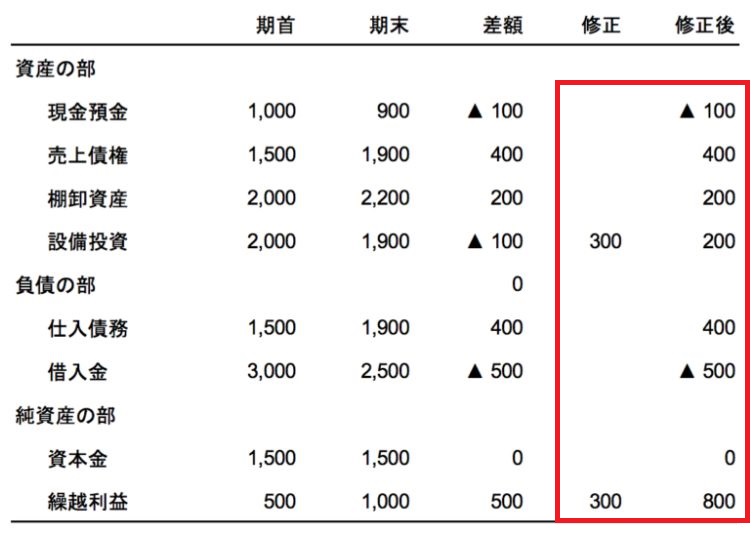

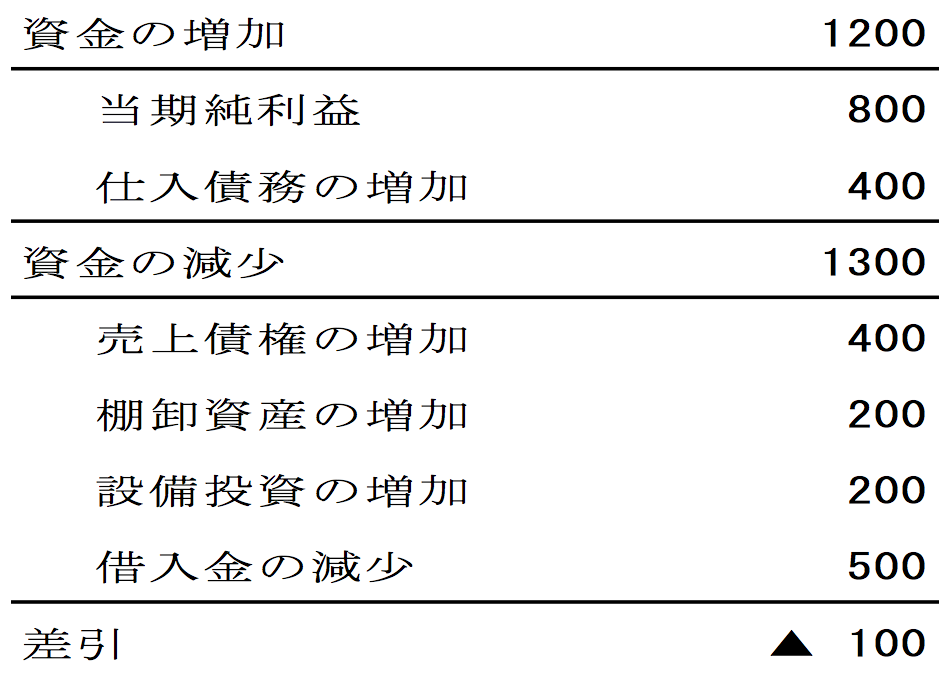

(3)資金の増加原因、減少原因にまとめる

このままでも、お金が増減した理由はわかりますが、もう少し見やすくするならばこのようにまとめます。

ここから「決算書上、利益が500上がったはずなのに現金が100減っているのはなぜか?」

「それは減価償却が300あるので実際の利益は800であり、仕入債務が400増えてお金が増えたものの、売上債権が400、棚卸資産が200、設備投資も200増えた上に借入金を500返済したため現金は100減ったのだ」といった感じでお金の増減要因を明らかにできるのです。

中には、さらにお金の増減要因を「運転資金」「投資資金」「財務資金」などのグループに分けて表示しより詳しくお金が増減した原因を分析する手法もありますが、ひとまずは、期首と期末の貸借対照表を比較し、なぜお金が増減したのかを確実につかめるようになってください。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を