タワマンの相続税評価改正案の概要|戸建てと同水準の最低でも市場価格の6割程度へ

目次

いよいよタワマン節税にメスが

これまで、相続税の課税価格を圧縮する方策として、市場価格よりも低く評価されることの多い「タワマン」を相続開始前に取得し、相続開始後に売却をするという「タワマン節税」が広く行われていました。

不動産の相続税評価額は、現預金に比べて価格変動要素があることや保有コストが掛かることを加味して「掛け目」がかけられたもので、不動産を生前に取得することで、相続税の課税価格が下がったとしても、それは、市場価格変動のリスクを取ったということでなんら批判をされるようなものでもないです。

しかし、都心のタワーマンションでは、階数が上がるほど市場価格が上がるのに、それが土地の路線価に反映されない点や多数の住居がある場合には土地の共有持分が小さくなることなどにより、市場価格に比べて「極端に」その相続税評価額が低くなることも多く、アンフェアではないかとの批判がずっとされ続けて来ました。

そこで、国税庁が6月22日に開催した第3回「マンションに係る財産評価基本通達に関する有識者会議」により、令和6年1月1日以降の相続・贈与より区分所有のマンションの相続税評価額を見直す旨のアナウンスをしました。

まだ、見直し案の段階で、確定ではありませんが、改正まで残り半年を切っているので、まずはどんな改正になりそうなのかをまとめてみようと思います。

区分所有マンション評価改正案

現行のマンション1室の評価方法

現行の評価方法では、建物については、固定資産税評価額を、土地(敷地利用権)については、土地全体の評価額に共有持分割合を掛けた金額により評価をしています。

建物|固定資産税評価額×1.0

(貸家については×0.7)

土地|土地全体の路線価による評価額×共有持分割合

(貸家については、「1-(借地権割合×借家権割合)」を乗ずる)

現行法の問題点と改正のポイント

建物の相続税評価額は、これから同じもの新たに建設する時に要するコストである再建築価格をベースに算定されますが、部屋の階数などは考慮できないことから、高層階ほど相続税評価額が市場価格に比べて低くなるケースがあります。

土地の相続税評価額は、土地全体の評価額に共有持分を乗じて評価しますが、総戸数が多いタワマンの場合、共有持分が小さくなることから、元の土地の価格が高い都心部で総戸数が多いほど相続税評価額が市場価格に比べて低くなりがちです。

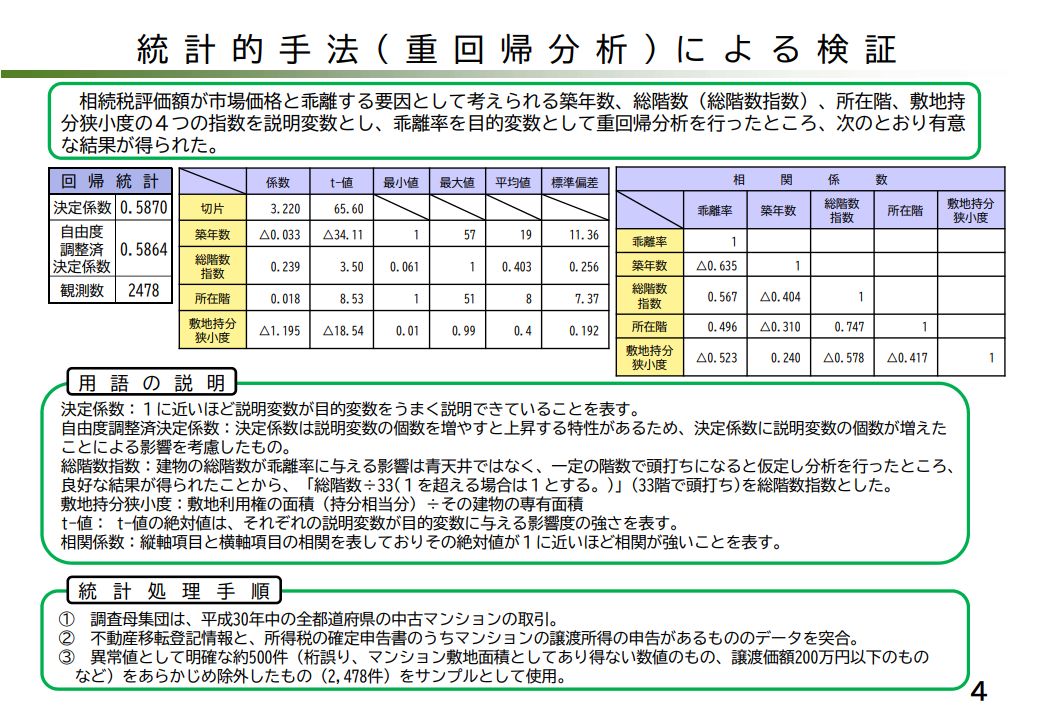

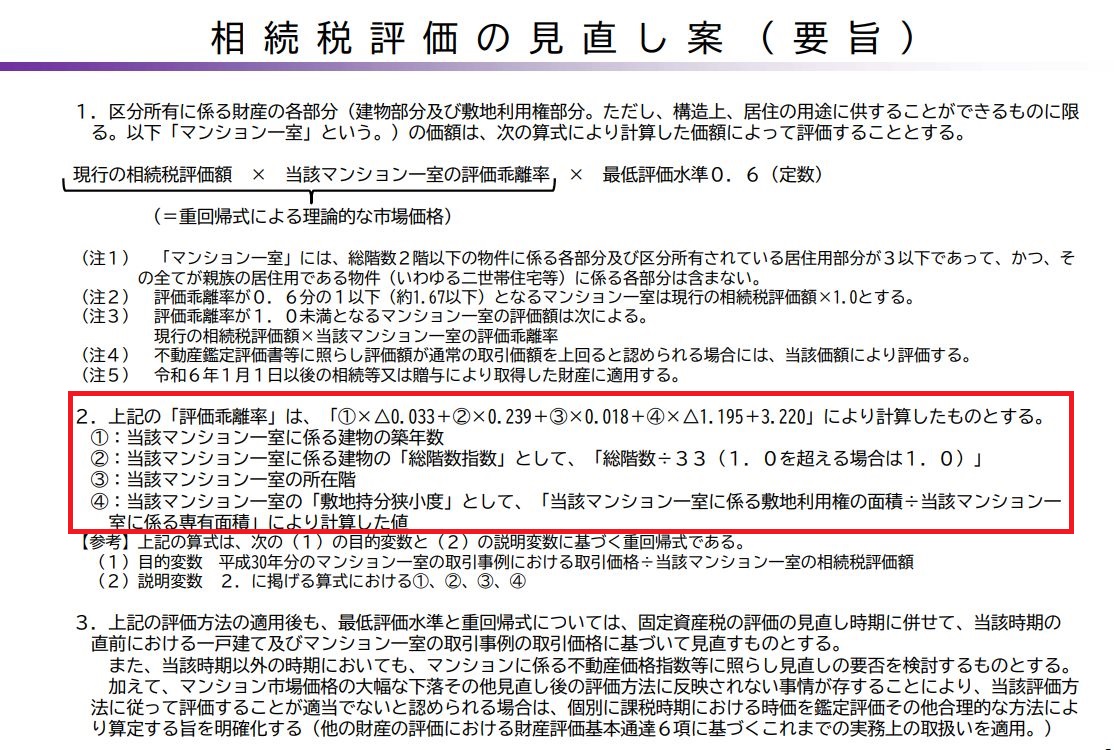

そこで、これまでの相続税の評価方法では考慮のできなかった「築年数」、「総階数」、「所在階」、「敷地持分狭小度」の4つの指数に基づき、「評価かい離率」というものを算出して相続税評価額を補正することとされたのです。

具体的な計算方法はかなり難解

具体的にどのように補正をするのかについては、「マンションに係る財産評価基本通達に関する有識者会議」の資料で次のように示されています。

(出典|マンションに係る財産評価基本通達に関する有識者会議について|国税庁)

要するに、平成30年中に取引された中古マンション2478件について市場価格と相続税評価の関係性を見てみたら、この「築年数」、「総階数」、「所在階」、「敷地持分狭小度」の4項目の影響が大きいよと。

そのため、この4項目から市場価格の理論値と相続税評価額の間の「評価かい離率」を算出し、現行の相続税評価額にこの「評価かい離率」(最低評価水準として「0.6」)を乗じることでそのかい離を埋めようとしているわけですね。

(出典|マンションに係る財産評価基本通達に関する有識者会議について|国税庁)赤枠は筆者追加

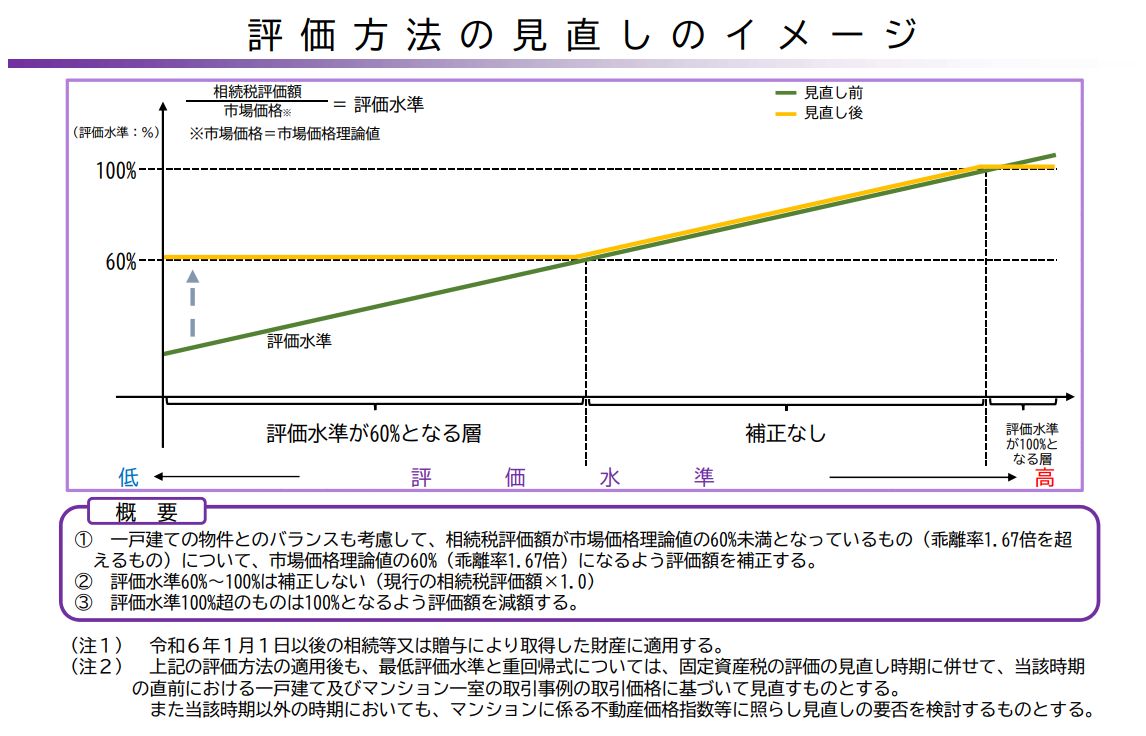

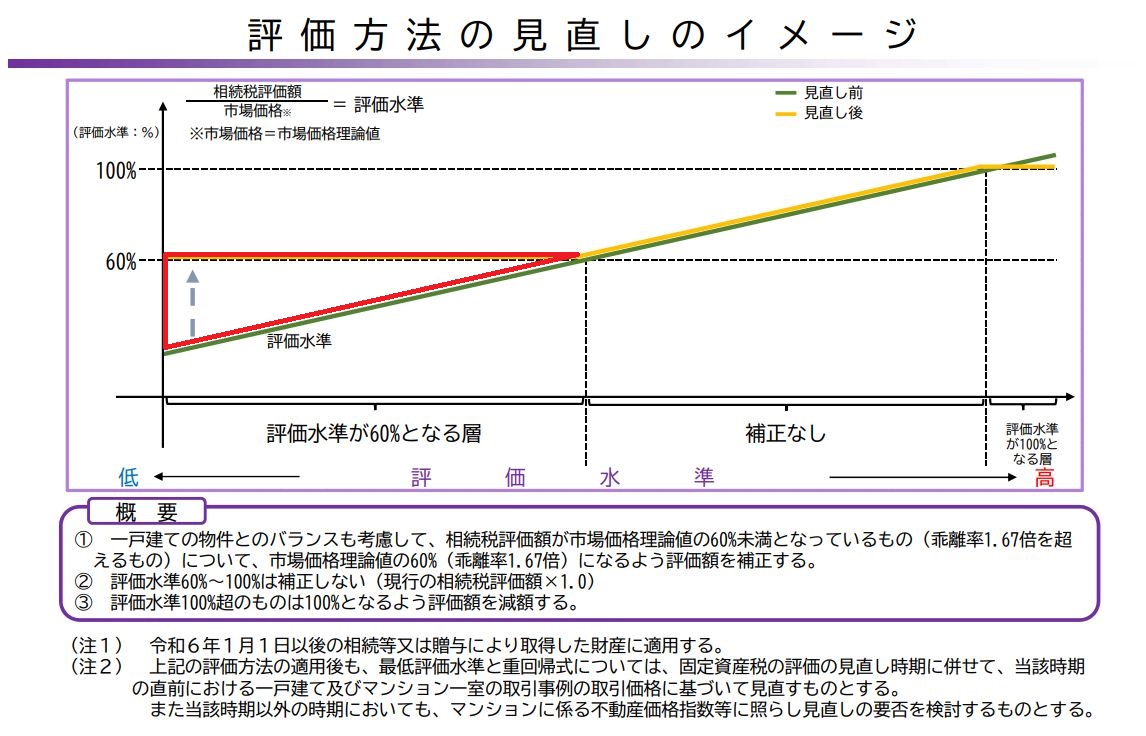

ただし、マンションのすべてについて相続税の評価方法が変わるわけではないです。

新しい評価方法で調整が検討されているのはこの赤枠の部分。

現状の1戸建ての相続税評価額が概ね市場価格の6割程度となっていることから、「評価かい離率」が約1.67(1÷0.6)以上=相続税評価額が市場価格の6割未満であれば、マンションについても市場価格の理論値の60%に達するまで相続税評価額を補正するということです。

逆に言えば、相続税評価額が市場価格の6割以上であれば、現行の相続税評価額のままとなるようです。

それとあまりないとは思いますが、相続税の評価額が市場価格の理論値を超えてしまうような場合には、その市場価格で評価されるということのようです。

ちなみに、週刊税務通信がモデルケースとして計算した以下の事例では、マンション一室の相続税評価額は約2倍になったとのことです。

東京都港区のマンション1室(現行の評価額約3,650万円、専有面積65.18㎡、築年数13年、総階数36階、所在階24階、敷地持分狭小度0.186362、「評価かい離率」3.239297)の相続税評価額等を試算(概算)した。相続税評価額は約3,650万円から約7,100万円に増加し、税率40%とすると相続税額は約1,460万円から約2,840万円に増加した(敷地持分狭小度と「評価かい離率」は適宜端数処理。基礎控除や小規模宅地特例の適用等は考慮しない)。

(出典|週刊税務通信3760号)

これがそのまま、新しい評価方法として採用されるんですかね?

まあ、4つの指標は入手可能なデータですし、実務上は、相続税の申告システムに数値を入れれば計算してくれそうです。税理士受験生はしんどそうですが。

(出典|マンションに係る財産評価基本通達に関する有識者会議について|国税庁)赤枠は筆者追加

なお、この新しい評価方法が適用されるのは、あくまでも区分所有によるマンションの一室の評価であって、マンション一棟をすべて所有する場合には、適用はされない。つまり、現行の評価方法のままということです。

マンションに係る財産評価基本通達に関する有識者会議について|国税庁

極端な評価減は緩和されるがまだまだ節税商品としては使われるのでは?

この新しい評価方法によって、マンションの約65%が「その相続税評価額が市場価格の半額以下」という状況は若干補正されるでしょう。

しかし、マンションが「市場価格の6割」程度で評価されるのであれば、賃貸すれば、さらに相続税評価額は下がり、市場価格の5割以下にはなる。

そうなれば、地方の戸建てと違って、都心部のタワマンは流動性が高く、相続後に換金がしやすいことから、亡くなる直前にタワマンを借金で買って賃貸するものの、利回りが低いため持ち出しに耐えられずに相続開始直後に売却をするという税務署を怒らせそうな節税対策はまだまだ見られそうですね。

その結果、また新たな改正がされるというイタチごっこが続くことでしょう。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を