年収の壁・支援強化パッケージ|103万円・106万円・配偶者手当

目次

年収の壁とは

「年収の壁」とは、本人の収入が一定額を超えると所得税・住民税について配偶者控除の対象から外れてしまったり、社会保険の加入義務が生じることを避けて、その収入の範囲内での就業に調整をしてしまうことを言います。

所得税・住民税についての年収の壁は、控除対象から外れたことによる税負担増加よりも本人の収入が増えるほうが多く、原則として、世帯全体での手取りが減ることはありません。(合計所得金額が1,000万円超の場合は除く)

しかし、社会保険への本人の加入義務が生じる年収の壁については、モロに働いたことで世帯全体での手取りが減る「逆転現象」が生じてしまいます。

そこで、その年収の壁を取り払おうと、社会保険制度の抜本的な改正を前に、ひとまず応急的な処置が考えられました。

それが、「年収の壁・支援強化パッケージ」というものです。今回は、その年収の壁・支援強化パッケージについてまとめてみようと思います。

106万円の壁の突破支援

厚生年金保険及び健康保険においては、会社員の配偶者等で一定の収入がない方は、被扶養者(第3号被保険者)として、社会保険料の負担が発生しません。

従業員100人超(令和6年10月からは従業員数50人超)の事業者は、週20時間以上勤務する場合で、所定内賃金が月額8.8万円以上(年収約106万円)になると、本人に厚生年金保険等に加入が生じ、世帯全体の手取りが減少することになります。

そのため、この範囲内での就業にするように調整するという意向が、働く人の中で見られるわけです。

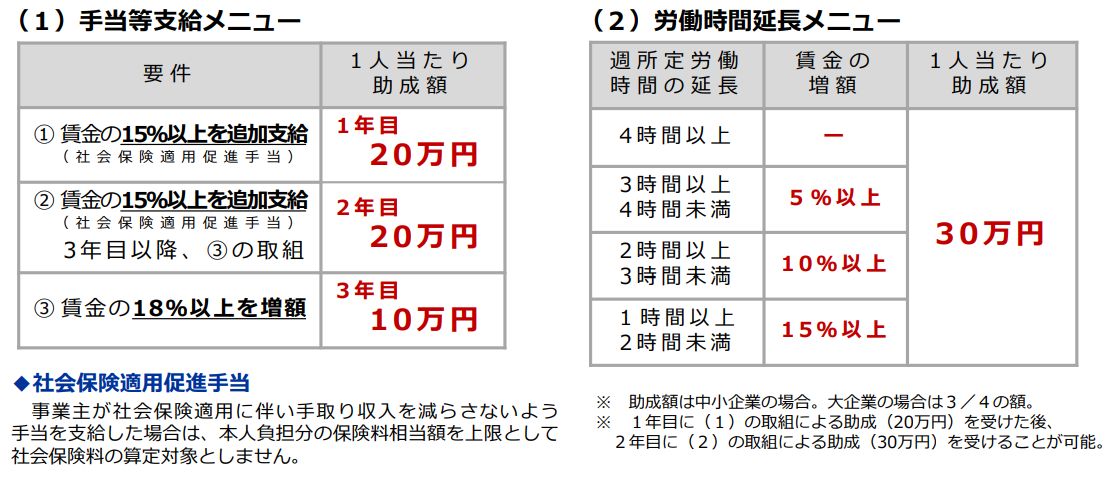

(1)キャリアアップ助成金

キャリアアップ助成金のコースを新設し、短時間労働者が被用者保険(厚生年金保険・健康保険)の適用による手取り収入の減少を意識せず働くことができるよう、労働者の収入を増加させる取組を行った事業主に対して、労働者1人当たり最大50万円を受給することができます。

なお、この労働者の収入を増加させる取組については、賃上げや所定労働時間の延⾧のほか、被用者保険適用に伴う保険料負担軽減のための手当(社会保険適用促進手当)として、支給する場合も対象とされます。

要するに、年収の壁を超えて手取りが減らないくらいに給与を上げる方策を講じれば、労働者一人あたり50万円の助成金が受けられるということです。

(2)社会保険適用促進手当

年収の壁を超えても手取りが減らないよう事業主が支給した「社会保険適用促進手当」については、労使双方の保険料負担を軽減するため、新たに発生した本人負担分の保険料相当額を上限として被保険者の標準報酬の算定の対象外とすることができます。

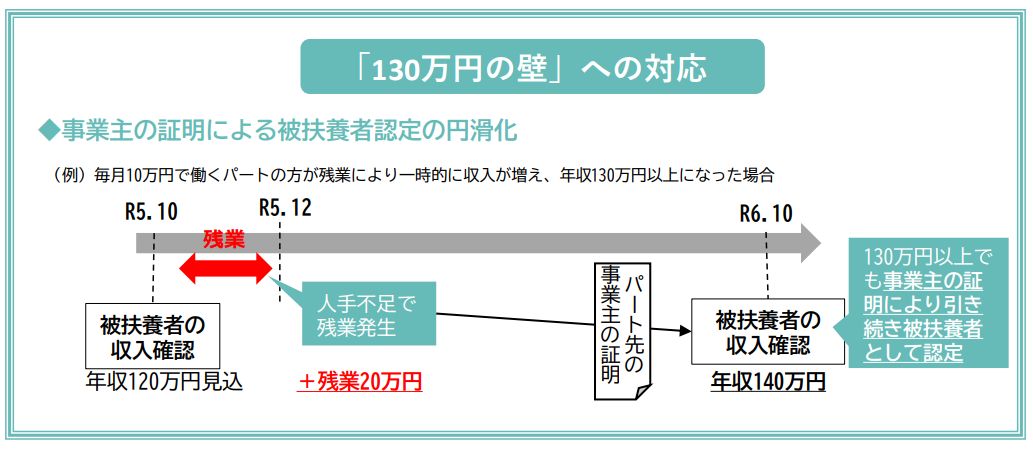

130万円の壁の突破支援

年収が130万円を超えると、本人が国民健康保険、国民年金の加入義務が生じてしまい、手取りが減少する逆転現象が生じることがあります。

そこで、パート・アルバイトで働く方が、繁忙期に労働時間を延ばすなどにより、収入が一時的に上がったとしても、事業主がその旨を証明することで、引き続き扶養に入り続けることが可能となります。

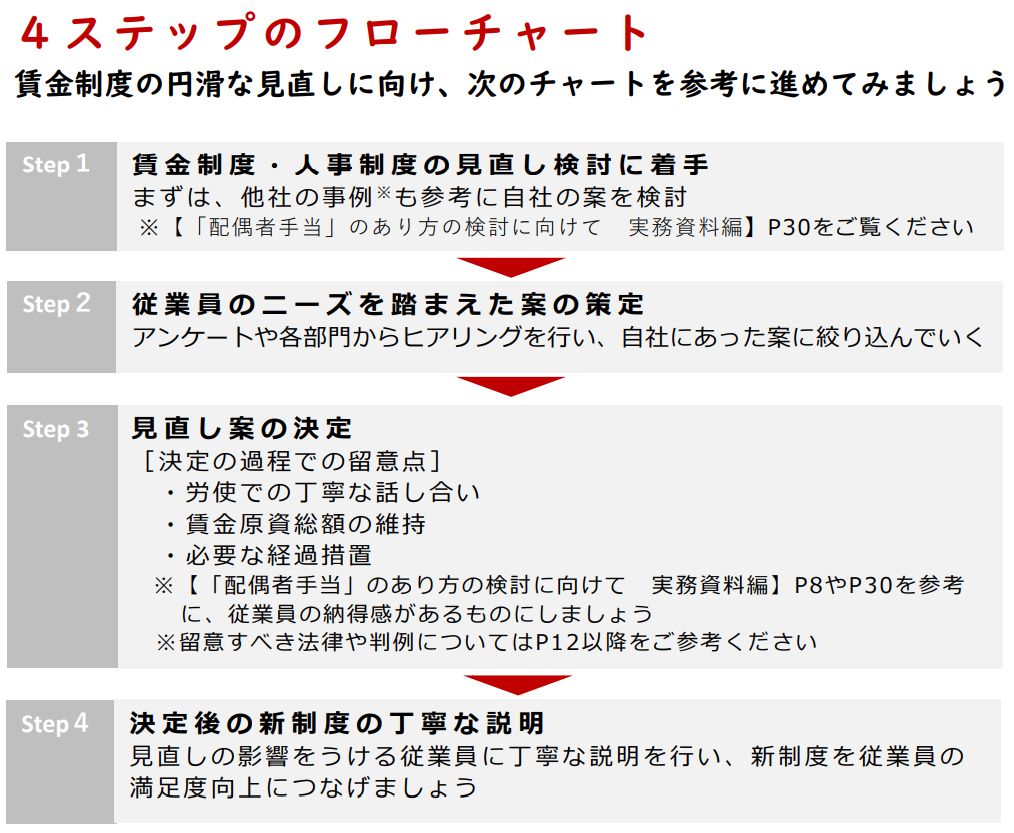

配偶者手当への配慮

社会保険の年収の壁をいくら取り払ったところで、企業が一定金額以下の配偶者がいる従業員に対して配偶者手当のようなものを支給している場合、配偶者の年収がその金額を超えてしまえば、その分世帯全体での手取りの逆転現象が生じる可能性があります。

そこで、そんな配偶者手当のあり方を年収の壁が生じないよう見直しをしよう、そのための4ステップを提案するというなんとも取ってつけたような方策も考えられました。

社会保険の抜本的な改正としては、コレジャナイ感満載ですが、まあ、頑張って応急措置として用意したようなので、利用可能な会社は覚えておくと良いでしょう。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を