経営セーフティ共済解約後再加入時の損金算入規制された分はどうなるの?

目次

令和6年度税制改正での隠れた規制

令和6年度税制改正大綱では、令和7年度のような目立った改正がありませんでしたが、一部の人に地味に影響が出そうな改正がありました。

その一つが、経営セーフティ共済についての規制です。

具体的には、本来は、連鎖倒産を防ぐための「保険」である経営セーフティ共済(倒産防止共済)について、支出時に損金算入できることを用いて節税商品として活用する向きがあるところ、その損金算入の時期について、規制をするものです。

そこで、今回は令和6年度税制改正で明らかになった経営セーフティ共済の解約後再加入時の損金算入規制についてまとめてみようと思います。

経営セーフティ共済の概要

経営セーフティ共済(中小企業倒産防止共済制度)は、取引先事業者が倒産した際に、中小企業が連鎖倒産や経営難に陥ることを防ぐための制度です。

無担保・無保証人で掛金の最高10倍(上限8,000万円)まで借入れでき、掛金は損金または必要経費に算入できる税制優遇も受けられます。

制度のメリットは次の4つです。

ポイント1 無担保・無保証人で、掛金の10倍まで借入れ可能

共済金の借入れは、無担保・無保証人で受けられます。共済金貸付額の上限は「回収困難となった売掛金債権等の額」か「納付された掛金総額の10倍(最高8,000万円)」の、いずれか少ないほうの金額となります。

ポイント2 取引先が倒産後、すぐに借入れできる

取引先の事業者が倒産し、売掛金などの回収が困難になったときは、その事業者との取引の確認が済み次第、すぐに借り入れることができます。

ポイント3 掛金を損金、または必要経費に算入できる

掛金月額は5,000円~20万円まで自由に選べ、増額・減額できます。また確定申告の際、掛金を損金(法人の場合)、または必要経費(個人事業主の場合)に算入できます。

ポイント4 解約手当金が受けとれる

共済契約を解約された場合は、解約手当金を受け取れます。自己都合の解約であっても、掛金を12か月以上納めていれば掛金総額の8割以上が戻り、40か月以上納めていれば、掛金全額が戻ります(12か月未満は掛け捨てとなります)。

改正による規制の内容

令和6年度税制改正大綱でこの経営セーフティ共済について以下の改正がされることになりました。

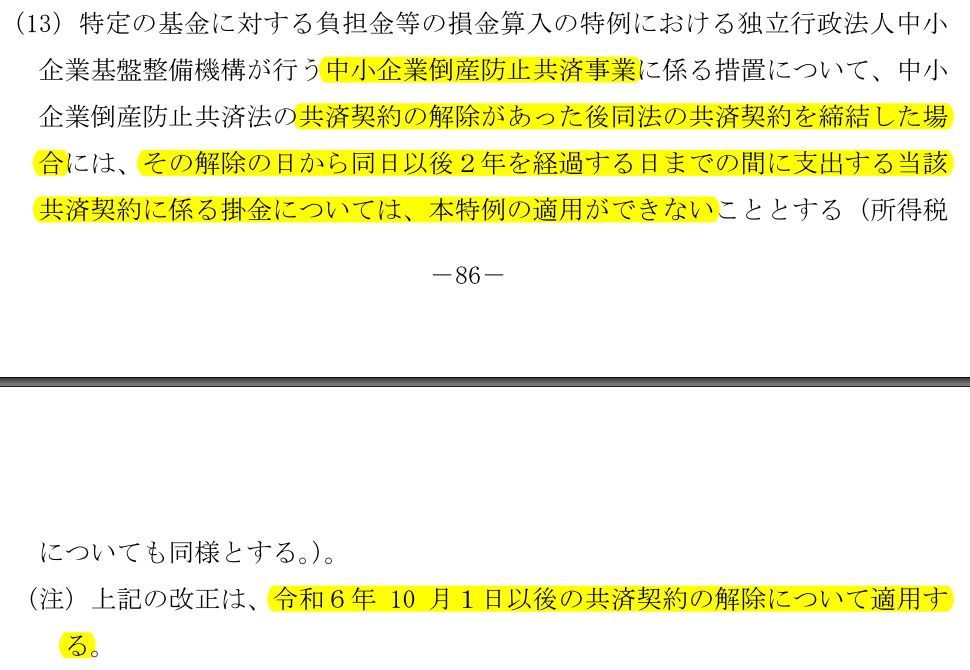

解除後2年間の支出は損金算入不可

経営セーフティ共済を解約した後に、再度加入契約をした場合、その解約をした日から2年を経過する日までに支出した掛金については、支出時に損金算入できるというルールが適用できなくなります。

適用開始時期

令和6年10月1日以降の解約から適用されるとのことなので、令和6年9月30日以前に解約された後に再契約された共済については、損金算入の制限はありません。

支出時損金不算入とされた支出の損金算入時期

では、支出時に損金算入できないとされた支出はどのように取り扱われるのでしょうか?

その取扱いについては、令和6年度税制改正大綱では次のように書かれるだけで明確にはされていませんでした。

これを見るとどこにも「損金不算入とする」とは書かれてないんですよ。

「損金にならないということは、損金不算入ということになる」となれば大変なことです。

ですが、税制改正大綱に書かれているのは、「本特例の適用ができない」ということなんですね。

じゃあ、その「本特例」とはどんなものなのかというと元々の租税特別措置法では

第66条の11 特定の基金に対する負担金等の損金算入の特例

法人が、各事業年度において、長期間にわたつて使用され、又は運用される基金又は信託財産に係る負担金又は掛金で次に掲げるものを支出した場合には、その支出した金額は、当該事業年度の所得の金額の計算上、損金の額に算入する。

つまり、共済解約から2年間に支払われた掛金については、2年経過後以降一定のルールで損金算入することになるのではないかと読めます。

交際費のような社外流出項目としての恒久的な「損金不算入」ではなさそうです。

では、その損金算入時期はいつなのか

(1)積立金として解約時に

措置法で定める「基金に対する負担金」というものがどんな税務処理をしていているのかがよくわからないです。

本来、基金に対する負担金は、返戻金などがあることに着目し、掛金については、保険積立金のように処理すべきものであると考えるのであれば、「本特例」の適用ができなければ、損金算入が制限されていた分については、解約返戻金の受取時に損金算入(益金から控除)されることになるのではないかと。

(2)時の経過に応じて

一方で、本来、基金に対する負担金は、長期に渡って使用されるのであれば、融資の保証料のようにその効用の及ぶ期間で按分して損金算入されるべきものと考える。

「本特例」の適用ができなければ、損金算入が制限されていた分については、加入2年経過後から、時の経過に応じて損金算入されることになるのではないかとも考えられます。

ただ、それであれば、税制改正大綱で、その資産計上額の取り崩し方法についても定められるはずであり、本来の制度の趣旨を逸脱して、利益調整の道具にしようとする行為を規制するのであれば、解約後2年間に支払った掛金については、資産計上された上で、解約時まで損金算入ができないという方が理屈にかなっていると思われます。

なお、その後、財務省から公表された令和6年度税制改正の解説を見るとやはり、(1)のように解約返戻金を受け取った場合に取り崩すと取り扱われるようです。

そもそも節税効果はなく無駄な資金拘束になりがち

ただし、何度も言っていることですが、この経営セーフティ共済を始めとして「支出時に損金になる」ということが、税負担を軽減する節税効果があるということにはなりません。

複式簿記の大原則に

「支出時に損金になったものは入金時に益金になる。支出時に損金にならなかったものは入金時には益金にはならない」

というものがあり、どちらもトータルの損益もそこから発生するものも同じになります。

「支出時に掛金全額が損金になる」が「40ヶ月以上納付すれば全額掛金が戻る」という特性から、「定期積金なら掛金を積んでも損金にならないがセーフティ共済なら損金になって節税しながら貯金ができる」などという説明がされますが、

定期積金であれば、支出時に損金にはならないが、解約して入金を得ても益金にはならないので、利益、税金はプラスマイナス0。

それに対して、経営セーフティ共済は支出時に損金になるが、解約時にその受取金全額が益金になるので、こちらも利益、税金ともにプラスマイナス0なのです。

それを「支出時に損金になる」と言う点を”つまみ食い”し、あたかも税負担を軽減する節税効果があるかのように言っているだけであり、現実には、支出時に課税されるべきであった税金を解約時まで時点を遅らせた「税金の繰り延べ」に過ぎないということです。

「単なる繰り延べだと言っても、たまたま今期は儲かったが将来どうなるかはわからないわけで、後でちゃんと掛金全額が返ってくるのであれば、税金の支払いを遅らせることは意義はある。税金の支払いを遅らせただけ手許のお金が増えるし、解約すればいつでも使える「簿外の財布」が持てるので企業防衛にもなる」

そんな説明がまことしやかにされるのですが、現実には、簿外の財布とやらを開封して手許のお金に変えようとした瞬間、それまでプールしていたはずの税金をすべて吐き出さなくてはいけない。

つまり、経営セーフティ共済に加入した時と加入しなかった時でのトータルの税金は全く変わらないので、税負担を減らすという意味での節税効果も資金をプールする効果もありません。

その上、万一、融資を受けた場合には、その1/10の金額だけ解約返戻金が減るのですから、まだ倒産など発生していない段階からその融資の調達コストを先払いしているようなものです。

それに、定期積金であれば、いつでも元本割れすることもなく解約できるのに対して、経営セーフティ共済は、40ヶ月未満での解約は、元本割れのリスクを背負うわけで、いつでも自由にお金が使えるわけでもない。

要するに、連鎖倒産リスクもないのに経営セーフティ共済の加入することは、税金の支払い期限を延期するしか効果がないもののために無駄に資金を”冷凍保存”しただけであり、企業防衛どころか資金ショートのリスクを高めるということになるわけです。

あくまでも、これらの繰延型の節税商品にある効果は、「合法的に損益計算を歪める」ことであり、その部分を適切に活用する別の対策を行わない限り節税効果はありません。

今回の規制は、儲かっている時に掛金を損金にして利益を減らし、(そんなに都合良くはなかなかいかないが)赤字になった時に解約して解約返戻金と赤字を通算した後、またすぐに共済加入を始めるという利益調整を封じ込めようということにあると思われます。

連鎖倒産を防ぐための「無尽」形態による保険であるところを、連鎖倒産のリスクもないのに、その制度の趣旨を逸脱し、支出時に損金算入できるという特例を”悪用”して「合法的に損益計算を歪める」ことに、国も「いいかんげんにしろよ」と警告を発したということでしょう。

損金算入規制がされるのは節税効果がありすぎるからではない

全額損金型の生命保険による役員退職金準備プランの時にもよく言われましたが、これらの「支出時に全額損金」できることを用いた節税商品に規制が入ると「あまりに節税効果があるので国が規制した。」「今ならまだ間に合う。」あるいは「こっちの商品ならまだ大丈夫」というような駆け込み加入を煽るかのようなセールスがされがちです。

しかし、国が規制するのは、税負担軽減効果があるから規制をしたというわけではありません。

本来の金融商品としての機能や趣旨を逸脱し、法の盲点を突いてアンフェアに損益計算を歪めることを忌み嫌うからです。

国は単年度の予算で動いているため、最終的には、税負担が軽減されなくても、税金が入ってくることが遅れるような方策については、見過ごすことはできないのです。

一方で、納税者側が節税対策に期待するのは、「当期は運良く儲かったが、将来の業績は不透明。不測の事態に備えていつでも自由に使えるお金をできるだけ多くプールしておきたい」という目的を実現するためでしょう。

ですから、国税庁の嫌がることがそのまま納税者にとって得なことというわけではないんです。

つまり、納税者としては、その節税対策をすることで、かえってトータルでお金が減るようなものは論外。

仮に、将来、掛金と同じ金額だけの解約金が受け取れるとしても、その間は、掛金だけ手許のお金は減るわけで、有事の際に解約をしようにも、その解約ができなかったり、解約することで大幅に目減りをするのであれば、節税の目的に照らすと本末転倒だということです。

苦労して利益を上げた人ほど、目に見える形での見返りもない税金として、ごっそり持っていかれることに怒りを覚えることは理解できます。

ですが、そんな感情に支配されることなく、本当に企業防衛に役立つ節税をするのであれば、本来の節税の目的に照らして、「トータルでやった時のほうがやらなかった時よりもお金が増えること」という当たり前の命題に加えて「いつでも自由にお金が使えること」という要件を満たすような節税対策に取り組む必要があるでしょう。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を