投資用不動産による節税効果を実感できないワケ|ありもしない減価償却の節税効果と土地負債利子損益通算規制

目次

収益用不動産セールスのウソ

不動産価格については、定期的に上昇下降を繰り返しており、これから不動産投資をして儲かるのか損をするのかは、私にはわかりません。

私がわかるのは、「収益用不動産による節税効果」として流布されているものには「減価償却は支出もないのに損金になるオイシイ経費」「減価償却で節税しながら資産形成ができる」など事実と異なる点があるということです。

そこで、今回は、収益用不動産のホントの節税効果と思ったほど節税効果が上がらない理由について説明しようと思います。

なぜ収益用不動産の節税効果は思ったほど上がらないのか

7000字もあるのでひとまずまとめます。

・減価償却により支出もないのに費用が湧いてくるわけではない

・不動産の譲渡所得は、売買の利ざやに減価償却費を上乗せした金額に

・借金で不動産を購入すると支出もないのに税負担が減るが売ったときに手取りもないのに税金だけかかる

・収益還元価値で見ても時の経過で買い手の期待利回りが上がる分だけ資産価値は目減りする

・不動産投資による節税メリットは、総合課税から分離課税への所得の組み換えによるその税率差

・土地負債利子は不動産所得の必要経費だがそれで赤字になっても損益通算の対象外に

なぜ節税をするのか

まず、節税とは何を指すのかをきちんと定めないと損得の比較はできません。

節税というと本来支払うべき税額よりも少ない税額で済ませることが出来た金額ということでしょうが、別に税金だけを減らしたいのであれば、バンバン無駄遣いをすればその分利益が少なくなり税金も減るでしょう。

しかし、このときの税金の減少額を節税とは言わないはず。

なぜ、節税をしたいかというと「税金という社外流出を減らすことでその分手許のお金を増やしたい」からでしょう。

つまり、目的は「手許のお金を増やす」ことであり、その手段として「節税」があるということ。決して、手許資金を減らしても税金さえ減れば良いというわけではないはずです。

ですから、節税対策の損得については、その節税対策をすることで将来資金がどれだけ増えるのかで判断すべきですし、節税額についても目先の税負担軽減だけでなく、最終的に手許にお金が戻ってきたときまでのトータルの税負担軽減額で判断すべきといういことです。

不動産所得の赤字の損益通算

個人の所得税については、所得の性質に応じて給与所得や不動産所得、事業所得、一時所得、譲渡所得など10の所得区分に分けられ、課税所得となる金額がそれぞれの計算方法により算出された上で、一部の例外を除き合算されます。

これを「総合課税」といいます。

不動産所得と事業所得については、それらの所得が赤字となった場合、他の給与所得などと通算(相殺)をすることができます。

給与所得については、既に源泉徴収により税金が支払われており、不動産所得や事業所得の赤字と給与所得を通算することで、全体の課税所得が小さくなるので、源泉所得税の一部が還付されるわけです。

そのため、ガラス張りで節税の余地などないサラリーマンにとって、収益用不動産を購入し不動産所得を赤字にすることが貴重な節税対策であるように語られるわけですね。

減価償却で必要経費が勝手に湧いてくるわけではない

たしかに赤字が他の所得と通算されれば、その分課税所得は小さくなります。その課税所得が小さくなった分に税率を掛けた金額だけ所得税は安くなります。

ただ、元の赤字額は所得税率が100%を超えない限りその税負担減少額よりもずっと大きいはず。

いくら税金が安くなるからと言って、それ以上の赤字を出したら手許のお金は少なくなってしまい、そんな投資をする人など誰もいないでしょう。

そこで持ち出されるのが「減価償却の節税効果」です。

「減価償却」とは、その利用可能期間(法定耐用年数)が長期に渡る資産を取得した場合、その購入に要した金額(取得価額)をその法定耐用年数に応じて必要経費に算入する手続きであり、そこで計算されたそれぞれの必要経費の額を「減価償却費」といいます。

たとえば、事業に必要な法定耐用年数5年のクルマを500万円で買ったとします。

このときのそれぞれの減価償却費は毎期100万円(500万円÷5年)となります。

ただ、この減価償却費は、実際にお金の支払がされたものではなく、あくまでも計算上の出てきたものです。

そのため、「減価償却費は、支出もないのに費用になるオイシイ経費」であるともいわれます。

「不動産投資による赤字があったとしても、その金額が生じた理由が支出のない計算上の費用である減価償却費であれば、お金を払わないのにその赤字が他の給与所得と通算され所得税の還付を受けられる。不動産投資による”不労所得”を得られ資産形成までされた上で節税効果まであるのだ」

なんとも夢のような話です。

結論から言えば、そんなはずないですよ。

そもそも減価償却費は支出もないのに費用になるわけじゃないです。

クルマを買ったときに500万円支払ったことを忘れていませんか?

その支払った500万円が5年間という長期間かかってやっと全額必要経費に算入されるだけのことです。

それを500万円支払った年度のことを無視し、翌年以降の減価償却費の計算だけをみて「支出もないのに費用が生まれている」と言っているだけのこと。

当然、支出の総額500万円と減価償却という費用の総額500万円(100万円×5年)は一致します。

減価償却によって支出もないのに勝手に費用が湧いてくるわけじゃない。費用が生まれるには必ずどこかで支出が必要なのです。

減価償却とは、「お金を払って買ってきたケーキを一定期間に分けて食べる」と言うだけのことであり、減価償却によって「お金も払わないのにケーキが食べられる」わけじゃないんです。

減価償却費は多いほうが良いの?少ないほうが良いの?

売却したときの利益に減価償却費は加算される

だから、その収益用不動産の不動産所得が減価償却費により赤字になったとしても、やっぱりトータルのお金は減ってしまう。

それでは、誰も収益用不動産など買わないです。不動産投資をするのは、いずれ、その不動産所得が黒字になり、最終的には不動産を売却し値上がり益が上がることを期待しているのではないでしょうか。

もし、不動産所得が黒字になれば、他の所得と通算の上、累進課税の適用を受けるほか、不動産の値上がり益である「譲渡所得」についても課税がされます。

では、この譲渡所得はどのように計算されるのでしょうか?

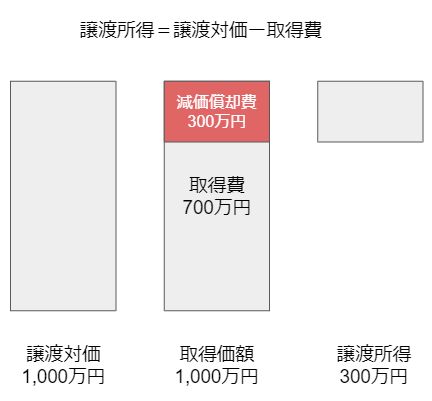

譲渡所得は、「不動産を売ったときの価格」(譲渡対価)から「買ったときの価格」(取得費)を差し引きさらに譲渡するために要した費用(譲渡費用)を差し引いた金額となります。

では、例えば、1,000万円で買った収益用不動産を5年後にそのまま1,000万円で売却できたとしましょう。譲渡費用はなかったものとします。

「その時の譲渡所得は売ったときの価格1,000万円ー買ったたときの価格1,000万円である0円。値上がりしていないのだから値上がり益などあるわけはない。」

そう考えたくなるのでしょうが、実はそうではないです。

というのも、この収益用不動産からは既に減価償却が行われています。

仮に、その減価償却が5年間で300万円されていたとします。減価償却とはその資産の「時の経過による価値の目減り分」でもあります。

すると、この収益用不動産の価値は、当初の取得価額1,000万円から価値の目減り分である300万円を差し引いた700万円の価値しかなかったということ。

それが、”運良く”1,000万円で売れたのであれば、700万円の価値のものを1,000万円で売ることが出来たので、300万円の儲けである譲渡所得が生じたことになり、その分の課税がされます。

実は、譲渡所得の計算上、譲渡対価から差し引くことのできる「買ったときの金額」は、購入に要した費用である「取得価額」ではなく、取得原価からこれまでの減価償却費を控除した「取得費」と言われるものなのです。

つまり、

譲渡所得=譲渡対価ー取得費

取得費=取得価額ー減価償却費累計

なので

譲渡所得=(譲渡対価ー取得価額)+減価償却費累計

となり、譲渡所得の計算上これまでされた減価償却費の累計額が利益に加算されて課税されるのです。

何度も言いますが、減価償却費は過去に支出したものが遅れて費用になっただけのもので、支出もないのに勝手に費用が生まれてくるわけではありません。

その支出も必要経費に算入できるのは一度だけ。不動産所得の計算上必要経費として使った金額を譲渡所得の計算上再度控除することはできないのです。

買ってきたケーキの一部を減価償却費として食べてしまったのであれば、譲渡所得の計算上差し引くことのできる金額は、その減価償却費後の残りの金額しかないということ。

結果として、不動産所得の計算上差し引かれた減価償却費は、譲渡所得の計算で加算され元に戻る。だから、減価償却には節税効果などないのです。

不動産取得資金を借金で賄い節税効果を得ると後が大変

トータルの節税効果はないというと、「いや、今期は利益がたまたま出たけど、来期以降はどうなるのかわからないので、繰り延べでもいいから税金を支払いを抑えて手許に資金をプールすべき」と反論する人がいますが、全然資金なんかプールできるはずはありません。

確かに減価償却により税金の支払いは減ったものの、その金額以上の不動産取得のための資金の支出がされます。

手許のお金は減るでしょう。

もちろん、その不動産を譲渡したときにはお金は返ってきますが、その時点で減価償却された分には税金かかるので手取りは減ってしまう。

結局、税金を繰り延べた分のお金は1円も増えていません。

それだけでなく、命綱たる手許のお金をすぐには使えない状態に固定化してしまうことになるのです。

「いや、不動産の取得資金は全額借り入れで賄うから手許のお金は出ていかないだろう」

たしかに、不動産取得資金を全額借り入れで賄えばその分の資金収支はプラスマイナス0なのに減価償却費だけが生まれれば税負担が軽減されるので手許のお金は増えます。手許にお金がなくて税金が支払えないのであれば魅力的なプランでしょう。

「ほら、やっぱりひとまずお金が増えるじゃないか」

いや、それは借金をしたからでしょう。

手許のお金を増やすために借金をしてもいいのであれば、フツーに事業資金としてお金を借りればいいじゃないですか。

節税したくなるほど儲かっているのなら納税資金の融資も受けやすいはずですよ。

それに、借金で得た節税効果は後が大変です。

仮にその不動産が取得価額と同じ金額で売れて全額借入金を返済したとするとその時の資金収支もプラスマイナス0。

ですが、減価償却した分だけ譲渡所得の計算上利益となるので、売却時には手許に一切お金が入ってこないのに税金だけ支払わなねばならないのです。

これは収益用不動産に限らず、航空機のリースなどの減価償却を売り物にする節税商品はみんな同じです。

この手の商品に一度手を出すと、「利益はあっても手許にお金がないから税金を支払えない。

だったら、お金がかからない節税対策をしなくちゃいけない」ということになり、また同じような節税商品を借金で購入をすることになるというまさに「節税麻薬患者」になってしまうことでしょう。

よく「投資用不動産を買ったときの借金の元本を返済しても必要経費にならず税金だけ取られて苦しい」と言う人がいますが、そりゃ”自腹を切らずに先に節税効果だけ食っちゃった”のだから後で苦しくなるに決まってますよね。

収益還元価値で見ても時の経過で資産価値は目減りする

え?「収益還元価値で不動産の価値は決まるから家賃が下がらなければ資産は目減りしてない。それなのに減価償却費が生まれて節税になるから内部留保(純資産)は増える」ですって?

たしかに、不動産の取引価額は、家賃収入を想定利回りで割って求める「収益還元価値」をベースに計算されることが多いため、家賃が下がらないと建物の価値が減耗しているというのは会計上だけのことに思えるかもしれません。

ですが、建物が古くなると、買い手側の期待する利回りが高くなります。

あなたが投資用不動産を購入する場合、家賃収入が目減りしすぐに多額の修繕費が生じる可能性の高い古い物件を購入するというリスクを負う以上、その分高いリターン(利回り)でないと買わないはずです。

収益還元価値は家賃収入を利回りで割ったものですから、同じ家賃収入でも期待利回りが高いほうが収益還元価値は小さくなる。

例えば、年間家賃100万円の収益物件であっても、買い手の期待利回りが新築のときは5%であったものが、中古になったら期待利回りが8%でないと買い手がつかないということになれば、その収益還元価値は

新築時

100万円÷5%=2,000万円

中古時

100万円÷8%=1,250万円

となります。

つまり、同じ家賃収入であっても建物の収益還元価値は時の経過に応じて小さくなっていきます。

なので、減価償却で節税になったとしても減った税金以上に時の経過により純資産は減り、それが運良く取得価額と同じ値段で売れたときに減価償却費分だけ税金を支払って元に戻るだけです。

だから、収益用不動産の価格が買ったときより値上がらない限り内部留保(純資産)が増えるようなことはないのです。

不動産投資の”実質利回り”と”表面利回り”はどれくらい違うのか?

収益用不動産による節税効果は所得の組み換えによる税率の差

では、収益用不動産には節税効果はまったくないのでしょうか?

実は、一部節税効果が生じることがあります。

不動産所得の計算上差し引かれた減価償却費は、譲渡所得の計算上加算されるので節税効果は本来ないです。

ただ、不動産所得の計算と譲渡所得の計算では、その課税所得の計算方式が異なります。

不動産所得は給与所得等他の所得と合算した上で、所得が大きくなるほど高い税率が適用される「総合課税」が適用されます。

その税率は、所得税・住民税をあわせて最小15%*から55%*と所得金額に応じて変化をします。

しかし、不動産の譲渡所得については、他の所得と合算されず、一律の税率が適用される「分離課税」が適用されるのです。

その税率は、所得税住民税を合わせて所有期間5年以下(短期譲渡)で39%*と所有期間5年超(長期譲渡)で20%*となります。

*ともに所得税に対しては復興特別所得税(所得税額×10.21%)がかかります

そうすると、高額所得者が、不動産所得を通じて減価償却により赤字を生じて損益通算により55%の税負担軽減を受けた後に、譲渡所得の計算で同じ金額だけ減価償却費が加算されたとしても20%の税負担増加で済むことになる。

つまり、収益用不動産により総合課税が適用される税率と譲渡所得の税率の差だけ減価償却による節税の余地が生まれるのです。

これが、特に高額所得者に減価償却費計上のスピードが早い(金額が早期に大きい)海外不動産が節税商品として売られる理由です。

逆に言えば、自分が課税されている総合課税の税率と譲渡所得の税率にさほど差がなければほとんど節税効果は期待できないということ。

総合課税の税率表(所得税・住民税・復興特別所得税合計)

まずは、あなたが課税されている総合課税の「最高税率」を冷静に見ることをおすすめいたします。

いずれにせよ、収益用不動産の節税効果は、個人であれば、あくまでも所得を総合課税から分離課税に組み替えることによる税率の差分しかないということであり、法人であれば節税効果はまったくないということです。

仮想通貨の利益は不動産投資で節税できる?

節税効果を大きく下げる土地負債利子損益通算規制

さらに収益用不動産の節税効果を引き下げる規制があります。

これは、不動産所得の計算上、土地を取得するのに要した借入金の利息は必要経費として控除することはできる。ただし、不動産所得の赤字のうち土地取得に要した借入金の利息部分は他の所得との損益通算が出来ないというものです。

例えば次の設例のときの不動産所得と損益通算対象金額は次のようになります。

家賃収入 150万円

減価償却費 100万円

建物借入金利息 100万円

土地借入金利息 100万円

不動産所得の計算

家賃収入150万円ー必要経費合計(100万円+100万円+100万円)=▲150万円

損益通算の対象額

不動産の赤字150万円のうち土地借入金利息100万円は損益通算不可のため50万円のみ

収益用不動産による節税期待が、不動産所得の赤字を他の所得と通算することなのに、一度しか使えない減価償却費を使って作り出した赤字のうち土地負債利子分が損益通算を認められないというのは地味に見えてものすごく重たい。

それなのに、不動産を譲渡したときには、譲渡所得の計算上減価償却費を加算するとなれば、トータルで収益用不動産取得によって節税どころかかえって税負担が増加してしまうこともあるでしょう。

「では、節税効果などないものになぜ国はこんな規制をかけるのか?やはり、節税効果があるから規制をかけるのではないか?」

国は、単年度の予算で動いており「目の前の税収の確保」が国税庁の主要な任務です。ですから、今入ってくるべき税収が翌年以降に繰り延べられることであっても好ましいことではなく規制する必要があります。

それに、この「土地負債利子損金通算規制」はバブル期の止まらない土地高騰を抑制する目的で作られたものが30年近くも残ってしまった”負の遺産”なのです。

お金を支出する節税商品は”稼いだお金の冷凍保存”

不動産投資や生命保険など節税商品は、たしかに一時的にその利益を減らしその時点での税負担を軽減します。

しかし、そこには多額の支出を伴い手許のお金を減らします。いわば”稼いだお金を冷凍保存”するようなものです。

”冷凍保存したお金”はすぐには手が出せず空腹に耐えねばなりません。そして、自由に使うには”解凍”する必要があり、そのときに税金がかかるのです。

もう一度聞きますが、節税はなんのためにするのでしょう?

別に目の前の税金の支払いを減らすためのものではないはず。目的は「手許のお金を増やす」ことであり、節税はそのひとつの手段です。

ですから、その節税対策の損得を考慮するには、支出した時からそのお金が返ってきて自由に使えるお金に変わった時までの税負担を含めたトータルの収支を考える必要があるのです。

トータルで見ると個人での不動産投資にある節税効果は「所得の組み換え効果」にすぎず、その上「土地負債利子損益通算規制」があるため、実際に計算してみると期待したものほど節税効果はないケースが多い。

つまり、不動産投資というのは、さほどありもしない節税効果はないものと考え、純粋に物件の収益性と将来性の目利きで行うべきってことですね。

セミナー音源No.15:社長のための資産運用戦略

セミナー音源No.16:カモにされないために知っておきたい「会社のお金のウソ」

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を