不動産投資の”実質利回り”と”表面利回り”はどれくらい違うのか?

目次

表面利回りを預金金利と比べる人はいないだろうが

不動産投資物件の良否を判断するのに、一つの指標としてその投資額に対してどれだけの家賃が得られるのかを示す「表面利回り」が良く用いられます。

例えば、1億円の不動産を購入し、年間600万円の家賃収入が期待できるのであれば、その物件の表面利回りは6%(600万円/1億円)となるわけです。

さすがに、実際に不動産投資をしている人で「銀行に定期にしたところで0.1%ほどの利息しかもらえないのに、6%の利回りとはなんて魅力的な投資なんだ」と考える人はいないでしょうが、新聞を見ると「年金代わりに不動産投資を」などと、「それはどうなのよ」と言いたくなるような広告があったりします。

きちんとシミュレートすると、不動産投資の利回りもそこまで高いものじゃないわけでして。

そこで、今回は、不動産投資の”本当の利回り”を知るには「表面利回りから何を差し引いて考えなくてはいけないのか?」について考えてみることにします。

単純な表面利回り以外に考慮しなくてはいけないこと

不動産投資の損益は、不動産の譲渡益である「キャピタルゲイン」とその不動産を保有している間の賃貸収入から維持コストを差し引いた「インカムゲイン」の2つを合わせて考えます。

不動産の取得→賃貸→譲渡という流れの中で、その投資の”本当の利回り”を知るのに、不動産購入額と賃料収入以外に考慮すべきものには、次のようなものがあります。

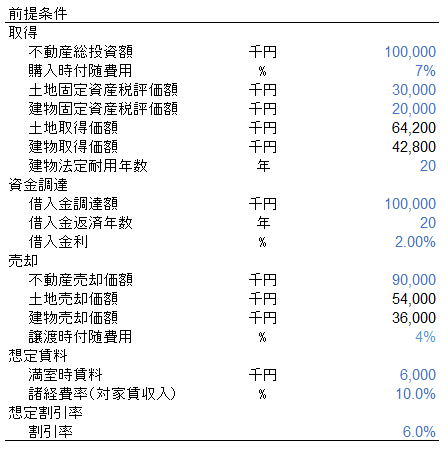

不動産投資額1億円(土地60%、建物40%、築15年山手線内のマンション)、現況満室で年間賃料600万円の物件を購入してから10年後に売却することをイメージしてみましょう。

1.不動産購入及び譲渡に付随費用がかかる

不動産を購入する場合には、その取得をするためには、不動産業者に仲介手数料の支払いが必要です。その他にも不動産取得税や登記のための登録免許税など多くの付随費用が必要です。

同様に譲渡時にも不動産業業者への仲介手数料やその他の諸経費も掛かります。

これらを

・不動産取得付随費用:不動産購入額の7%程度

・不動産譲渡付随費用:不動産譲渡額の4%程度

として見込んで利回りを計算する必要があります。

つまり、不動産投資で「キャピタルゲイン」を狙うというのは、10%程度のビハインドを背負った上での勝負になるということです。

2.維持コストが掛かる

不動産賃貸業は他の事業よりも経費の負担は少ないですが、それでも保有期間中の固定資産税やテナント募集のコスト、一定期間ごとの修繕費などの負担が、賃料を維持し売却価額をできるだけ高くするために必要です。

ザックリ

・固定資産税:毎年不動産購入額の0.5%程度

・諸経費:毎年賃料の10%程度

・修繕費:6年目に物件取得価額の5%程度

掛かることを今回は想定しています。

3.空室が生じ賃料は下落する

現況満室であっても、いずれ空室が出ることも想定されます。空室では賃料は入ってきません。また、家賃は物件の築年数が経過するに連れて下落していくのが一般的です。

表面利回りではそれらは全く考慮されていないので、今回は

・空室及び賃料下落率として2年毎に賃料の2%ずつの減少

を見込んでいきます。

4.税金の支払いが発生する

不動産賃貸や不動産の譲渡で利益が生じれば、その所得について、税金が発生します。

その所得計算の際に「減価償却費は支出もないのに損金になるオイシイ経費」であるかのように言われますが、その前に多額の投資に伴う支出をしたのに「支出の時点で損金になっていない不条理」を解消しているのに過ぎず、別に得でもなんでもありません。

節税効果があるかのようにも語られますが、賃貸時の所得計算から差し引かれた減価償却費は、不動産譲渡時にその利益にすべて加算がされ税金の対象になるので、そもそも節税効果などないのです。

法人での投資とするならば、ザックリ

・不動産投資による課税所得について、800万円までは約20%、それを超える部分には約30%

税金が掛かることを覚悟しなくてはなりません。

5.購入時と同じ価格で譲渡できるわけがない

バブル期であればいざしらず、賃貸した不動産が10年後に同じ価格で売れるというのはよほど運がよいことではないでしょうか。

10年後にいくらで売れるのかというのを今から予測するのは極めて困難ですが、少なくとも買った価格と同じ価格で不動産が譲渡できるものとした計算して利回りには、あまり意味がない。

実際には

・「賃料がどうなるか」よりも「いくらで売れるか」のほうが不動産投資の利回りに与える影響は大きい

のが現実であり、この辺りは株式投資と同様だといえます。

6.時間価値を考慮していない

表面利回りは購入時点での投資額と賃料を比較しています。

しかし、実際の不動産投資では、投資した資金が回収されるまでには時間的なズレが生じます。

投資した資金を回収するまでの時間は、そのお金を他の投資に振り向けることで得られたであろう利益を放棄し、ちゃんと回収できるかどうかというリスクも抱え込むわけです。

そのため、将来の収入については、今確実に手にできるお金よりも価値が低いものと考えます。

そこで、将来の収入は、その投資のリスク等を鑑みて一定の比率で割引き、現在の価値(現在価値)に換算しなおした上で投資額と比較し、その投資の損得を判断をする必要があります。

この換算の際に用いられる「割引率」については、その投資のリスクが高いほど、投資する側の求めるリターンも大きくなるので、投資リスクの高い物件ほど割引率も高くなります。

そのため、将来の空室リスクや賃料下落リスク、物件価格の下落リスクを考慮すると、築年数が経過した物件ほど割引率は高くなり、物件所在地についても都心三区→山手線内→首都圏一都3県→地方の政令指定都市→その他の地方都市といった順に割引率は高くなるわけです。

割引率が高くなるということは、同じ賃料でもその分だけ現在価値が低くなるということ。

地方の築年数の古い中古物件は、一般的に都心の新築物件よりも表面利回りが高く、都心は買い尽くされてしまった中でのまだ荒らされていない”お宝物件”のように思えるものの、実は、NPVで評価してみたらそれほど有利な物件ではなかったということもあるわけです。

具体的には、期待されるリターンで複利で運用されると想定し、経過年数ごとに

・フリーキャッシュフロー/(1+割引率)^経過年数

という算式で計算をしたそれぞれの年のフリーキャッシュフローの現在価値を合計した「正味現在価値(NPV)」を求めることで、この投資による本当の儲けを把握するのです。

内部利益率IRRでの評価

この正味現在価値(NPV)は、割引率次第でいくらでも変わってしまいます。

しかし、投資家がその物件に対してリスクを考慮した上でどれくらいのリターンを期待しているかと言うのは、なかなか把握が難しいものです。

そこで、実際には過去の投資実績などから物件所在地と築年数ごとにザックリとした割引率を設定していたり、IRR(内部利益率)という別の指標で物件の良否を判断したりします。

この内部利益率とは、正味現在価値が0になるのに、投資期間中平均どれだけの利回りがあればよいのかを表したものです。

計算は電卓でするのではなく、Excelで「IRR」という関数を使うことで簡単にできます。

本当はきちんとNPVを算出したいのでしょうが、イマイチ自信を持って算出のできない割引率に頼ることなく、ひとまず現在価値を考慮した複利での利回りが算出されるので、不動産投資物件の良否判定の実務上、この内部利益率IRRを”実質的な利回り”として、物件ごとの採算性の優劣の判断基準に用いられることが多いようです。

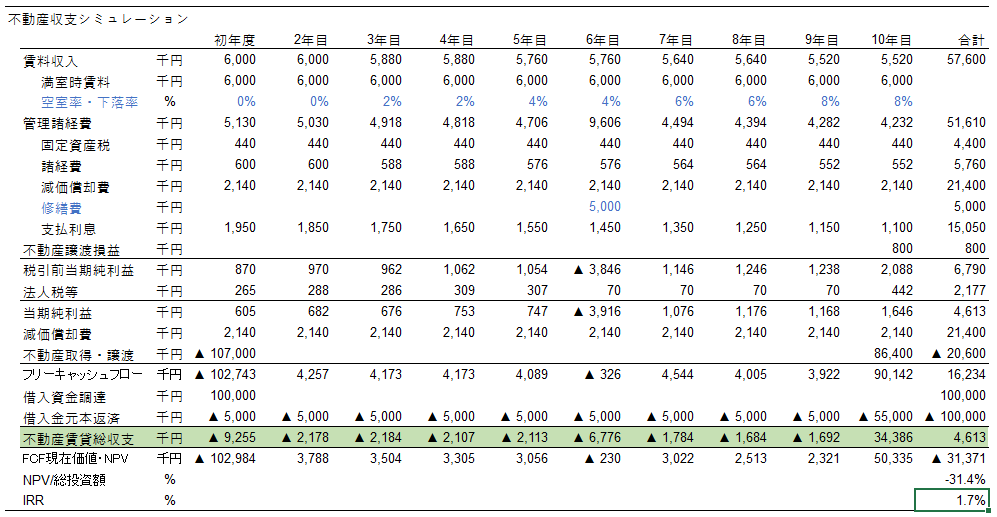

なお、上記の前提条件の上に、売却価格を購入価格の90%、割引率を6%とすると、この不動産投資によって、見かけ上は、トータル約5,000千円の資金余剰を生み出すものの、NPVは約▲31,000千円、IRRは1.7%となりました。

表面利回り6%なら良い物件かと思ったら、築年数と所在地を考慮した割引率6%のNPVで考えると10年間投資をしてむしろ大きく損をするという結果に。

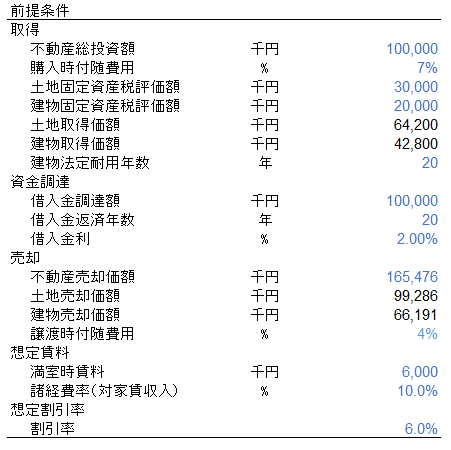

逆にこの投資が損にならないためには、10年後の不動産の売却価額が約165,000千円以上でないといけません。

それに、1億円を全額借り入れ、20年元金均等返済、金利2%10年間固定という条件だと、物件売却するまではずっと収支は持ち出しなんです。

毎年お金を持ち出し、「投資の成否に与える影響が最も大きいのは10年後売却価格」というのであれば、とても「年金代わりに不動産投資」ということにはならないことがよくわかるでしょう。

* *

このシミュレーションでも税引き後の実質利回りが1.7%と表面利回り6%の3割弱程度。

「表面利回り10%は実質利回り3%程度」などとよく言われるのは厳しすぎるようで、案外よい目安なのかもしれませんね。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を