即時償却の金銭的なメリットをガチで計算してみると意外な結果に

目次

一定の設備投資をすれば税務上の恩典が

国は設備投資を促進するため、一定の設備投資をした場合に税務上の恩典を用意しています。

その中でもよく用いられるものに「中小企業投資促進税制」というものがあります。

資本金額など一定の要件を満たせば、通常の減価償却に加えて早期に減価償却ができる「特別償却」と取得額に一定比率を乗じた金額だけ法人税負担を軽減する「税額控除」を選択が可能です。

さらに、一定の生産性向上設備を導入した場合などには、取得価額のほぼ全額を取得時に損金にすることができる「即時償却」が可能になる税制もあります。

高額になりがちな設備投資がすべて支出時に損金になるというのは、利益を将来に向けて再投資したい会社にとってはなんとも魅力的なものです。

そこで、今回は、実際に即時償却をするとどれだけ金銭的なメリットがあるのか、時間的価値をも考慮し、きっちり計算をしてみようと思います。

特別償却と税額控除では、”ご褒美”の意味合いが異なる。

まず、即時償却(特別償却)と税額控除では、その税務上の恩典の効果が全く異なります。

特別償却と言うのは、通常の減価償却に加えて、特別に減価償却額が上乗せされるものです。

しかし、あくまでも法定耐用年数を通じての減価償却費の合計額は同じです。

つまり、トータルのケーキの大きさ(取得価額)は変わらないものの、今日は誕生日だから特別にいつも食べる量よりも余計にケーキを食べても良いというようなものです。

当然、翌期以降の減価償却費は通常の減価償却をした時よりも減るわけです。

減価償却というのは、「固定資産について、取得時に多額の支出をしているのに損金にならない」という”不条理”を法定耐用年数を通じて解消しているようなものです。

減価償却費が「支出もないのに損金になる」というのは、そういう意味であり、別に”オイシイ経費”でもなんでもありません。

ただ、不条理であればできるだけ早く解消したいもの。それであれば、特別償却には、通常の償却費に加えてその分早くその不条理を解消できるというメリットがあるわけです。

具体的には、特別償却により課税所得が減れば、その分その期に支払う法人税等の支払いも減少します。その分だけ手許の資金が余計に残り、設備投資資金を回収できることになります。

ただし、翌期以降は減価償却費が通常の償却をした時よりも減るので、課税所得が増え、税負担もその分増えるので、その節税効果は後に取り戻されてしまうわけです。

このような節税を私は「繰延型節税」と呼んでいます。

一方、税額控除は、通常の減価償却をした上で、取得価額に一定割合をかけた金額だけ、法人税等から税額の控除がされます。

つまり、ケーキはいつもどおり食べてもいいけど、誕生日だから特別にお小遣いを上げるというようなものです。

なので、特別償却とは異なり、その節税効果が取り戻されるようなことはありません。こちらは「永久型節税」と呼ぶべきものでしょう。

確かに、節税額で比較をするならば税額控除のほうが得になることはまず間違いないのですが、実際に控除できるのは、その期の法人税の20%を上限とするという制限が加えられています。

つまり、税額控除を満額受けるためには、その税額控除額の5倍(÷20%)の税金が生じている必要があり、その際には税額控除の4倍の税金の支払いをしなくてはなりません。

しかし、特別償却にはそのような制約がないため、設備投資をした年度の税負担は税額控除よりも少なくて済むことが多いのです。

そこで、トータルの税負担軽減を優先するあれば、まずは税額控除を検討するものの、当初の資金繰りを優先するのであれば、特別償却を選択することもあるということになるでしょう。

同じ金額でも先に手をした方が価値がある

ファイナンスの世界には「今日の100円は明日の100円よりも価値がある」という大原則があります。

確実に手にできるお金よりも不確かさのある将来のお金は、その価値を割り引いて、現在の価値である「現在価値」で評価をして比較をする必要があるのです。

つまり、できるだけ先にお金をもらったほうが金銭的なメリットは大きいということです。

即時償却により設備投資導入直後の税負担が大きく軽減されるのであれば、トータルでは単なる税金の繰り延べ効果しかないにしても、先に余計にお金を手許に残せるのであれば、即時償却に金銭的なメリットがあることになります。

では、具体的に即時償却にはどれくらいの金銭的なメリットがあるのかをシミュレートしてみましょう。

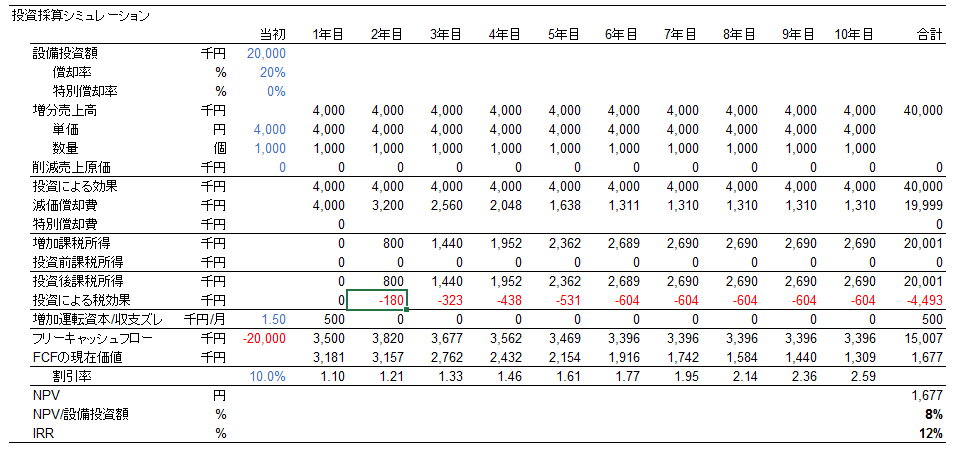

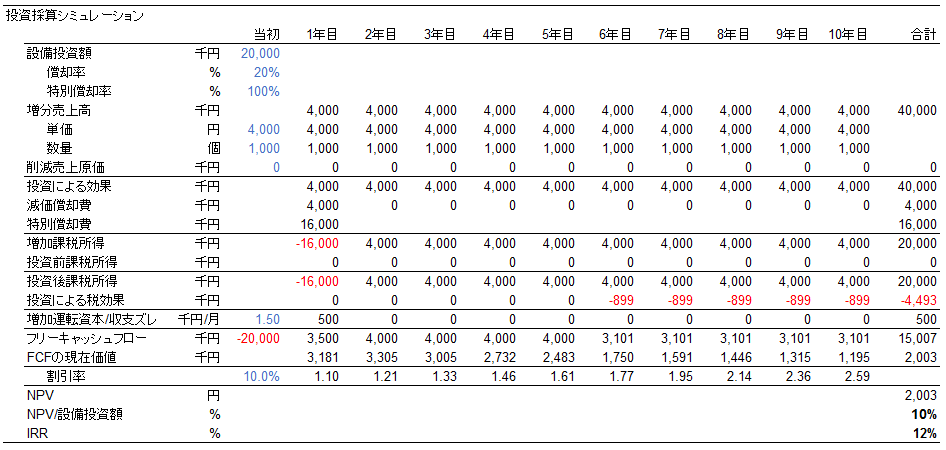

ここでは、投資額20,000千円、法定耐用年数10年(定率法)、増加するキャッシュフローは毎年4,000千円、収支ズレは月商の1.5ヶ月、割引率は10%として計算をしてみることにします。

<即時償却せず>

NPV(現在価値の合計)=約1,677千円

<即時償却する>

NPV(現在価値の合計)=約2,003千円

なお、耐用年数を通じた投資による税負担は両者全く同じであり、節税メリットはないことがちゃんと確認できます。

繰延型節税なので、当然といえば当然です。

それでも、先に節税効果を享受できるという時間的価値まで考慮をすれば、即時償却により10年間で約300千円の金銭的なメリットを得られることになるのです。

実は、即時償却自体に金銭的なメリットはそれほどない

え?たったそれだけ?

このシミュレーションだと、2000万円の即時償却というのは、わざわざ先に手許にお金が残るメリットまで考慮しても、その2%弱しか金銭的なメリットってないんです。

いや、他に所得があればもっと多いはずだと、設備投資前に10,000千円の利益が毎年あるとしても、その金銭的なメリットは600千円程度しかありませんでした。

これが早期に多額の減価償却費を計上する節税商品の節税メリットの実態ということでしょう。

「損金大好き社長」からすれば、数千万円の設備投資した金額が即時償却できるというのは、ものすごい魅力的なことなのでしょうが、冷静にシミュレートしてみたら、実はその金銭的なメリットは大したもんじゃなかったと。

もちろん、即時償却は可能であれば積極的に利用を検討すべきですが、即時償却自体に、思ったほど金銭的なメリットはないということもきちんと知っておく必要はあるでしょう。(短期的に利益を減らして自社株評価額を引き下げるなどの利用方法はありますが)

生命保険にせよ、不動産にせよ、正しい節税の意思決定には、部分的に”つまみ食い”をして都合の良い解釈をするのではなく、実際にきちんと数字を入れて、どれだけ金銭的なメリットがあるかを全体を通じてシミュレートすることが大切なんです。

まあ、”売り手”が作ったシミュレーションには、都合のよい前提条件が潜んでいることが多いので、それを見抜く力のほうがもっと大切なんですけどね。

<参考>

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を