ブル・ベアファンドってなんですか?|レバレッジ型ファンドの落とし穴

目次

レバレッジ型のインデックスファンドやETFが隆盛のよう

日経225や東証TOPIXなどの指数に連動するインデックスファンドやETFはコストが安く人気ですが、最近は株価の堅調を受けてもっと儲けたいと指数にレバレッジを掛けた金融商品に特に人気が集まっているようです。

そこで今回は、レバレッジ型と言われるブル・ベアファンドとはどんなものなのかについて説明をしてみようと思います。

ブル・ベアファンドとは

「ブル」「ベア」と言うのは、相場の雰囲気を表すスラングです。

ブル(牡牛)とは、牛が角を下から上に上げる動作から、相場がこれからは上昇するであろうという強気の雰囲気のことを意味します。

一方で、ベア(熊)とは、熊が前足を上から下に振り下ろす動作から、相場がこれからは下降するであろうという弱気の雰囲気のことを表します。

ブル型ファンドは、株価などの指数が上昇した時には、価格が上昇するように設計された投資信託であり、ベア型ファンドは、株価などの指数が下降したときに、価格が上昇するように設計された投資信託なのです。

このブル・ベアファンドは単に指数の動きに連動して値動きが変わるだけではありません。

多くのブル・ベアファンドは、先物といった金融派生商品を投資信託に組み合わせることで、そのファンドの基準価額の値動きを、指数の値動きにレバレッジ(てこ)をかけて2-4倍など大きく変動させます。

レバレッジがかかっているので通常のインデックスファンドよりも予想が当たった時には儲かりますが、予想が外れたときにはその損失も増幅するハイリスク・ハイリターンな投資信託といえるでしょう。

株式については、相場が下がると予測すれば、実際にその株を所有していなくても「空売り」から入って、予想通り相場が下がったら、その下がった価格で株を買って手渡すことで、その差額の利益を得ることができます。

ベア・ファンドでも同様に、「売り」から入って、相場が下がることで利益を得ることは可能です。

なお、株式の信用取引による「空売り」については、万一予想がハズレた場合、預けてある証拠金だけでは足りずに「追証」という追加の資金負担を求められることがありますが、ベア・ファンドについては、仮に相場が上昇したとしても、基準価額が下がるだけで追証を求められることはないのです。

コストについては、同じように指数に連動するインデックスファンドに比べ、先物などの金融派生商品が組み込まれている分だけ手数料は高くなります。販売手数料も理由はわかりませんが、やたらと高いです。

もし、指数にレバレッジを掛けた投資をしたいのであれば、単純に先物やオプションを購入すれば良いのですが、インデックスファンドと先物やオプションなどを別々に購入するよりもブル・ベアファンドのほうがコストが高くなる傾向が。

マックでも王将でもセットにすれば、多少なりとも割引があるはずですが、金融商品はセットにすればするほど手数料が余計に掛かるものだと覚えておきましょう。

もみ合い相場だとブル・ベアファンドは不利に

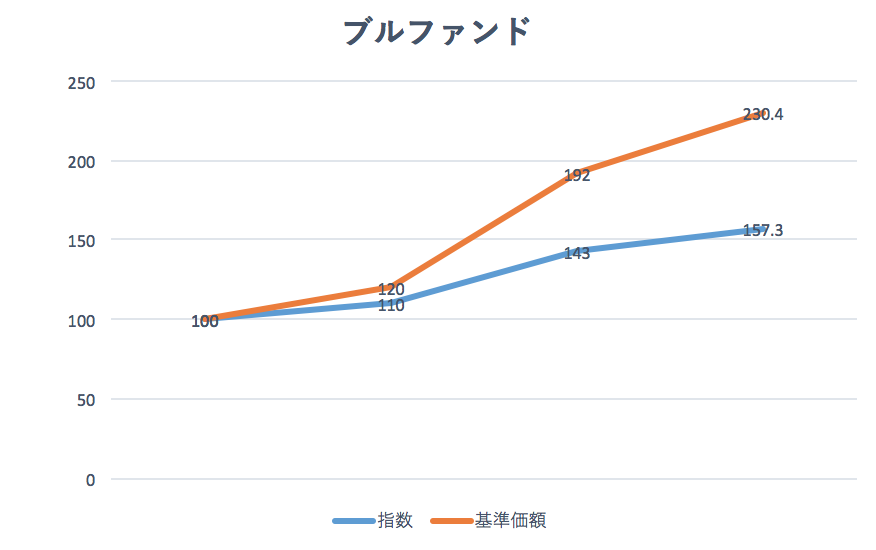

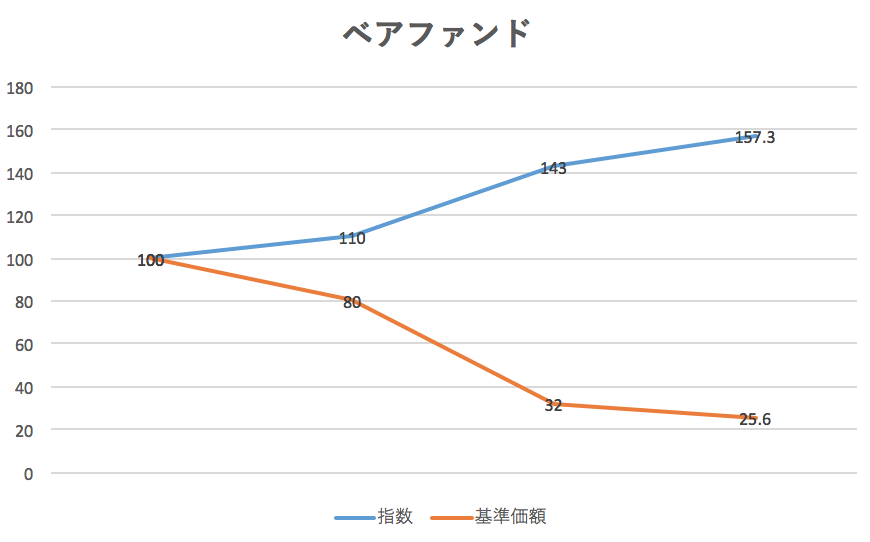

ブルベアファンドは指数の動きの幅を2倍、3倍と増幅させます。

例えば、レバレッジ(連動率)3倍のブルファンドを基準価額100円で購入し、指数が100から10%下落し90になったとしましょう。

連動率が3倍だとすると、30%(10%☓3)のマイナスとなるため、基準価額は70円(100円☓0.3)となります。

では、その後、指数が元の100に戻ったとしましょう。その時指数は約11%(100÷90)上がったことになります。

連動率が3倍なので、33%(11%☓3)だけ基準価額が上昇します。つまり、70円から33%上がった93円になるのです。

指数は、100からはじまり一度下落したものの100に戻ったのですから、インデックスファンドを購入していれば損得はなかったはず。

しかし、ベアファンドの場合には、基準価額は100円から93円に目減りしてしまうのです。

つまり、ブル・ベアファンドのようなレバレッジ型の金融商品は相場が一方的に上昇、下落する相場で大きな利益を狙うには魅力的ですが、長期間一方的な相場はまずなく、「もみ合いの相場」で目減りするリスクがあるので、長期投資には向いていないと言わざるを得ません。

そのため、長期積み立て投資を前提とした「つみたてNISA」の対象商品から、このレバレッジ型ははじめから外されたということなんですね。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を