遺言を書くのであればやっておきたい遺留分減殺請求への備え

目次

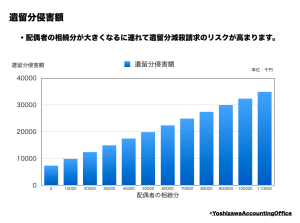

最低限相続できる権利=”遺留分”

遺言をすることで、被相続人の考えに応じた遺産分割をすることは原則として可能になります。

しかし、例えば「全財産を愛人に相続させる」などという遺言をされてしまうと、遺族は生活が成り立たなくなってしまいます。

そこで、法定相続人には、最低限相続のできる権利として”遺留分”という割合が定められています。

その遺留分は、ザックリといえば、法定相続分の半分といってよいでしょう。

もし、その遺留分を侵害された遺言がなされた場合、その遺言自体は有効であるものの、その侵害された金額について、遺言により遺産を相続をした人に請求(遺留分の減殺請求)をすることができます。

これは、遺言により遺産を残される人にとっては、せっかく遺言で遺産を残されても、最悪の場合、その遺留分相当額の支払いをしなくてはならず、大きなプレッシャーとなるでしょう。

そこで、今回は、遺留分の減殺請求に備えてやっておくべきことについて話をしてみようと思います。

遺留分の放棄をしてもらう

相続分の放棄は、実際に相続が発生しないとできないですが、遺留分の放棄は生前に行うことも可能です。

遺留分が放棄されていれば、遺留分を侵害した遺言がなされたとしても、遺留分の減殺請求がされることは当然ありません。

例えば、唯一の財産である自宅の敷地いっぱいに二世帯住宅を建て、その自宅について同居をする相続人がすべて相続をする場合では、あとで遺留分の減殺請求をされても土地を分けるわけにもいかないので、他の法定相続人に対し、生前に遺留分の放棄を求めたいことでしょう。

一方で、他の法定相続人も介護の負担を回避するという承諾の代わりに、遺留分の放棄に応ずることもあるはずです。

このようなケースでは、生前の遺留分の放棄は、双方の利益にかない効果的です。

しかし、その遺留分の放棄の申請は、当然その本人が行わなければなりませんし、すでに多額の生前贈与を受けているとか介護は一切関与しないなどその遺留分の放棄をするに足る合理的な理由があると家庭裁判所に認められ、遺留分放棄の許可をもらう必要があります。

遺留分の減殺請求がされるようなケースでは、生前に遺留分の放棄に応じるということはないでしょう。

そもそも遺留分を侵害しない遺言をする

遺言を書く理由の一つは、「自分が死んだあとも遺産相続で遺族が揉める事のないように」という被相続人の意思によるものだといえます。

しかし、「全財産を一人に相続させる」というような遺言では、その侵害した遺留分について係争になってしまうことになりかねません。

それであれば、最初から遺留分を侵害しないよう、財産額から遺留分を計算し、遺留分相当額を相続させる遺言にしたり、「全財産を相続させる代わりに、遺留分相当額の代償金を支払う」といった遺言にすればよいでしょう。

遺留分の対象金額を減らす

生命保険金は遺産分割の対象となる遺産に含まれるのかどうかというのは実は見解が分かれる問題でしたが、今では、生命保険金は遺産には含まれないというのが一般的な見解になっています。

つまり、生命保険金は遺産分割協議を経ることなく、自動的に保険金受取人が手にできる上に、遺留分の計算対象にはならないということです。(相続税の対象にはなります)

現預金で残してしまうと遺留分の計算対象になるのに、生命保険金で残せば遺産分割も遺留分の計算対象にもならないのであれば、終身保険や養老保険など貯蓄性が比較的高い保険に加入することで手許の現預金を減らし、生命保険金として相続をさせることで、遺留分の対象金額を減らすことができるのです。

その上、生命保険金の受取人をその遺産の相続人にすることで、万一遺留分の減殺請求がされた場合の支払い財源を確保することができるでしょう。

しかし、最高裁(平成16年10月29日決定)で「保険金受取人である相続人とその他の共同相続人との間に生ずる不公平が民法九〇三条の趣旨に照らし到底是認することができないほどに著しいものであると評価すべき特段の事情がある場合には、同条の類推適用により、当該死亡保険金請求権は特別受益に準じて持戻しの対象となると解するのが相当である」とされた判決もあります。

具体的には、保険金の額や全体の財産に占める割合、被相続人の介護に対する貢献度などを総合的に判断するようですが、遺留分の対象額を引き下げようと財産の大半を生命保険に充当したり、このために多額の借り入れをした資金で生命保険に加入するなど極端な対策をするとかえって係争の種になる可能性もあるので注意が必要です。

生命保険で相続財産額を圧縮するという節税プランは、単に後でお金をもらうことの時間的な価値に対する「割引率」を考慮して評価することを認めているに過ぎないものを「相続財産圧縮効果」としているものもあり、イマイチ信用ならないのですが、生命保険も使い方によっては、遺留分の減殺請求への備えとしての効果はあると言えそうです。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を