【令和7年度確定申告版】所得税の延納をしても利子税の負担なしで済む上限額は?

目次

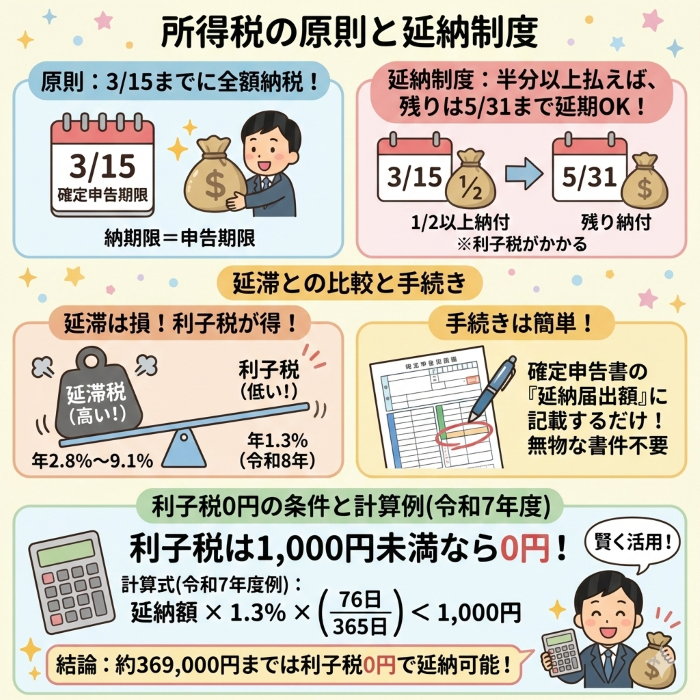

本来所得税は確定申告期限までに支払う

確定申告は毎年原則3/15(土日祝日の場合には翌平日)までに行います。その申告に伴う所得税額もその申告期限までに納税するのが原則です。

振替納税にすることで約1ヶ月その納付期限を伸ばすことはできますが、どうしても期限までに納税ができない場合、一定の条件を満たせば、その納付期限を延期することができます。

そこで、今回は、「所得税の延納制度」について話をしてみようと思います。

所得税の延納制度

所得税及び復興特別所得税には納期限を延期する「延納制度」があります。

・確定申告期限までに納付すべき税額の1/2以上の納付をすることで

・残りの税額の納付期限を5/31に延期することが可能

になります。

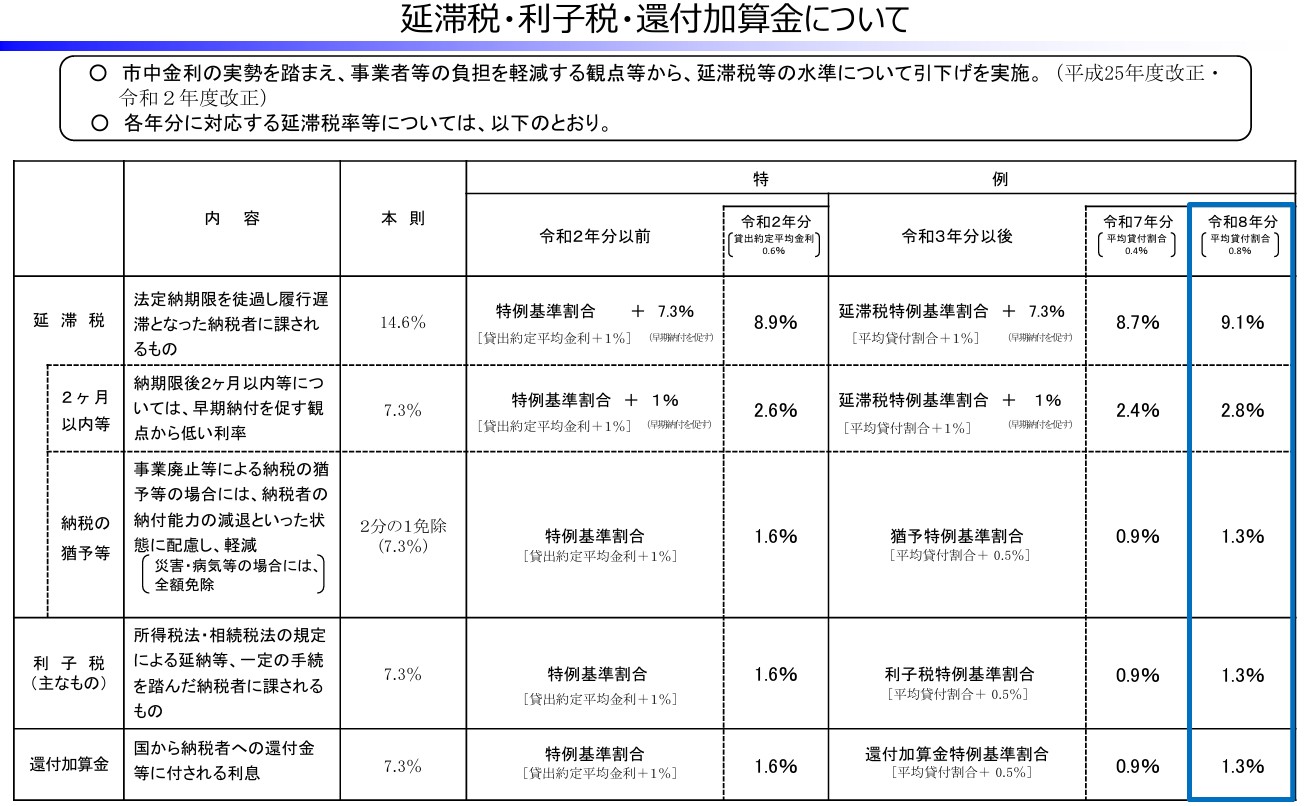

ただし、3/16(令和7年度確定申告は令和8年3/17)から5/31までの期間について年1.3%*の「利子税」が掛かるのです。

だったら、わざわざ延納などせずに「延滞」してしまえばいいと思うかもしれません。

しかし、延滞の場合には、利子税ではなく「延滞税」が掛かります。

延滞税の税率は、納期限の翌日から2ヶ月以内は2.8%となり、2ヶ月以降の部分には9.1%(ともに令和8年中)と利子税よりも負担が大きくなるのです。

[注] 各年の延納特例基準割合(※)が7.3%に満たない場合には、次の算式により計算した割合(0.1%未満の端数は切捨て)になります。

(算式) 6.6% × 延納特例基準割合(※) ÷ 7.3%

※ 延納特例基準割合とは、各分納期間の開始の日の属する年の前々年の10月から前年の9月までの各月における銀行の新規の短期貸出約定平均金利の合計を12で除して得た割合として各年の前年の12月15日までに財務大臣が告示する割合に、年0.5%の割合を加算した割合をいいます。

この延納は、確定申告書の「延納届出額」の欄に延納したい金額を記載するだけの非常に簡単な手続きで済みます。

特別な届出書や付属資料などを提出する必要はありません。

なお、利子税の利率については、令和7年度は年0.9%であったものが令和8年度中の納税は年1.3%へとアップしました。

これは支払う利子税も増えるということですが、もらえる還付加算金も増えるということです

利子税0円で延納できる上限額

利子税は、100円未満の額は切り捨てられ、その金額が1,000円未満であればかからないことになっています。

では、令和7年度の確定申告で、利子税の負担がなく延納ができる金額はいくらまでなのでしょうか?

・延納期間

3/17から5/31までの76日

・利子税率

年1.3%

・利子税が1,000円未満になる上限額

1,000円÷1.3%÷76/365≒369,433円

利子税の対象となる税額については、延納申請額は1,000円単位です。

つまり、全体の納税額の1/2以上を3/16までに納税をすることで、369,000円までは、利子税の負担なしで納付期限を5/31まで引き延ばすことができるわけです。

いずれにせよ「利子税の掛からない延納額は70,000円未満」とおぼえていたバブル期とはずいぶん変わったものですね。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を