収入300万円以下の副業についての事業所得と雑所得の区分|副業損益通算節税への警鐘は変わらない

目次

事業所得と雑所得の区分に具体的な基準が

2022年8月に国税庁が、「所得税基本通達の制定について」(法令解釈通達)の一部改正(案)(雑所得の例示等)についての意見募集(パブリックコメント)を実施。

その内容の中で注目すべきなのは、副業収入についての「事業所得」と「雑所得」の判断基準を明確にしようとするもの。具体的には、副業収入が300万円以下の場合には、特に反証のない限り「雑所得」にするというものでした。

その改正案には物議を醸し、通常の70倍、7000件を超える反対意見があったそうで。

そこで、今回は、副業についての事業所得と雑所得の明確化についてまとめてみようと思います。

事業所得と雑所得の判断基準は曖昧

所得税法上、所得はその発生原因などにより10の種類に区分けされています。

その中の一つ「事業所得」とは、農業、漁業、製造業、卸売業、小売業、サービス業その他の事業を営んでいる人のその事業から生ずる所得をいいます。

一方で、残り9つのどれにも該当しない所得を「雑所得」といいますが、この「事業所得」なのか「雑所得」なのかの区分が曖昧でよくわかりません。それなのに、事業所得と雑所得ではその取扱が大きく異なるのです。

| 事業所得 | 雑所得 | |

| 青色専従者給与 | ○ | × |

| 青色申告特別控除 | 最大65万円控除 | × |

| 他の所得との通算 | ○ | × |

| 純損失の繰越控除 | ○ | × |

| 事業税課税対象 | ○ | × |

| 所得税確定申告不要 | × | 一定の要件で20万円未満 |

事業所得か雑所得かの判断基準については「社会通念による」とされており、事業所得の要件について、

最高裁判所では、「給与所得と事業所得」との判断基準として示した「自己の計算と危険において独立して営まれ、営利性、有償性を有し、かつ反覆継続して遂行する意志と社会的地位とが客観的に認められる業務から生ずる所得を事業所得」としたものを踏襲した上で、「雑所得と事業所得」との判断基準として、その「事業といえる程度の規模・態様」についても言及しています。

具体的には

(1)自己の計算と危険においてする企画遂行性の有無

取材活動、営業活動が実際に企画遂行されていた

(2)精神的肉体的労務の投入の有無について

その業務に従事していた時間が限定的なものとはいえない程度である

(3)人的・物的設備の有無について

その事業を遂行するのに必要な物的設備を有し人員の配置をしている

(4)職業・経験及び社会的地位について

生活に十分な給与収入を他から得ていることなどがない

これらを総合的に勘案した上で、事業所得か否かを判断するということです。

しかし、どの要件も明確な基準はなく、ものすごく乱暴に言えば、実務上は「自分が事業だと言ったら事業」という取り扱いになっていたといえます。

収入金額300万円以下の副業は原則として雑所得に

当初の改正案でも、「事業所得」と「雑所得」のどちかに該当するかは、“その所得を得るための活動が、社会通念上事業と称するに至る程度で行っているかどうか”で判定することが原則とはしています。

しかし、“その所得がその者の主たる所得でなく、かつ、その所得に係る収入金額が300万円を超えない場合”には、特に反証のない限り、「雑所得」に該当するとしているのです。

これは、副業の収入金額が300万円を超えさえすれば、「事業所得」となるわけではなく、その判断は、社会通念によるが、その副業の収入金額が300万円以下なら、特に反証のない限り「雑所得」だということです。

この改正が実施されると、収入が300万円以下の副業にかかる所得は雑所得であり、事業所得では適用可能な「青色申告特別控除」や「赤字について他の所得との通算」などが適用できないということです。

背景には副業を事業所得とする悪質な租税回避の流布

なぜ、こんな改正が提起されたかというと、副業による所得を事業所得として申告することによる悪質な租税回避行為をする輩が増えてきたからです。

事業所得の赤字は、給与所得など他の所得と通算された上、それでも相殺しきれない赤字については、翌年以降3年間に渡り繰り越して控除も可能です。(青色申告者の場合)

それであれば、「これは事業である」と主張しながら、ほんの僅かな収入に対して多額の必要経費の計上をすることで、多額の事業所得の赤字を生じさせ、その事業所得の赤字と給与等の所得を通算することで、源泉徴収された所得税の還付を受けることに加えて住民税の納付額を減らすことができてしまうのです。

パブリックコメントで国税庁も再検討

しかし、パブリックコメントには、「副業解禁の流れに逆行する」などの反対意見が多数寄せられた結果、国税庁も一部見直しをしました。

パブリックコメントなど、ガス抜きの通過儀礼のようなものだと思っていたのですが、実際に、通達改正に影響を与えることもあるのだなと。

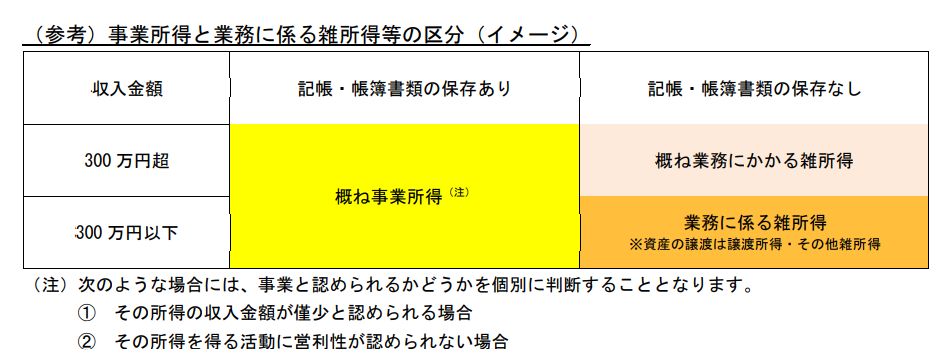

今回、法人税基本通達35-2で「業務の係る雑所得の例示」として、以下の部分が追加されます。

法第 35 条((雑所得))関係

(業務に係る雑所得の例示)35-2 次に掲げるような所得は、事業所得又は山林所得と認められるものを除き、業務に係る雑所得に該当する。

⑺ 営利を目的として継続的に行う資産の譲渡から生ずる所得

(注)事業所得と認められるかどうかは、その所得を得るための活動が、社会通念上事業と称するに至る程度で行っているかどうかで判定する。

なお、その所得に係る取引を記録した帳簿書類の保存がない場合(その所得に係る収入金額が 300 万円を超え、かつ、事業所得と認められる事実がある場合を除く。)には、業務に係る雑所得(資産(山林を除く。)の譲渡から生ずる所得については、譲渡所得又

はその他雑所得)に該当することに留意する。

わかりにくいので、解説部分もそのまま載せます。

【解説】

1 本通達は、業務に係る雑所得に該当する所得を例示するとともに、事業所得と認められるかどうかの判定についての考え方を明らかにしたものです。2 事業所得と業務に係る雑所得については、その所得を得るための活動の規模によって判定され、当該活動が事業的規模である場合には事業所得に、事業的規模でない場合には業務に係る雑所得に区分されるという関係にあります。

3 本通達の(注)の前段では、「事業所得と認められるかどうかは、その所得を得るための活動が、社会通念上事業と称するに至る程度で行っているかどうかで判定する」という取扱いを明らかにしています。

この社会通念による判定について、最判昭和 56 年4月 24 日では、「事業所得とは、自己の計算と危険において独立して営まれ、営利性、有償性を有し、かつ反復継続して遂行する意思と社会的地位とが客観的に認められる業務から生ずる所得」と判示しています。

また、東京地判昭和 48 年7月 18 日では、「いわゆる事業にあたるかどうかは、結局、一般社会通念によって決めるほかないが、これを決めるにあたっては営利性・有償性の有無、継続性・反復性の有無、自己の危険と計算における企画遂行性の有無、その取引に費した精神的あるいは肉体的労力の程度、人的・物的設備の有無、その取引の目的、その者の職歴・社会的地位・生活状況などの諸点が検討されるべきである」と判示しています。

したがって、その所得を得るための活動が事業に該当するかどうかについて、社会通念によって判定する場合には、上記判決に示された諸点を総合勘案して判定することとなります。

4 本通達の(注)の後段では、「その所得に係る取引を記録した帳簿書類の保存がない場合(その所得に係る収入金額が 300 万円を超え、かつ、事業所得と認められる事実がある場合を除く。)には、業務に係る雑所得(資産(山林を除く。)の譲渡から生ずる所得については、譲渡所得又はその他雑所得)に該当することに留意する。」としています。

事業所得と業務に係る雑所得の区分については、上記の判例に基づき、社会通念で判定することが原則ですが、その所得に係る取引を帳簿書類に記録し、かつ、記録した帳簿書類を保存している場合には、その所得を得る活動について、一般的に、営利性、継続性、企画遂行性を有し、社会通念での判定において、事業所得に区分される場合が多いと考えられます。

(注)その所得に係る取引を記録した帳簿書類を保存している場合であっても、次のような場合には、事業と認められるかどうかを個別に判断することとなります。

① その所得の収入金額が僅少と認められる場合

例えば、その所得の収入金額が、例年、300 万円以下で主たる収入に対する割合が 10%未満の場合は、「僅少と認められる場合」に該当すると考えられます。

※「例年」とは、概ね3年程度の期間をいいます。② その所得を得る活動に営利性が認められない場合

その所得が例年赤字で、かつ、赤字を解消するための取組を実施していない場合は、「営利性が認められない場合」に該当すると考えられます

※「赤字を解消するための取組を実施していない」とは、収入を増加させる、あるいは所得を黒字にするための営業活動等を実施していない場合をいいます。

他方で、その所得に係る取引を帳簿に記録していない場合や記録していても保存していない場合には、一般的に、営利性、継続性、企画遂行性を有しているとは認め難く、また、事業所得

者に義務付けられた記帳や帳簿書類の保存が行われていない点を考慮すると、社会通念での判定において、原則として、事業所得に区分されないものと考えられます。ただし、その所得を得るための活動が、収入金額 300 万円を超えるような規模で行っている場合には、帳簿書類の保存がない事実のみで、所得区分を判定せず、事業所得と認められる事実がある場合には、事業所得と取り扱うこととしています。

(注)令和2年度の税制改正では、業務に係る雑所得について、前々年の収入金額が 300 万円を超える場合には、取引に関する書類の保存を義務付ける改正が行われたところです。

本通達の「収入金額 300 万円」については、上記の改正において、収入金額 300 万円以下の小規模な業務を行う方について、取引に関する書類の保存を求めないこととされたことを踏まえたものです。

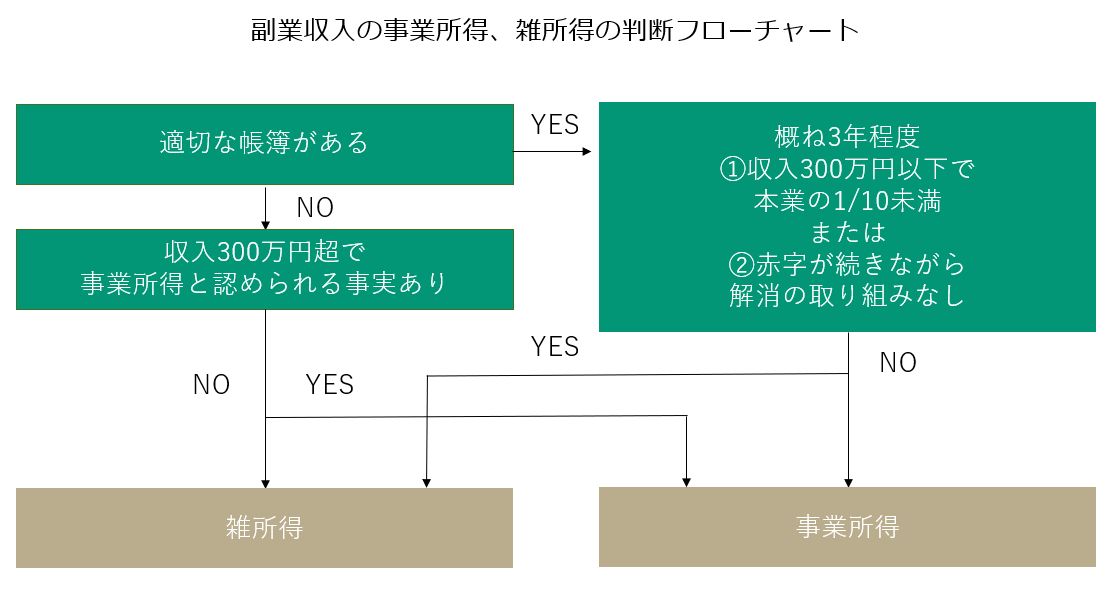

事業所得と雑所得についての判定をフローチャートにするとこんな感じに

要するに、

・適切な帳簿記載があれば「原則として事業所得」、適切な帳簿がなければ「原則として雑所得」

ただし、

・帳簿があったとしても、「収入金額が僅少」であったり「活動に営利性が認められない」場合には、個別に判断で雑所得とされることも

また、

・帳簿がなくても「収入が300万円超で事業所得と認める事実がある」場合には、例外的に、事業所得とする

ということですね。

パブリックコメント版と修正版を比較すると、以下のようになります。

出典|パブリックコメントからの変更点|国税庁

つまり、「副業収入300万円以下は原則雑所得」という「金額による基準」を再検討し、本業、副業の区別なく、適正な帳簿を記載している場合には収入金額に関わりなく原則として「事業所得」、その帳簿の記載がない場合には、原則として「雑所得」へと変更したのです。

しかし、帳簿書類があったとしても概ね3年程度収入金額が300万円以下でかつ本業の収入の1割未満の場合や何ら改善努力も見られず赤字が続いている場合には、「個別に判断をする」としており、やはり、少額の副業収入を計上して多額の経費計上をする損益通算節税については、警鐘をならしていることに変わりはないです。

パブリックコメントへの反対意見の力でその「副業損益通算節税」の規制が撤回されたというわけではなく、「副業推奨の方針に反する」だとか「真面目に帳簿をつけている人はどうするんだ」という大義名分に国税庁が「はいはい、じゃあ、それは直しますね」といっただけのこと。

このパブコメへの反対意見で救済されたのは、租税回避の封じ込めに巻き込まれた真面目に副業をやりながら適正の帳簿をつけて青色申告特別控除を受けていた人たちということかなと。

そんな人がそれほど多くいるようには思えませんけどね。

黙ってやればいいことを大きな声でいってはいけない

そもそもは、税務署だって暇じゃないし、少額の副業の申告で修正申告を求めたことなんかないのでは?ぶっちゃけ無申告だって山ほどあったはずですよ。

それを「37年間もの長期に渡って、事業所得と称したイラスト制作の赤字を給与所得と損益通算することで税金を全く払っていなかった」なんていう「さじ加減」を理解しない極端なことをしたり、そんな節税指南が跋扈すれば、そりゃ規制せざるをえない。

この通達改正は、別に副業への課税強化でもなんでもなく、そういう租税回避をする輩に警告を出そうということですから。

「マンションの消費税還付」もそうですが、あんなのは居住用の家賃が消費税非課税となった頃からそっとやられていたことなのに、まるで手柄を独り占めするかのように大々的に本に書いたり、セミナーをやったりするやつがいるから規制されるわけで。

租税回避を封じ込める改正へのクレームは、黙ってやればいいことを大きな声で言うやつに言いましょうよ。

租税回避は、法律のバグであり、発見されれば正しく修正されるのは当然のこと。なので、改正で封じ込められたら「ああ、そう。じゃあ、次に行くわ」という対応をすべきであり、グダグダ無理筋の反対論を叫んだところで第三者の共感を得ることはないのです。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を