定期積金でも所得控除が!損をするのが絶対嫌な人はこんな資産運用を

目次

人は損をするのが大嫌い

リスクとはその投資の成果の「ブレ幅」の大きさのことです。必ずしも「危険」という意味ではありません。

人は、同じ額であれば得をするよりも損をすることに敏感であり、「得をしたい」よりも「損をしたくない」ということを優先する人が多いもの。

そのため、例えそれほどリターンを得られなくても、ブレ幅の小さい投資が好まれます。

そこで今回は、絶対損をするのは嫌だという人は、こうやって老後資金を蓄えればよいという話をしてみようと思います。

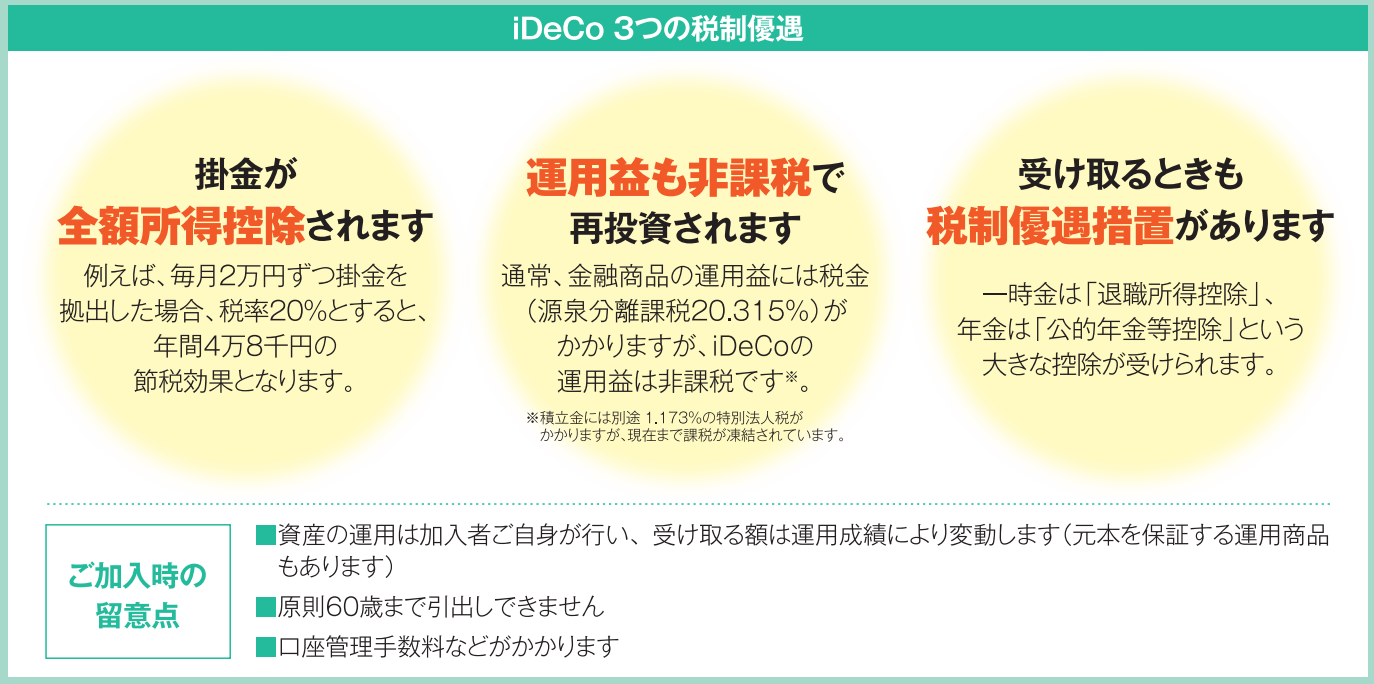

個人型確定拠出年金は掛金が所得控除に

老後の資金の積み立てとして、国民年金や厚生年金に加えて「個人型確定拠出年金」という制度があります。

その制度の特色は次の通りです。

特 色

・給付される年金額が運用成績により変動する「変動給付」年金

・運用方法については自らが選択する

・第一号被保険者である自営業者等であれば、掛金は月額68,000円まで

(ただし、「確定給付型」の国民年金基金と合わせて)

メリット

・掛金は、小規模企業共済等掛金控除として支払額全額が個人の所得控除の対象に

・受取金は、一時金なら退職所得、年金なら公的年金等雑所得として優遇

・運用時の利益については非課税のまま再投資が可能

デメリット

・運用成績によっては”元本割れ”のリスクあり

・掛金の減額は可能だが、脱退しても一時金支給には厳しい制約あり

・年金受給開始時期は加入期間に応じ60歳以降のみ

というものです。

個人型確定拠出年金には元本確保型も

確定拠出年金の最大の特徴は、その給付額が変動するということ。その運用方法を自分で選択できる代わりに、”元本割れ”のリスクもあるということです。

しかし、確定拠出年金の対象となる金融商品には、定期積金や保険などもあり、元本が確保されているものもあるのです。

元本確保型の商品で運用すれば、少なくとも額面上の元本割れはありません。その反面、この低金利下であればほとんど運用益というリターンも期待できないことになります。

しかし、確定拠出年金の掛金については、全額が所得控除の対象となります。その分だけ課税所得が減るため税負担も軽減されるのです。

つまり、運用益はほとんど期待できないとしても、掛金拠出による節税効果というリターンを確実に得ることができる。

確定拠出年金はその管理のために手数料を生じ、定期積金の運用だけでは賄えないこともありますが、所得水準の高い人であれば、節税効果で十分ペイできるはずです。

ちなみに、課税所得800万円、年齢35歳の自営業者(第1号被保険者)が上限いっぱいの毎月68,000円を確定拠出年金に拠出し、元本確保型の定期積金(予想利回り0.0%)を選択した場合には、運用益はほとんど期待できないものの、60歳までにおよそ6,732,000円の節税効果というリターンを得ることが可能になります。

(SBI証券「確定拠出年金節税シミュレーション」で試算)

元本を確保しながらこれだけのリターンが得られるのであれば、絶対に損はしたくないという人でも試してみたいと思う運用方法なのではないでしょうか。

なお、平成29年より、個人型確定拠出年金の加入対象者が現役世代ほぼ全員に拡大されます。(拠出額の上限額は条件により異なります)

今まで加入できなかった人にとっても、安全確実に老後資金の準備をなさりたいのであれば、良い選択肢の一つとなるはずです。

節税メリットがあるのだからむしろリスクの高い運用も

個人型確定拠出年金の税制上のメリットに、加入期間中の運用益も非課税というものがあります。

本来であれば運用益から税金が差し引かれた上で、その残額が再投資されるのに対して、個人型確定拠出年金であればその運用益すべてが再投資されるのでより資金効率のよい投資が可能になります。

例えば、先ほどと同じ条件で期待利回り3.0%の運用商品を選択した場合、他の一般的な金融商品で運用した時と比べておよそ11,593,000円の節税効果を得られることに。

(SBI証券「確定拠出年金節税シミュレーション」で試算)

つまり、高いリターンを期待する投資であるほど一般の金融商品に替えて個人型確定拠出年金を活用するメリットは大きくなります。

言いかえれば、節税メリットをより多く取りたい人にとってみれば、運用益のほぼ期待できない元本確保型で運用するのは、得られるべき税制上のメリットをわざわざ捨てているようなものです。

もちろん、それだけ高いリターンを期待すれば、その成果のブレ幅の大きさというリスクも取らなくてはいけないのは当然のことです。

ただ、個人型確定拠出年金は、節税メリットという”補填金”により投資の損益分岐点を引き下げてくれるようなものです。

どうして損をするのが嫌だという人でも、「所得控除による節税効果があるので、多少運用で損をしてもトータルでは儲かる」のだからと、あえてリスクの高い投資をして積極的に高いリターンとさらに大きな節税効果を狙ってみるという考え方もあるのではないでしょうか。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を