これでいいのか節税保険封じ込め規制|定期保険等に対する解約返戻率ごとの損金算入時期制限

目次

節税保険にさらなる損金算入規制が

前払いの保険料分も支出時に損金にすることで、支出時の税負担を一時的に繰り延べる「節税保険」。

国税庁が何度目かの規制に乗り出し、2019年6月28日に、解約返戻率ごとに支出時の損金算入割合に制限を加える通達が出されました。当初に発表されたものとは一部変更が加えられています。

そこで、今回は、定期保険等に対する新通達についてまとめてみることにします。

節税保険のカラクリ

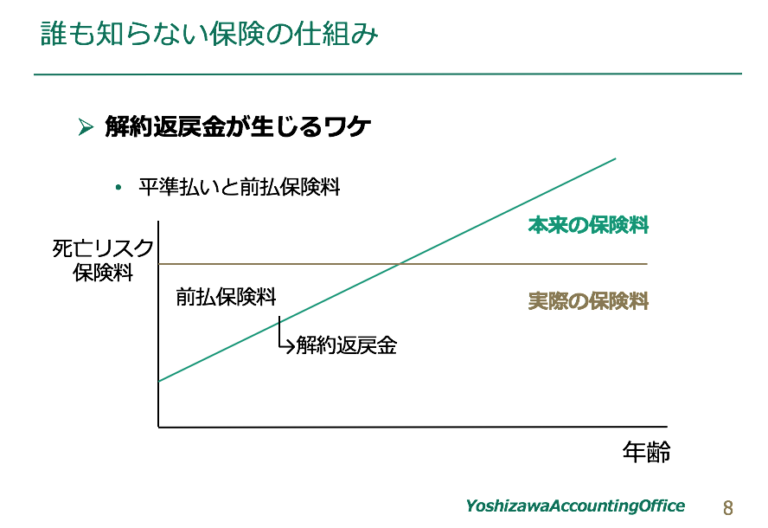

「定期保険」(満期時の解約返戻金のないいわゆる掛け捨て保険)や医療保険・がん保険など「第三分野の保険」の保険料は、年齢が上がるに連れて死亡リスクは高くなるため、必要となる保険料は徐々に上がっていくはずです。

しかし、毎年支払額が増えていくような保険商品は好まれないため、保険期間を通じて支払額を一定とする「平準払い」の保険商品が一般的です。

これは、若い保険加入当初に必要以上の保険料を支払っておき、その「前払保険料」を年齢が上がり満期に近づいたときに不足分に当てるということ。

それが、満期になる前に解約された場合には、消化されていない「前払保険料」が返金されます。これが掛け捨て保険であっても解約返戻金が生じる理由です。

そして、支出時に損金算入されていながら、解約返戻金が期待できるならば、まるで「帳簿外にお金をプールできるかのよう」だとして、今期には多額の利益が出たものの、将来への不安があるのでできるだけ税金を支払わずお金をプールしておきたいという中小企業経営者のニーズに応えるよう、できるだけ解約返戻金の割合を大きくするように設計されたのが、いわゆる「節税保険」なのです。

この保険料支払総額に対する解約返戻金額の割合を「解約返戻率」といいます。

例えば、100万円の保険料を支払ったのに、解約返戻金が80万円あれば、解約返戻率は80%(80万円÷100万円)ということです。

いくら、節税になるからといって、特に必要でもない保険に100万円を支払っても80万円しか解約返戻金がないのであれば、20万円の損をすることになります。

これでは、保障という実需に合わない”歪んだ保険”に、わざわざ加入をする人などいません。

そこで持ち出されるのが、「実質返戻率」という言葉です。

これは、100万円の保険料を支払うと、それだけ損金になり利益が減る。

その30%の法人税負担が軽減されるため、実際の負担は70万円(100万円-30万円)であると。

実質負担が70万円で解約返戻金が80万円であればその「実質返戻率」は114%(80万円÷70万円)となる。

ならば、この節税保険は、保障機能がついていながら14%も儲かる賢い金融商品であるという説明です。

しかし、実際には、「支出時に損金となったものは、入金時には益金になり、支出時に損金にならなかったものは、入金時には益金にならない」という大原則が税務にはあります。

そのため、支出時に保険料が全額損金となった保険について、解約返戻金を受け取ったときにはその全額が益金となりその時点で法人税が課税されます。

つまり、先程の例であれば、解約返戻金を受け取った時にその30%の法人税が課税されるため手取り額は56万円(80万円×0.7)となります。

この解約返戻金手取り額56万円と保険料支払い時の実質負担70万円を比較した返戻率は80%(56万円÷70万円)に戻り、やはり”元本割れ”をするわけです。

要するに、実は、この「実質返戻率」という数字は、”まやかし”であり、節税保険には、節税効果などどこにもないということです。

もちろん、必要な保障であれば何も問題はないですが、実際には節税額から逆算したような過大な保障額となっていたり、節税効果がないなら加入などしないというようなケースが多いでしょう。

セールスの現場では、この節税保険を役員退職金支給と絡めたり、借入金を絡めたりして話を複雑にしています。

しかし、何をどういっても「支出時に損金となったものは、入金時には益金になり、支出時に損金にならなかったものは、入金時には益金にならない」のですから、別に支出時に損金算入されただけでは、そのお金を受け取るところまでトータルでみた節税効果などないのです。

解約返戻率ごとの節税保険規制の概要

2019年7月8日以後の保険契約について新通達が適用されます。それ以前の契約分については、その保険料の支払い時期が同日以後であったとしても既存の通達が適用されます。

今回の新通達の趣旨は、「定期保険及び第三分野保険」(定期保険等)に係る保険料について、前払保険料部分の損金算入時期について規制を加えたということです。

法人税基本通達等の一部改正について(法令解釈通達)|タックスアンサー

支出時に全額損金となる保険

通達による規制後も次の定期保険や医療保険・がん保険については、支出時に全額損金算入がされます。

(1)保険期間が3年未満の定期保険等

(2)最高解約返戻率が50%以下の定期保険等

(3)最高解約返戻率が70%以下かつ年間保険料相当額(保険料総額÷保険期間)が30万円以下の定期保険等

保険期間3年未満では税金繰り延べ効果も小さく、最高解約返戻率が50%以下ならいくらなんでも魅力がない、それより多少解約返戻率は高くとも年間保険料が30万円以下の少額なら、いちいち規制する必要もないということかと。

なので、これらは節税保険として活用されることもないでしょう。

支出時に保険料の一部を資産計上すべき定期保険

最高解約返戻率が50%を超える定期保険、医療保険・がん保険の保険料ついては、原則として、その支出時に全額が損金に算入はされず、一部は資産として計上された上で、一定期間経過後にその資産を取り崩して損金に算入されることになります。

具体的な資産計上をすべき期間と資産計上額は、ピークとなる解約返戻率である「最高解約返戻率」により、次の三つの区分に分けられるのです。

| 最高解約返戻率 | 資産計上期間 | 資産計上額 |

| 50%超70%以下*1 | 保険期間の前半4割相当の期間

*4 |

当期分支払保険料×40% |

| 70%超85%以下

*1 |

保険期間の前半4割相当の期間

*4 |

当期分支払保険料×60% |

| 85%超

*2 |

保険期間開始日から最高返戻率となる期間の終了日

*3 |

当期分支払保険料×最高返戻率×70%

(保険期間開始日から10年経過日までの期間は×90%) |

*1 資産計上した金額を取り崩して損金算入できるのは「保険期間の3/4経過後から保険期間終了までの期間」

*2 資産計上した金額を取り崩して損金算入できるのは「解約返戻金が最高額となる期間経過後から保険期間終了日までの期間」

*3 最高解約返戻率となる期間経過後の各期間において、その期間の解約返戻金からその直前の期間の解約返戻金を控除した金額を年換算保険料相当額で割った割合が70%を超える期間がある場合には、その超えることとなる最も遅い期間

なお、その資産計上期間が5年未満となった場合には「5年を経過する日まで」。ただし、保険契約が10年未満の場合には、その保険期間の1/2相当期間を経過する日まで

*4 保険期間が終身である医療・がん保険については、保険期間開始の日から被保険者の年齢が116歳に達するまでの期間を保険期間として計算をする

節税保険の加入を検討する人にとっては、加入時にどれだけの損金算入がされるのかにしか関心がないでしょうから、見るべき点は、ひとまず太字の資産計上を求められる割合です。

逆に加入時に保険料が損金される割合は、100%からこの資産計上割合を差し引いた分しかないわけです。

この改正は、支出した保険料が損金になるタイミングを遅らせただけではありますが、契約当初にこれだけの資産計上を求められるとなれば、全額損金算入されることで目の前の税負担を軽減したい人には、かなり厳しい規制だと言えます。

いわゆる「実質返戻率」を計算したところで、加入時点で100%を超えることはほとんどなくなったので、そもそも保険としての実需に合わない保障にこのままでは加入する人はいないはずです。

例|解約返戻率85%<税負担軽減後の保険料86%(1-損金算入割合0.4×法人税率0.35)

実質返戻率=85%/86%=98.8%

国税庁は、金融庁も問題にしていた「実質返戻率」という”まやかしの数字”を使った実需に合わない保険のセールスをひとまずは封じ込めたということでしょう。

まあ、ほとぼりが冷めた頃にまた何か別の抜け穴を探すような節税保険を保険会社は開発するとは思いますが。

今回は国税庁も本気だと言われたのに

今回は、金融庁が、保険としての機能を無視し単に解約返戻率を高めるためだけに設計された保険商品をアンフェアなセールストークで販売していたことに憤慨していたことを踏まえて、国税庁もかなり踏み込んだ規制をすると言われていました。

具体的には、「これから契約するものは規制の対象とする」というものではなく「すでに契約をしているものも規制の対象とする」という「さかのぼり(遡及)規制」も視野に入れるという発言に保険会社も真っ青になったと。

しかし、実際には、早々に「さかのぼり規制はしない」ということが決定されたものの、駆け込み契約が発生することがないようその旨は公表しなかったと言われています。

ですが、実際には、私のお客様でも「節税効果がありすぎるから国税庁も規制にした、今なら間に合う」と言われ契約をさせられていたケースもあります。

私がこれだけ言っても、加入する人は後を立ちませんし、バブルから30年も経つのに未だに「この節税保険に入れば、節税分だけお金が残る」と頑なに思っている人もいて節税の幻想って根深いなと。

それが、「今回だけは国税庁も本気」だと言われておきながら、結局「じゃあこれからはダメね」ということであれば、「規制される前ならやったもの勝ち」的な、節税商品の開発とその規制というイタチごっこはなくならないのではないでしょうかね。

ああ、私は、別に正義感で税務当局の姿勢に憤っているわけじゃないです。よほどのことがない限り「さかのぼり規制」しないならこっちもやりやすい。

実際に、節税保険について、遡及して既契約についてまでの規制をされたのは、勝手に保険会社が確認もせずにやって怒られた「長期傷害保険」の当初損金算入規制と「低解約返戻逓増定期」を会社から社長に譲渡したときの会社負担分を個人の必要経費に二重計上できるという租税回避の封じ込めくらいしか思いつかいないです。

もし、本当にトータルでやることでやらないよりも手許のお金を増やす方策なら違法でもない限りうちもなんでもやりますよ。節税保険を法人税の節税として勧めないのは、節税効果がなく資金を無駄に凍結した上、手取りを減らすだけだからです。

イラッとするのは、実際には、節税効果もなくトータルではコスト分だけ手取りが目減りするような商品を売りながら「税理士は教えてくれない」などという挑戦者がいるわけでして。

そういう輩はいっそのこと「さかのぼり規制」の鉄槌で一網打尽にしてくれても良かったのですが。

お客様に「この税理士は中途半端な知識で語っている」などと保険代理店に言われたら、そりゃこっちも全力で本気を出さざるを得ない。

普段は、「琵琶湖の水面のように穏やかな私」も、怒りに任せてこんな勉強会まで急遽やってしまうわけでして。

そりゃ、某保険会社からのセミナー依頼も途中で立ち消えになるわけですよね。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を