ふるさと納税の寄付上限額計算に住宅ローン控除や医療費控除は影響あるの?

目次

ふるさと納税の寄付金上限額

ふるさと納税というのは、一定金額までは自分が住所地以外の自治体に寄付をしても寄付金控除の適用が受けられるため、自己負担2,000円で寄付ができる制度です。

とはいえ、実際には、その寄付をした自治体からの返礼品ねらいで寄付がなされることが多く、まさに自己負担2,000円での産直品セールのようになっています。

自己負担が2,000円で済む寄付金限度額は、その人の支払う所得税、住民税額により異なります。

ですから、給与収入や扶養親族の数だけではなく、各種の所得控除や税額控除によりその金額は影響を受けることになります。

では、多くの方が、確定申告で活用される住宅ローン控除や医療費控除はふるさと納税の寄付金限度額に影響を与えるのでしょうか?

そこで、今回は、ふるさと納税の寄付金限度額と所得控除、税額控除の関係についてまとめてみることにします。

ふるさと納税の寄付金上限額の計算

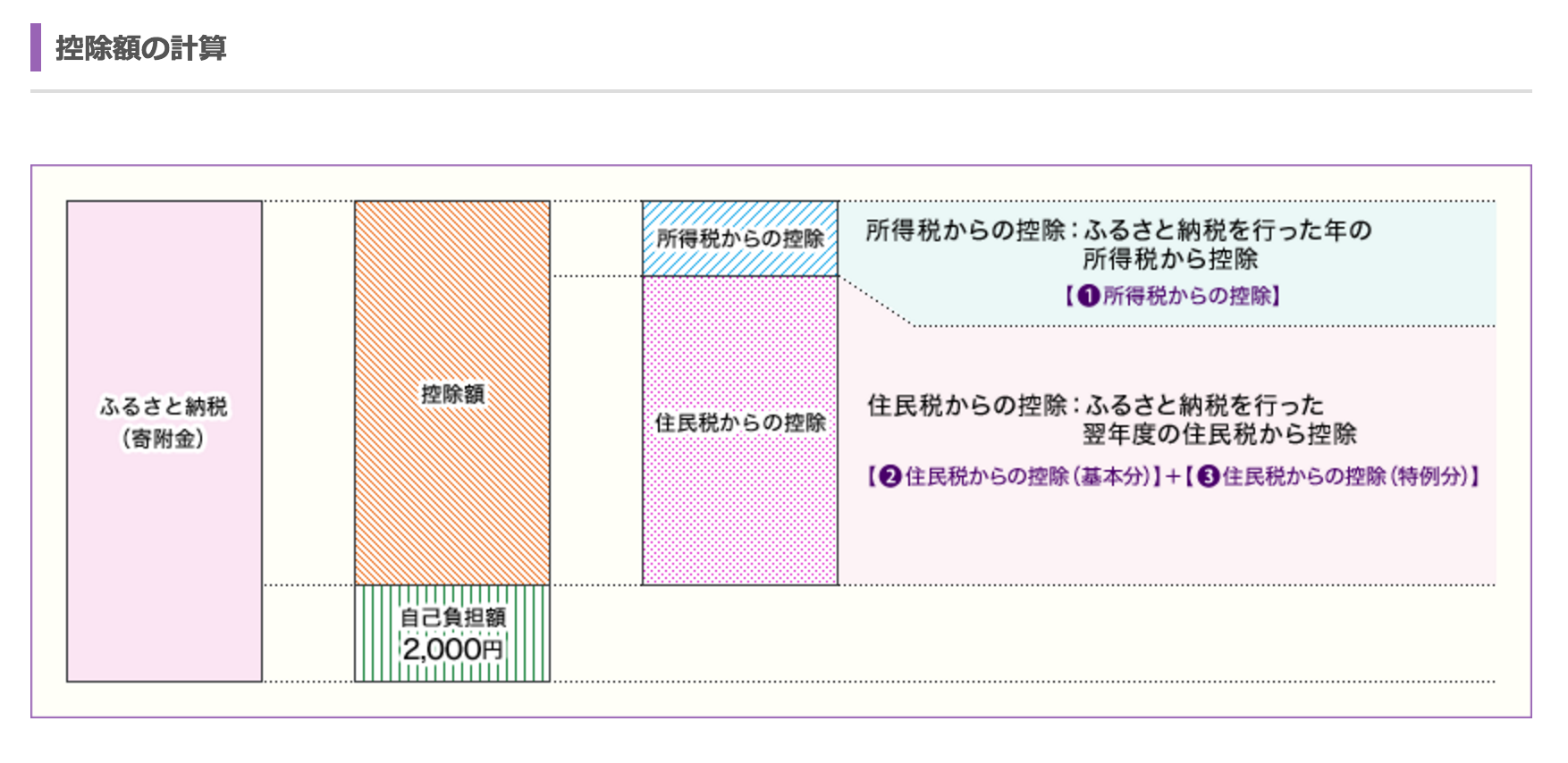

ふるさと納税による税負担軽減額は次のように計算がされます。

(1)所得税からの控除

(ふるさと納税額ー2000円)☓所得税率

*ふるさと納税額は総所得金額の40%まで

(2)住民税(基本分)からの控除

(ふるさと納税額ー2000円)☓住民税率10%

*ふるさと納税額は総所得金額の30%まで

(3)住民税(特例分)からの控除

(ふるさと納税ー2000円)☓(1-10%-所得税率)

*上記金額は、住民税所得割の20%まで★

(1)+(2)+(3)がふるさと納税による税負担軽減額

結論から言うと、ふるさと納税の税負担軽減金額は「住民税所得割の20%」で頭打ちとなることから、上記の算式を整理することで、

2,000円の自己負担のみでふるさと納税ができる上限額は

(住民税所得割額☓20%)/(1-10%-所得税率)+2,000円

となることがわかります。

ですから、この「住民税所得割額」が大きくなったり小さくなったりするとふるさと納税の上限金額に影響が出るということです。

実際の計算は、ふるさと納税情報サイトがそれぞれシミュレータを提供しているので、そちらに年収などの数字を入れていけば、ふるさと納税寄付金上限額は算出ができるでしょう。

医療費控除などがある場合

では、医療費控除がある場合、このふるさと納税の寄付金上限額は影響を受けるのでしょうか?

医療費控除とは、一定金額以上(原則は10万円)の医療費の支払いをした場合、その超えた金額を課税所得の計算上、「所得控除」として差し引くことができる制度です。

つまり、医療費控除があると、給与所得などの合計所得金額から差し引く金額が大きくなり、その分だけ税金計算のベースとなる課税所得が少なくなります。

これは医療費控除だけでなく、他の所得控除も同じです。

所得控除の一つである社会保険料控除は、給与収入からのシミュレーションではすでに考慮されていることが多いでしょうが、イデコや小規模企業共済、生命保険料などの所得控除があると、課税所得が小さくなるため、ふるさと納税の寄付金限度額が小さくなるということです。

住宅ローン控除がある場合

住宅ローン控除とは、一定の要件を満たす居住用の住宅を購入した場合、毎年の住宅ローン残高に一定割合(原則1%)をかけた金額だけ「税額控除」が受けられる制度です。

この住宅ローン控除は、まずは、年間の所得税額から控除がされます。

では、もし、住宅ローン控除可能額が年間の所得税よりも大きい場合はどうなるのか?

その時は、「一定金額」までは年間の住民税額からも控除が可能になります。

その住民税額からも控除が可能な一定金額とは

住民税からの控除額=所得税の課税所得金額×7%(上限136,500円)

です。

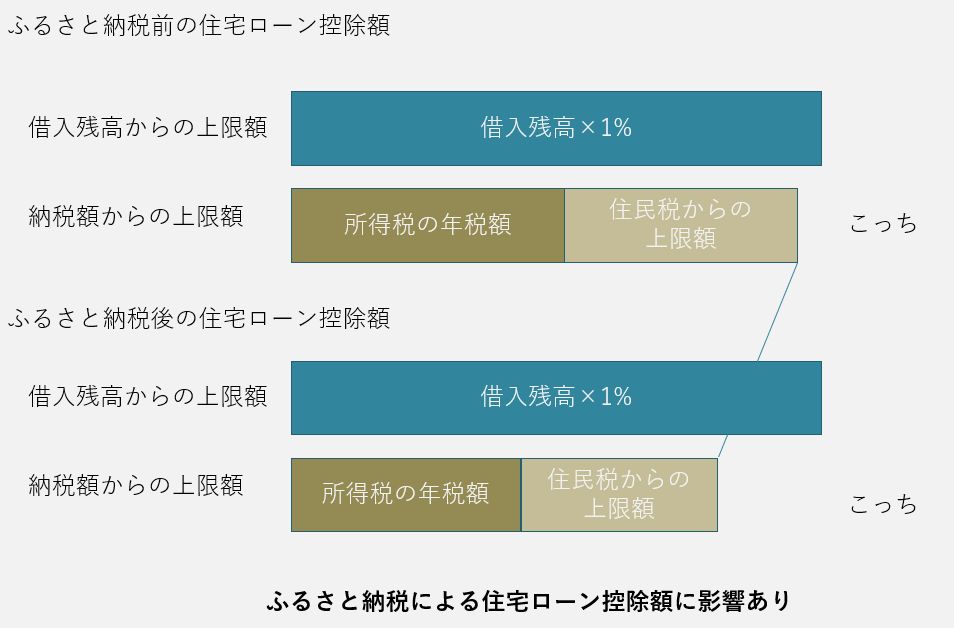

つまり、住宅ローン控除の金額は

(1)借入残高からの上限額

期末借入残高×1%

(2)納税額からの上限額

所得税の年税額+住民税からの上限額

のいずれか小さい方になるわけです。

なお、医療費控除は、課税所得の計算上「所得控除」として差し引かれるのに対し、住宅ローン控除は課税所得により一旦計算された所得税額から「税額控除」として税額が差し引かれるという違いがあります。

では、ふるさと納税の寄付金限度額の計算上住宅ローン控除は影響があるのでしょうか?

結論から言うと、最終的に寄付金上限額に影響する「住民税所得割額」は住宅ローン控除前の金額を用いることになるので、住宅ローン控除がふるさと納税の寄付金上限額に影響は及ぼしません。

しかし、税金計算をする際、先にふるさと納税による所得控除がされた後で税額控除である住宅ローン控除がされますので、ふるさと納税によって所得税額や住民税の納税額が減るのです。

ふるさと納税をした後でも、住宅ローン控除の限度額が「借入残高からの上限額」<「納税額からの上限額」であれば、ふるさと納税によって住宅ローン控除の限度額には何ら影響はありません。

ですが、住宅ローン控除の限度額が「借入残高からの上限額」>「納税額からの上限額」となる場合には、ふるさと納税によって住宅ローン控除の限度額が小さくなることもあるのです。

ふるさと納税の寄付金限度額に住宅ローン控除が影響はないにしても、ふるさと納税によって住宅ローン控除額が減ってしまうのであれば、結局、ふるさと納税により税負担は増えることになるわけです。

まずは、自身の住宅ローン控除の金額が借入残高からの上限によって決まっているのか、納税額からの上限額で決まっているのかを把握し、それがふるさと納税によって影響を受けるのかどうかを確認する必要があるということです。

*なお、他に確定申告をする必要がなく5箇所以下の自治体に対してふるさと納税をする場合には、「ワンストップ特例制度」で確定申告をせずにふるさと納税による税負担軽減を受けることが可能です。

このワンストップ制度では、ふるさと納税は、所得税の課税所得計算から控除されず、住民税額からのみ控除がされます。

住宅ローン控除が所得税だけで控除しきれていれば、ふるさと納税をしても住宅ローン控除額に影響はありませんが、ふるさと納税により住民税額が減るため、住民税から控除する住宅ローン控除額がふるさと納税後の「住民税額からの上限額」を超える場合には、住宅ローン控除額が減るケースもあります。

実際のふるさと納税の上限額は複雑なので抑えめに

ふるさと納税情報サイトでの負担額2000円で済む寄付金上限金額は、一般的な給与所得者の給与と扶養親族の数程度(社会保険料考慮済み)で計算がされることが一般的です。

しかし、現実のふるさと納税の上限金額は、他の所得控除の影響を受けたり、税額控除の上限金額に影響を与えたりするのです。

では、実際にふるさと納税はいくらまですればよいのか。

解決策としては、より精緻な条件を加えられるシミュレーションを探したり、自分で作成をして寄付金上限金額を正確に把握する。

それができなければ、シンプルなシミュレーションよりも実際の上限額は小さくなることを想定して、ふるさと納税の寄付金額は上限ギリギリを攻めずその8割程度に抑えておくといったことが必要でしょう。

ふるさと納税の控除限度額計算シミュレーション|ふるさと納税ガイド

私自身も、あとから領収証が出てきて医療費の追加をしてみたら、ふるさと納税の寄付限度額を超過していて、ただただ高いお金を払って産直品を買っただけになったことが何度もありますからね。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を