M&Aによる中小企業再編を税制からも促進しようとしているようです|令和3年度税制改正大綱

目次

令和3年度税制改正大綱が発表

2020年12月10日に令和3年度税制改正大綱が発表されました。

まあ、ぶっちゃけ大した改正もないのですが、その中で注目すべきものとして、菅政権が掲げる「中小企業の再編」を促すようような制度が創設されています。

そこで今回は、令和3年度税制改正による「中小企業再編促進税制」とも言うべき部分についてまとめてみようと思います。

中小企業の経営資源の集約化に資する税制の創設

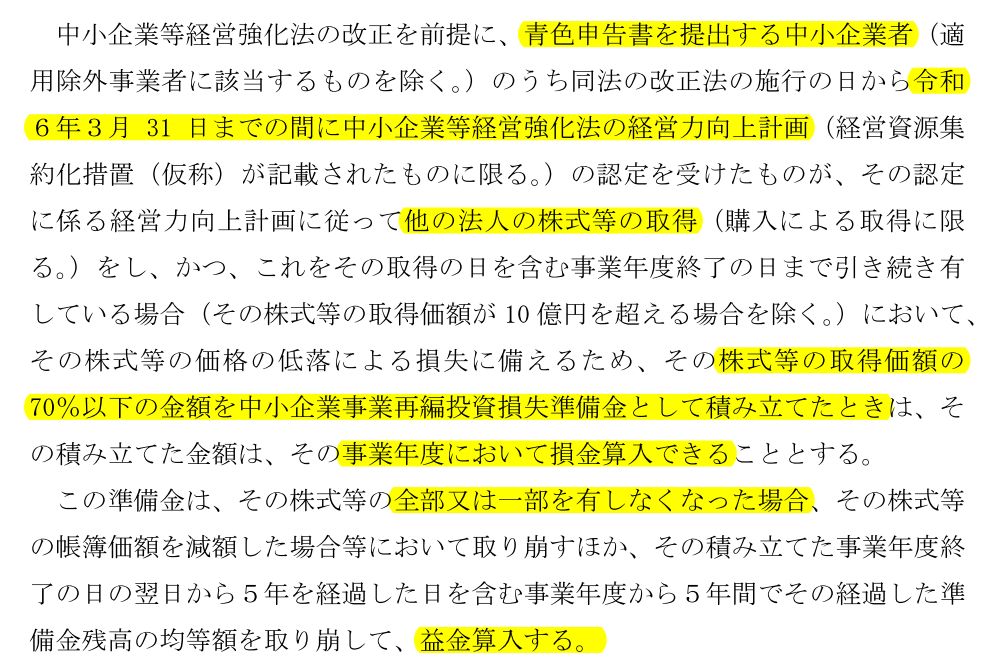

今回創設される「中小企業の経営資源集約化税制」の要件は税制改正大綱から以下のように読み取れます。

・中小企業者である青色申告法人が

・経営力向上計画に従い他の法人の株式を取得

・株式の取得価額10億円以下が対象

・株式の取得価額の70%まで「損失準備金」として損金算入可能

・ただし、5年経過後に「損失準備金」を5年間で取り崩し益金算入

・令和6年3月31日までの株式取得が対象

ザックリとまとめると、中小企業者が他の法人を買収した場合、その会社の株式の価格下落に備えて取得価額の70%までの金額の「損失準備金」を計上した場合、その損金算入を認めるということです。

ただし、その株式を譲渡した場合には、その積み立てた損失準備金を益金に算入をしなくてはなりません。

また、譲渡をしなくても積み立てた事業年度終了の日の翌日から5年を経過した日を含む5年間で準備金を取り崩して益金に算入が必要です。

株式の取得費用については、株式をそのまま所有している限りいつまでも損金化できなかったものが、ひとまず7割も取得時に損金に算入できるのはとてもありがたいことです。

5年経過後に益金に戻されるにしても、その間減った税金分を事業に活用ができるため、所有している限りいつまでも損金算入されないことに比べれば、節税のための無意味な買収でない限り、取得時にまずは税金が安くなる価値はあるでしょう。

税金を繰り延べる金額よりも余計に資金を固定化して手許の資金を減らしてしまう節税商品とはその点が異なります。

今でも中小企業間のM&Aは活発になってきているところに、この税制上の後押しによって、さらに買収への意欲は高まるのではないでしょうか。

なにせ、1億円で他社の株式を取得したら、その時点で7,000万円の損金算入ができるのですから。

突発的な利益が出てしまったときの節税対策で「そうだ、会社を買おう」という動きも出るかもしれません。

それを抑えるために事前に「経営力向上計画」の認定を受けさせようということのようです。あんな無駄で何の効果も上がらない計画書をまた書くのは嫌ですけどね。

経営力向上計画という無意味な申請書|即時償却・税額控除・所得拡大税制上乗せ要件

まだ、税制改正大綱レベルで、詳細な要件はわかりませんが、個人株主向けの「エンジェル税制」よりは使い勝手が良くなることを期待したいところです。

株式対価M&Aを促進するための税制の創設

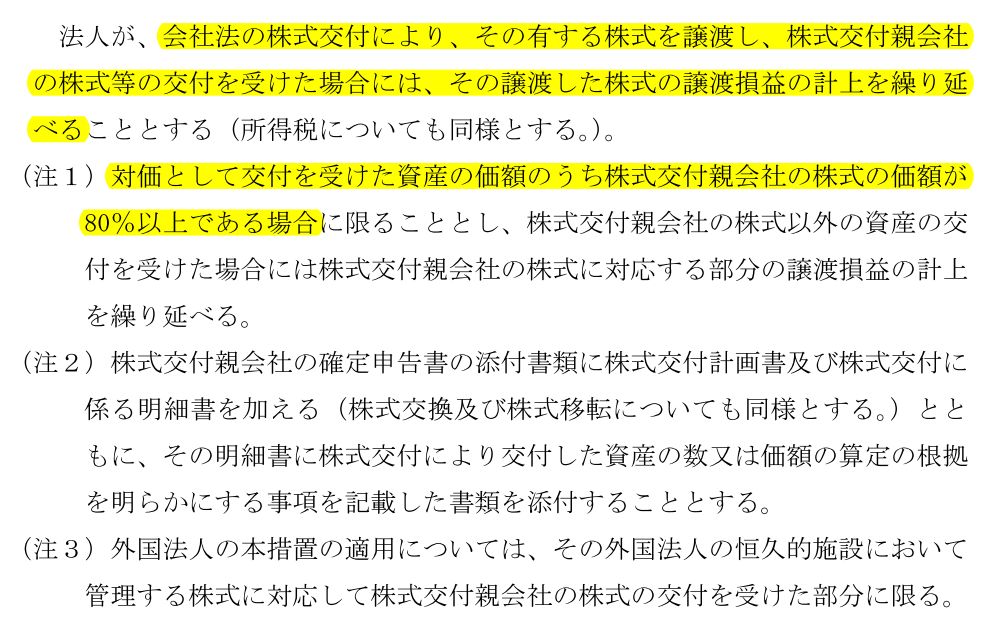

今回創設される「株式対価買収の譲渡益繰延」の要件は税制改正大綱から次のように読み取れます。

・自社株式を譲渡しその対価として買収先親会社の株式を受け取った場合

・自社株の譲渡損益についてはその時点では課税をせず

・取得した買収先親会社の株式を譲渡したときにまとめて課税

・ただし、対価のうち買収先親会社の株式の価額が80%以上であること

自社の株式を譲渡した場合には、その対価がキャッシュではなく、買収先の会社の株式で支払われることもあります。

そうなると、手許にお金が入ってこないのに譲渡益についての税金を支払わねばならずこれが買収の妨げになることもある。

それを、自社株の譲渡時点では課税をせず、代わりに交付を受けた買収先親会社の株式を将来譲渡した時点でまとめて課税をするよう繰り延べることでその妨げをなくそうということです。

自分の会社の株式を売ったときに、「その対価を買収先企業の株式で貰えばいい」という条件に納得するには、その買収先企業がよほど安定性、成長性のある企業でなければなりません。

ですから、買収先については、大手企業を想定しているのではないかと。

売る側は特に中小企業者であるという縛りはなく、大手企業間のM&Aでも利用できそうですが、この制度によって「上場はかったるいけど、従業員からの突き上げもあり出口をどうするか悩んでいた」というベンチャー企業が大手企業の子会社となるケースは、今よりも増えていくのではないでしょうか。

菅政権は、デービッド・アトキンソン氏の「生産性と賃金を上昇させるためには再編・統合により企業規模を大きくすることが最も効果的である」との主張をなぞるような「中小企業の再編」を掲げており、税制でもそれを促進していくようですね。

【超速報】令和3年度(2021)税制改正大綱をまとめてみました

セミナー音源No.22:リアルにお金を増やす節税の設計図

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を