あなたの会社は売上が増えるとどれだけお金が増えるのか|資金滞留率と資金増加率

目次

売上が増えるとどれだけお金が増えるのか?

さて、売上高が増えると、どれだけ利益は増えるのでしょうか?

それを知るには、まずは売上高と費用の関係を知る必要があります。

費用は売上高と連動して発生する「変動費」と売上高に関係なく発生する「固定費」にわかれます。

変動費は主に売上高を直接獲得するための仕入代金等の売上原価であり、固定費はそれ以外の人件費や家賃や利息などです。

売上高が増えるに連れて変動費も増えるのですから、売上高が増えることで増加する利益は売上高ー変動費となり、これを「限界利益」と言います。

製造業以外の物販、サービス、飲食業では限界利益≒粗利益と考えてよいでしょう。この売上高に占める限界利益の割合を「限界利益率」といいます。

例えば、売上高100円に対する売上原価が70円ならば限界利益は30円(100円ー70円)であり、その限界利益率は30%(30円÷100円)となります。

この会社の場合、「売上が増えるとどれだけ利益が増えるのか」と言われれば、その限界利益率である30%ということです。

では、実際にこの増えた利益だけ手許のお金も増えるのでしょうか?

答えは、増える会社もあるが、そうでない会社もあるということ。そこで今回は、「売上高が増えるとどれだけ手許のお金が増えるのか?」ということを計算してみたいと思います。

売上高が増えると運転資金も増える

本来、利益が増えただけお金も一緒に増えます。

70円で買った商品を100円で売れば、その差額の利益30円と同じ金額の30円だけ手許のお金も増えるでしょう。

もちろん最終的にはそうなるのですが、利益(損益)とお金(収支)には「時点のズレ」が生じることがあるのです。

さて、最もリスクの少ない商売の形態はどんなものでしょうか?

それは、お客様から注文を請けた時点でお金を前金でもらい、そのお金で商品を購入して販売をすることです。

これならば、売れ残りが発生することも販売代金を踏み倒されることもないでしょう。

しかし、それではなかなか物は売れません。

そこで、多くの物販業などでは、先に商品を購入して在庫とした上で、得意先には納品時にすぐにお金をもらわず後でまとめてもらうようにします。

逆に、仕入先に対しても納品を請けた時にすぐにお金を支払わず後でまとめで支払うでしょう。

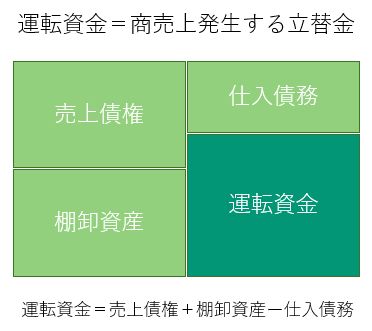

この関係を図で表すとこうなります。

ここでいう売上債権とは、得意先からいずれもらえる代金のことですから、この金額が多いほうがなんだかうれしい気もします。

しかし、これは、本来であれば商品を納品した時点でもらうべきお金を得意先に無利息で貸しているのと同じです。

人に貸したお金が多くなれば当然自分の手許のお金は少なくなります。

また、在庫は、購入のために支払ったお金が商品に姿を変えて倉庫に眠っているようなものです。

お金が別の姿に変わって眠っていれば、その分手許のお金は少なくなるでしょう。

逆に、仕入債務とは本来であれば商品の納入をしてもらった時点で支払うべきお金を仕入先から無利息で借りているのと同じです。

つまり、このビジネスでは、より多くの販売機会をつかむために売上債権+在庫ー仕入債務だけお金を立替えているわけです。

この立替金のことを一般的に「運転資金」といいます。

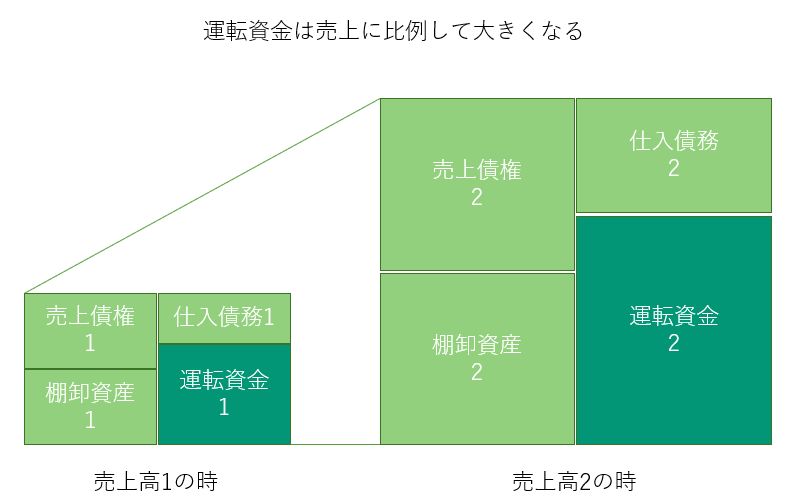

さて、この運転資金は売上高が増えると通常は連動して増えます。

というのも、資金の回収条件が同じであれば、売上高が2倍になれば売上債権の2倍になります。

商売が2倍になれば、揃えておく在庫もほぼ2倍になるでしょう。

資金の支払条件が同じならば、仕入れも2倍になるので、仕入債務も2倍になる。

その結果、売上高が増えるのに連動して運転資金も増えます。

金融機関からの運転資金融資というのも、本来このビジネスで生じる立替金である「運転資金」を賄うためにされるものなのです。

資金滞留率と資金増加率を把握せよ

では、運転資金が増える金額(増加運転資金)はどのように計算をするのでしょうか?

それは平均月商との比較で考えます。

つまり、運転資金の金額を「平均月商の何ヶ月分」なのかという把握の仕方をします。

これを、資金調達の世界では「収支ズレ」といいます。

収支ズレ=(売上債権+在庫ー仕入債務)÷平均月商

資金の回収・支払い条件に変化がなければ、この収支ズレに増える売上高を掛ければ増加運転資金が計算できます。

増加運転資金=増加する売上高✕収支ズレ運転資金という立替金が増えるということは、その分手許のお金は減るということ。

つまり、売上高が増えると限界利益だけ手許のお金が増えるものの増加運転資金だけお金が寝てしまい手許のお金が減るので実際にはその差額だけお金が増えることになります。

売上高の増加に伴うお金の増加=限界利益ー増加運転資金

売上高増加に伴い運転資金が増える割合は、収支ズレとして「月商の何ヶ月分」と表されます。

月別の売上高にそれほど大きな差がなければ、この収支ズレを年換算することで、売上高(年商)に対する増加運転資金の比率を求めることができます。

具体的には収支ズレを12ヶ月で割り戻せばよいでしょう。

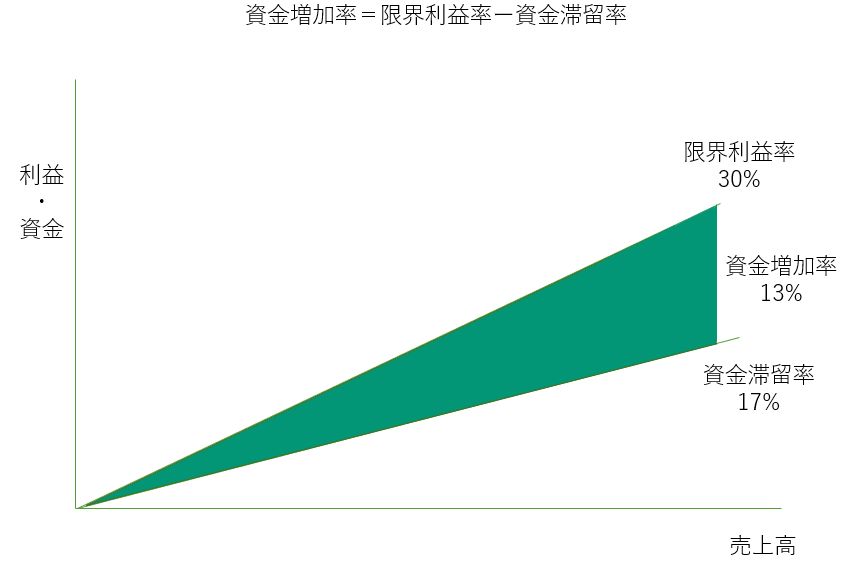

例えば、在庫が多く手形の回収サイトが長いなどの理由により収支ズレが2ヶ月であれば、年間売上高の約17%(2ヶ月÷12ヶ月)だけ運転資金としてお金が寝るということです。

この売上高に対する増加運転資金の割合を私は「資金滞留率」と呼んでいます。

在庫を持たず納品した時にお金を貰えば、売上高に限界利益率を掛けた金額だけ手許のお金は増えるはずです。

一方で、売上高にこの資金滞留率を掛けた金額だけ増加運転資金としてお金が寝てしまい、手許のお金は減る。

ここから、売上高が増えるとどれだけ手許のお金が増えるのかという「資金増加率」を求めることが出来ます。

それは、

資金増加率=限界利益率ー資金滞留率

となります。

例えば、限界利益率が30%のビジネスをしていても収支ズレが2ヶ月あると、資金滞留率は17%となるので実際の資金増加率は13%(30%-17%)しかないということなのです。

つまり、前期よりも売上高が100万円増えても手許のお金が増えるのはそのうち13万円ということ。

「売上高が増えた割には思ったほどお金が増えないんだよな」と疑問に思う方は、一度あなたの会社の資金増加率を確認してみてください。

私が勝手に作った指標ですし、実際の資金繰りと一致するわけではないですが、自分の会社の「お金が残る構造」を知る上では、意義のあることだと思いますよ。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を