税務署と銀行による決算書のチェックポイントはこんなに違う

目次

決算書は真実を表しているとは限らない

役員報酬の調整などの節税対策も含めると中小企業の決算書と言うのは実は9割以上のものが真の会社の経営状態を表していないのではないかと思います。

そのため、決算書を入手した者は「中小企業の決算書には何らかの調整がされているもの」と見ています。

中小企業の決算書を入手する主な先は税務署と銀行です。

しかし、両者は決算書の見方や注視しているポイントに違いがあるのです。

今回は、税務署と銀行の決算書の見るべきポイントの違いについて話をしてみようと思います。

税務署は脱税を嫌い、銀行は粉飾を嫌う

本来、決算書は会社の経営状態を正しく表示すべきものですが、何らかの意図で調整を加えられていることがあります。

その意図とは、「税金を出来るだけ払いたくない」ということと「できるだけ有利な条件で融資を受けたい」というものです。

「税金を出来るだけ払いたくない」と本来よりも利益を過小に表示することが「逆粉飾」(脱税)であり、「できるだけ有利な条件で融資を受けたい」と本来よりも利益を過大に表示することが「粉飾」です。

当然、税務署は正しく納税されていない脱税を嫌い、銀行は自分の融資した資金の回収可能性が下がる粉飾を嫌います。

ただ、逆はあまり興味がないのです。

つまり、税務署は粉飾された決算書を見つけても「ああ、そうですか。まあ余計に税金払ってくれるならいいですわ」という反応ですし、銀行も逆粉飾された決算書を見つけても「ほう、実際にはもっと儲かってるのね、じゃあ、いいか」という感じです。

要するに、税務署は利益が過小に表示されているのではないかと疑い、銀行は利益が過大に表示されているのではないかと疑いながら決算書を見ているということなのです。

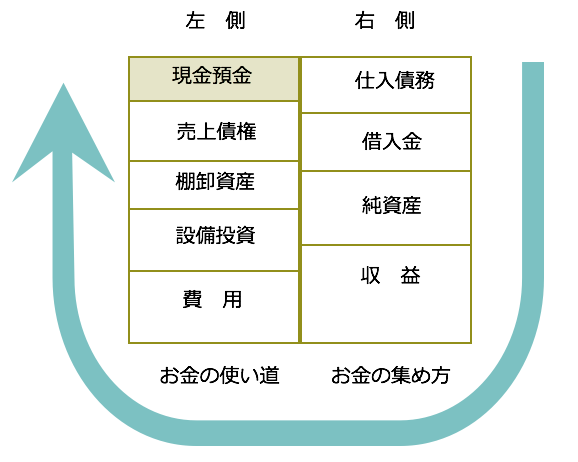

利益を増やしたり減らしたりするには?

この図の左側は「会社が何にお金を使ったのか」、右側は「会社がどうやってお金を集めたか」を表しています。

利益というのは、この図でいうところの「収益と費用の差額」ということです。

では、この利益を大きくしたければどうすればよいでしょうか?

収益を増やすか、費用を減らせばよいでしょう。

お金を掛けずに経理処理だけで費用を減らすには、本当は費用なのに設備投資や棚卸資産などの資産とすればよい。

一方、経理処理だけで収益を増やすには、売上高を請求書だけ発行して計上し売上債権を増やせばよいことになります。

要するに、粉飾を行うためには、財産的な価値のない単なる支払い済みの領収証に過ぎないものを「開発費」(設備投資)などの資産としたり、「在庫」(棚卸資産)を水増ししして原価を減らしたり、ありもしない売り上げを請求書だけ発行して計上する「売掛金」(売上債権)の水増しが行われるのです。

言い方を変えれば、これらの資産の評価が変わるだけで利益の金額はいくらでも変わってしまいます。

そのため、決算書に記載された金額の価値が本当にあるのか、銀行は「資産の部」を他の項目よりも注視しているということなのです。

一般的に言うと銀行が決算書全体を見るサラッと見る時のウエイトは「資産6,負債3,PL全体で1」くらいの感じでしょう。

逆粉飾(脱税)は全くの逆です。

利益を実際よりも少なく見せるため、収益を少なくしたり、費用を多くします。

費用で言えば、本来は資産とすべきものを費用にしてしまえばよいでしょう。

例えば固定資産とすべきものを購入したのに消耗品費としてしまうということです。

しかし、決算書に残高として計上されたもののチェックはできますが、計上されていないものは決算書を一読するだけで見抜くことは難しい。

載っていない「資産の部」だけをみて実は資産ではないかと予測するというのは難しいでしょう。

一方、「負債の部」には逆粉飾をした形跡が残りやすいです。

実際には来期の費用なのに先取りして計上をすれば買掛金や未払金という勘定が残ります。

あるいは、既に入金があり本来であれば当期の売上高であるものをまだ役務提供が完了していないとすれば前受金という勘定が残ります。

そのため、税務署は利益が過小に表示されていないか決算書上の「負債の部」をみて行くのです。

役員貸付金、役員借入金は何をした足跡なのか?

銀行は、本当にその財産的価値があるかどうかを資産を注視しますが、その中でも特に厳しく見るものがあります。

それは、役員に対する貸付金です。

この勘定科目があることを銀行は非常に嫌います。

その理由は、貸出先がオーナー社長であれば、会社が破綻した場合に、社長も一蓮托生なため、その役員貸付金の回収可能性が低いということです。

もうひとつは、自分が貸したお金が社外の別の用途で使われているということであり、一体何に使われているのか把握ができません。

銀行からすれば「穴の空いた袋に水を注いでいる」ようなもので、融資をするのに躊躇してしまうのです。

つまり、銀行は役員貸付金という科目を特に注視しているということです。

一方、税務署は役員借入金の動きをチェックしています。

なぜ、役員借入金をよく見るのか。

会社の売上高を計上せず個人の通帳に入れたとしても、その仕入れ金額等の支払いは必要になります。

ですが、売り上げの入金を会社に入れていないので会社にはお金がありません。そこで、不足した仕入れ代金の支払いは、個人のお金を引き出して行うことになります。

これは、会社から見ると役員からの借り入れとなるのです。

会社で支払うべきお金を個人が立替えて支払うこと自体は特に問題はありません。

しかし、個人の所得水準と照らして「一体どこからそのお金を持ってきたのよ?」と疑問に思うような金額の役員借入金があると、ひょっとして会社の売上高を除外しているのではないかという疑念を持ちます。

そのため、税務署は、役員借入金の金額やその推移を注視しているのです。

決算書は、誰もが同じ見方をしているわけではなく、それぞれの目的に合わせて注視しているポイントが異なることを覚えておきましょう。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を