上場株式等の譲渡損失の繰越控除を使うとむしろ税金が増えることもある

目次

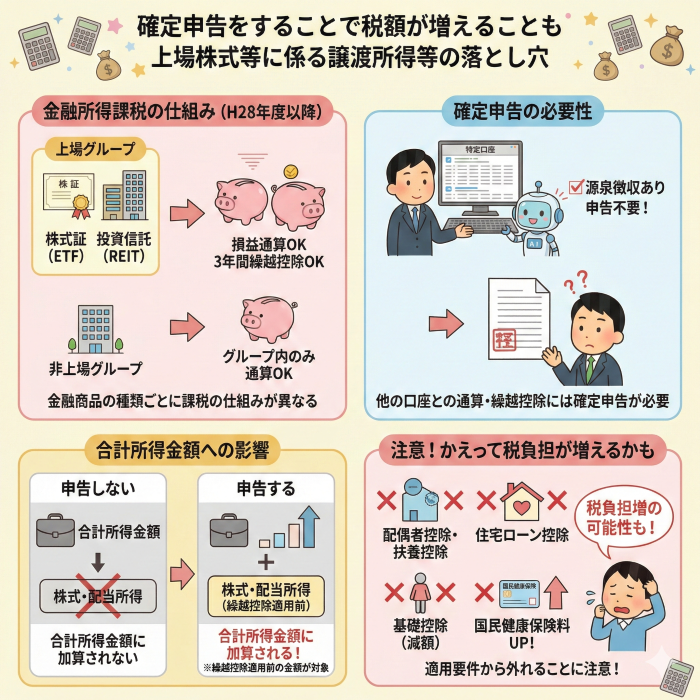

確定申告をすることで税額が増えることも

従来は、金融商品の種類ごとに課税の仕組みが異なっていた金融所得についての課税が、平成28年度から「上場グループ」と「非上場グループ」に分けて課税がされるようになっています。

損益通算はそれぞれのグループ内のみに認められ、上場グループについては、通算しきれない損失を翌年以降3年間繰越して控除することも可能です。

繰越控除をしたほうがトータルの税金は安く済みそうですが、今回は、中にはかえって税負担が増えてしまうこともあるという話をしてみようと思います。

上場株式グループ内の損益通算・繰越控除には確定申告が必要

上場株式等による損益については、特定口座を選択することで、その特定口座内の譲渡損益は通算され、「源泉徴収あり」を選択すれば、申告不要なので確定申告をすることなく課税は完結します。

しかし、他の特定口座の譲渡損益との通算や繰越控除を行うためには、確定申告をする必要があるのです。

確定申告をした所得は合計所得金額に合算される

上場グループで内あれば、株式の譲渡損益同士だけでなく、投資信託・ETF・REITなどの譲渡損益、さらに「配当収入」についても損益通算や繰越控除が可能です。

確定申告という手間がかかるとしても税率20.315%の課税が回避できるのであれば、その価値はあるー。

というのが原則ですが、中にはかえって税負担が増えてしまうこともあるので注意が必要なのです。

申告不要とされた株式譲渡所得や配当所得は、「合計所得金額」の計算には加算がされません。

確定申告をしないのですから当然です。

しかし、確定申告をした所得はそうはなりません。合計所得金額に加算がされることになります。

合計所得金額により適用されない控除も

「合計所得金額」とは、事業所得や給与所得、不動産所得、譲渡所得など一年間の所得を合計したものです。

別に株式譲渡所得や配当所得を前年以前の欠損金と繰越控除するためにあえて申告をしたとしても、控除後の金額がなければ、どちらにせよ合計所得金額に上乗せされる金額はないようにも思えます。

しかし、合計所得金額に算入される金額は、それぞれの所得を計算する際に適用された「分離課税の譲渡所得の特別控除」や「上場株式等の譲渡損失の繰越控除」に加え「欠損金の繰越控除」もその適用前の金額とされるのです。

この合計所得金額の額が一定額以下であることが適用要件である控除があります。

・配偶者控除、配偶者特別控除、扶養控除などの人的控除

・住宅ローン控除(3000万円以下)

・基礎控除(132万円超から減額)

(合計所得金額から欠損金の繰越控除をした後の金額である「総所得金額」からさらに「所得控除」を差し引いた残額である「課税総所得金額」が1,000万円以下であるか否かにより適用額の変わる「配当控除」もあります)

特に住宅ローン控除は、控除額が大きくなることもあり、少額の株式譲渡損の繰越控除のために、本来申告不要であった株式譲渡所得や配当所得をあえて申告することで、かえって税負担が増えることもあるので注意が必要でしょう。

そうは言っても、配当控除や住宅ローン控除はそのハードルとなる合計所得金額がかなり高いので、このようなケースは、まれです。

ただ、配偶者控除や扶養控除などの適用要件は合計所得金額が58万円以下であり、給与所得だけではギリギリセーフであったものが、お小遣い稼ぎの株式の譲渡所得や配当所得が上乗せされたことで適用不可となる例は意外と多いもの。

また、国民健康保険料の金額がアップすることもあるので、個人事業主の方は注意が必要でしょうね。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を