【激ムズ】持株会社を設立した場合の新規設立法人消費税納税義務免除の特例

目次

基準期間のない新設法人は原則消費税は免税なのだが

消費税の納税義務の判定は、当期(課税期間)ではなくその前前期(基準期間)の課税売上で判定をします。そのため基準期間がない、新設法人の設立初年度および翌課税期間は原則として消費税の納税義務はありません。

しかし、それだと、本来消費税の納税義務のある「課税事業者」が、ポコポコ新設法人をたくさん作れば、その新設法人について消費税の納税義務を免れてしまうことができてしまいます。

そこで、新設法人であっても、一定の要件に該当する法人については、その基準期間のない課税期間の消費税の納税義務を免除しないという特例があるのです。

そのうちの課税売上高が5億円超である「他の者」が株式の50%超を保有している新設法人については消費税の納税義務は免除されないという特例の判定が難しく、今回持株会社を設立したケースでその判断にメチャクチャ悩んだので、今回はその点をまとめておこうと思います。

新規設立法人の免税の特例

新規に設立された法人については、その基準期間のない設立事業年度とその翌課税期間については原則として消費税の納税義務はありません。しかし、例外として以下のケースについては、消費税の納税義務が免除されません。

(1)法人の設立事業年度およびその翌事業年度

その事業年度開始の日における資本金の額または出資の金額が1,000万円以上であるとき

(2)特定新規設立法人の設立事業年度およびその翌事業年度

「特定新規設立法人」に該当するとき

特定新規設立法人とは?

設立初年度とその翌課税期間であっても消費税の納税義務の免除されない「特定新規設立法人」とは次の2つの要件を満たすものをいいます。

特定新規設立法人の要件

以下の①と②をどちらも満たす場合には「特定新規設立法人」となり、設立初年度、翌課税期間の消費税の納税義務は免除されません。

①その基準期間がない事業年度開始の日において、「他の者」によりその新規設立法人の株式等の50パーセント超を直接または間接に保有される場合など、「他の者」によりその新規設立法人が支配される一定の場合(「特定要件」)に該当すること。

②上記①の特定要件に該当するかどうかの判定の基礎となった「他の者」およびその他の者と一定の「特殊な関係にある法人」のうちいずれかの者(判定対象者)のその新規設立法人の当該事業年度の基準期間に相当する期間(基準期間相当期間)における課税売上高が5億円を超えていること。

「特定要件」とは

①の「特定要件」とは、「他の者」により新規設立法人の発行済株式又は出資(当該新規設立法人が有する自己の株式又は出資を除きます。以下「発行済株式等」といいます。)の50%超を直接又は間接に保有される場合など、他の者により新規設立法人が支配される場合をいいます。

具体的には以下のことをいいます。

1.「他の者」が新規設立法人の発行済株式又は出資(当該新規設立法人が有する自己の株式又は出資を除きます。以下「発行済株式等」といいます。)の総数又は総額の50%を超える数又は金額の株式又は出資を有する場合

2.「他の者」及び「次の者」が新規設立法人の発行済株式等の総数又は総額の50%を超える数又は金額の株式又は出資を有する場合

①他の者の親族等(注1)

②他の者(他の者が個人である場合には、他の者の親族等を含みます。③及び④において同様です。)が他の法人を「完全支配」している場合における他の法人

③他の者及び②の法人が他の法人を「完全支配」している場合における他の法人

④他の者と②及び③の法人が他の法人を「完全支配」している場合における他の法人

3.他の者及び2.①~④に記載する者が、新規設立法人の一定の議決権の総数の50%を超える数を有する場合

4.他の者及び2.①~④に記載する者が、新規設立法人の株主等(持分会社の社員に限ります。)の過半数を占める場合

(注1) 親族等の範囲は以下のとおりです。

①他の者の親族

②他の者と婚姻の届出を提出していないが事実上婚姻関係と同様の事情にある者

③他の者(個人の場合に限ります。④において同様です。)の使用人

④ ①~③に記載する者以外の者で他の者から受ける金銭その他の資産によって生計を維持しているもの

⑤ ②~④に記載する者と生計を一にするこれらの者の親族

なお、この特定要件に該当するか否かは、その基準期間がない事業年度開始の日の現況によります。

要するに、新設法人にその株式の50%超を所有するオーナーがいる場合には、「特定要件」に該当するということであり、その50%超の支配については、オーナーやその親族だけでなく、それらの者が「完全支配」している法人の持ち株数も含めて判定をするということです。

特定要件の判定の際の「完全支配」とは

他の法人を「完全支配」している場合とは、次のいずれかに該当する場合をいいます。

①他の法人の発行済株式等の全部を有する場合

②他の法人の一定の議決権につき、その総数の全部を有する場合

③他の法人の株主等(持分会社の社員に限ります。)の全部を占める場合

この場合の株式等の「全部を所有している」と言うのは、直接的なものだけでなく子会社、孫会社を通じるなど間接的に所有している場合も該当します。

「特殊関係法人」とは

②の基準期間相当額の課税売上高が5億円超かどうかの判定については、新設法人の50%超の株式を所有するオーナーやその親族だけでなく、その「特殊関係法人」も判定の対象となります。

その特殊関係法人とは、①の「特定要件」に該当する旨の基礎となった他の者と「特殊な関係にある法人」であり、次の法人のうち非支配特殊関係法人(注1)以外の法人をいいます。

①他の者(新規設立法人の発行済株式等(当該新規設立法人の発行済株式又は出資(当該新規設立法人が有する自己の株式又は出資を除きます。)をいいます。以下同じです。)若しくは一定の議決権(当該他の者が行使することができない議決権を除きます。以下同じです。)を有する者又は株主等(持分会社の社員に限ります。)である者に限り、個人である場合にはその親族等を含みます。②及び③においても同様です。)が他の法人を完全支配している場合における他の法人

②他の者及びこれと①に記載する法人が他の法人を「完全支配」している場合における他の法人

③他の者及びこれと①及び②に記載する法人が他の法人を「完全支配」している場合における他の法人

(注1)非支配特殊関係法人とは、次の法人をいいます。

①他の者と生計を一にしない他の者の親族等(以下「別生計親族等」といいます。)が他の法人を完全支配している場合における他の法人

②別生計親族等及びこれと①に記載する法人が他の法人を完全支配している場合における他の法人

③別生計親族等及びこれと①又は②に記載する法人が他の法人を完全支配している場合における他の法人

要するに課税売上高が5億円超かどうかの判定は、オーナーやその親族が「完全支配」している法人も対象になる。ただし、親族と言っても既に別生計になっている兄弟姉妹などが「完全支配」する会社は判定対象にはならないということです。

なので、オーナーと生計を一にする親族で株式の100%を保有する会社に課税売上高5億円超の法人が既にある場合、そのオーナや生計を一にする親族が新設法人を設立しても消費税の納税義務は免除されないということです。

特殊関係法人判定の際の「新設法人の株主等に限る」

特定要件の判定対象となる法人については、オーナー及び親族が直接的だけでなく子会社、孫会社など間接的に「完全支配」している場合も含まれます。

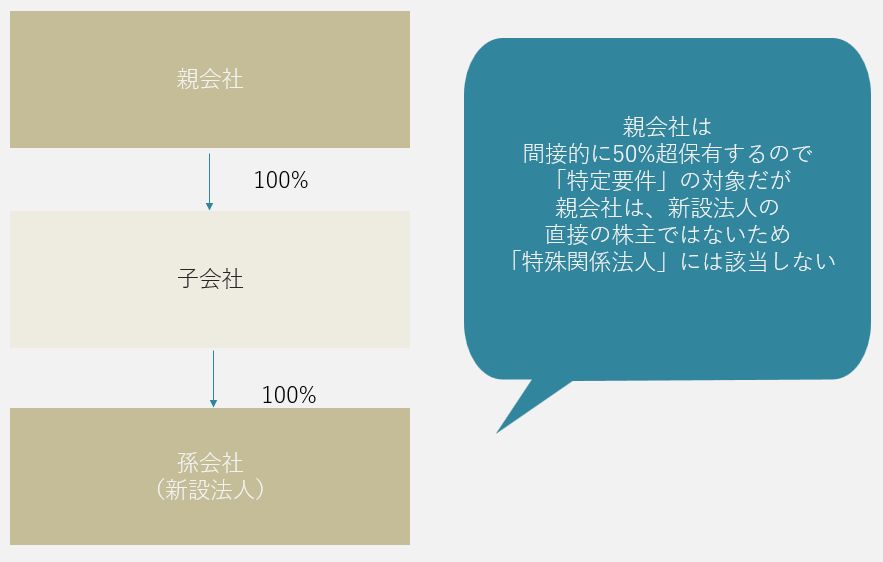

しかし、課税売上高5億円超の判定対象となる「他の者と特殊関係にある法人」については、「他の者」でも「新設法人の株主である者に限る」とされているので、たとえば、下記のように孫会社が設立された場合で、親会社が直接孫会社の株式を所有していない場合には、「特殊関係法人」には該当しません。

よって、新設法人である孫会社の設立初年度の消費税の納税義務の判定には、親会社の課税売上高は影響しないということです。

持株会社を設立した場合の消費税の納税義務

相続対策などにより、オーナー一族が直接会社の株式を所有するのでなく、適格株式交換などの手法を用いて、いわゆる「持株会社」を通じた間接的な所有に組織再編をすることがあります。

では、この場合に、新設された「持株会社」の設立初年度の消費税の納税義務についてはどうなるのでしょう?

新設法人について、オーナー一族が100%株式を所有している場合には、「特定要件」に該当する「他の者」となります。

では、その新設法人の子会社となった「現業会社」はどうでしょう。

オーナー一族が、間接的に100%所有をしているので、「特定要件」の判定先にはなります。

では、課税売上高5億円超の判定対象となる「特殊関係法人」にはなるのでしょうか?

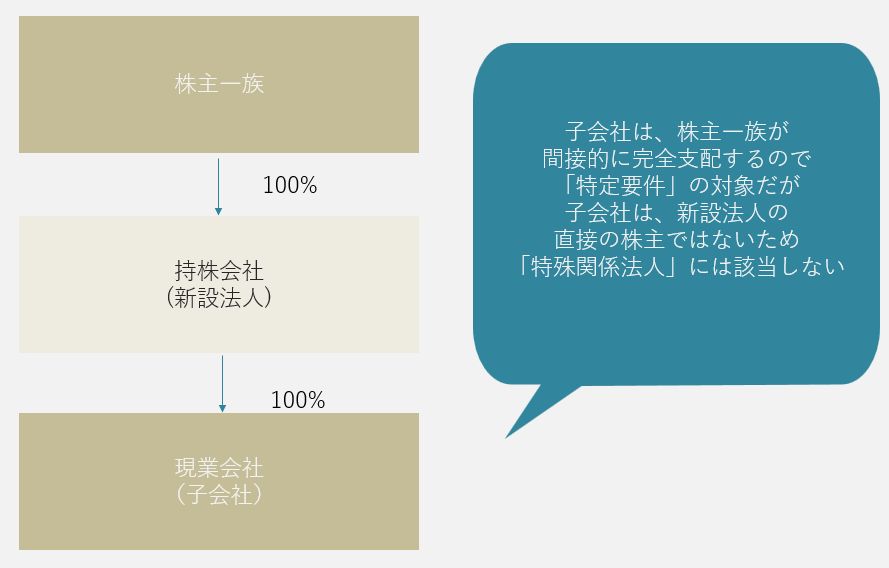

「特殊関係法人」については、①のところで「他の者は新設法人の株主に限る」とされていますが、オーナー一族は株主なので①の「他の者」に該当します。

その①の「他の者」であるオーナー一族が株主として直接100%完全支配をする持株会社自体が①に該当します。

その①に該当する持株会社が直接100%完全支配をする現業会社は②に該当する「特殊関係法人」に該当するようにも思えます。

しかし、「他の者は新設法人の株主に限る」という制限は、①のみならずその完全支配下にある②③の法人にも適用がされるのです。

つまり、現業会社である子会社は持株会社の株式は直接所有していないので「特殊関係法人」には該当しない。

要するに、新設された持株会社の設立初年度の消費税の納税義務の判定には、現業会社である子会社の課税売上高は考慮する必要がないということです。

消費税とグループ法人税制は異なる

法人税におけるグループ法人税制の対象となる「完全支配」については、直接的な株式の所有だけでなく、子会社などを通じた間接的な所有についても含まれます。

新設法人の消費税の納税義務についての「特定要件」の判定には、直接的だけでなく間接的に株式を「完全支配」する法人も対象となります。

しかし、「特殊関係法人」の判定については、新設法人の直接的な株主に限定されるのです。

新設法人の消費税の納税義務の判定にそのまま法人税のグループ法人税制の考え方が適用されるわけではありません。

その結果、本来は事業規模の大きな課税事業者が新たに法人を設立し、免税事業者としての益税を享受することを封じ込めるためのこんな複雑な規制なのに、孫会社や株式交換による設立した持株会社については設立初年度等に免税事業者として益税が享受できてしまうことになるのです。

もう、インボイス制度も始まるし、免税事業者はなくしたほうがいいんじゃないでしょうかね。

こんな複雑な納税義務の判定ひとつで消費税の還付が億単位で受けられたり受けなられなかったりするとなると、税理士は怖くて消費税の申告なんてできないっすわ。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を