国税庁がインボイス事前準備チェックシートを公表

目次

国税庁はインボイス制度の準備のチェックシートを公表

2023年10月より、消費税法に「インボイス制度」と言うものが導入されます。

この制度により、請求書や領収証の発行及びその保存について変更が求められる上、消費税の納税額の計算方法にも大きな変化がもたらされます。

このインボイス制度導入は、2016年の税制改正大綱により、飲食料品等への軽減税率を適切に運用するためにとセットで導入されたのですが、未だに認知度は低く、インボイスを発行するために必要な適格請求書発行事業者になるための登録も税務署が焦るほど進んでいないようです。

そこで、国税庁も「インボイス制度の事前準備の基本項目チェックシート」を公表しました。

このチェックシートを見ると、インボイス発行事業者として登録を受けるか否かを判断基準や、実際に適格請求書発行事業者の登録を受けた場合に最低限準備すべきことが一覧になっています。

そこで、今回は、「インボイス制度の事前準備の基本項目チェックシート」の内容を見ていくことにします。

登録編

相手方で仕入税額控除が可能となる「インボイス」の発行ができる「適格請求書発行事業者」の登録は、消費税の納税義務のある「課税事業者」であっても義務ではなく、あくまでも任意です。

課税事業者であれ、免税事業者であれ、自分の得意先が、インボイスを求めてくるのかのどうか確認をすることからはじめましょう。

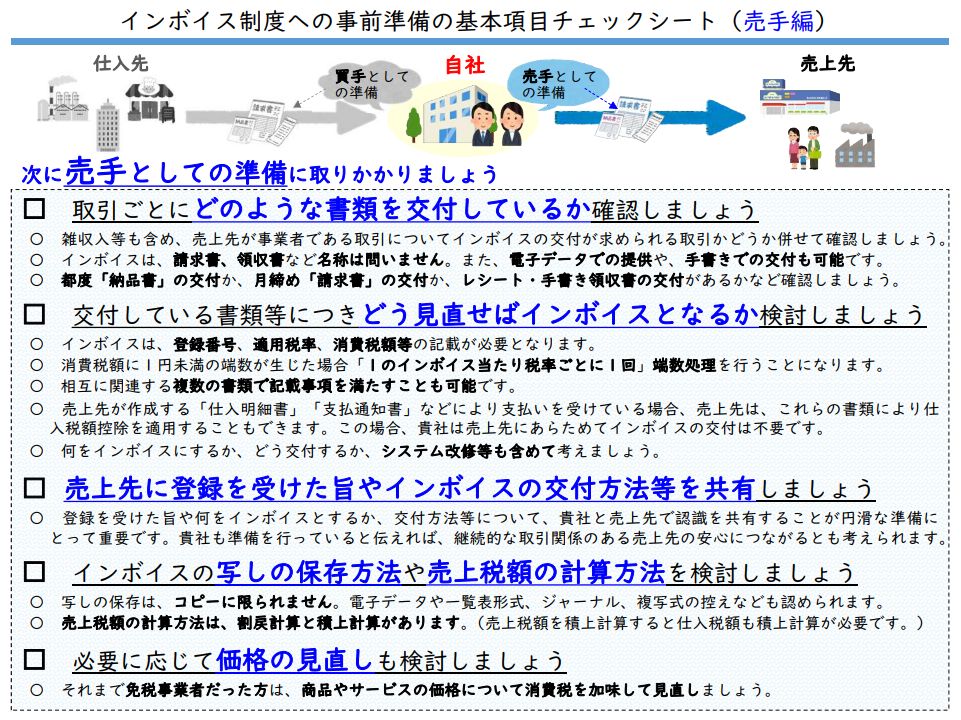

売り手編

インボイスとは、売り手が買い手に対して格好する「自分はこれだけの消費税の納税をする」という証明書のようなものです。

売り手は、買い手から求めがあれば、このインボイスを発行し、一定期間その写しを保管する義務が生じます。

なお、インボイス制度になったからと言って、従来の請求書や領収証とは他に「インボイス」という書類を別途発行しなくてはならないわけでありません。

従来から発行していた請求書や領収証に、インボイスとなる要件を満たす事項を書き加えれば良いだけです。

買い手編

消費税の仕入税額控除を受けるためには、売り手の発行したインボイスを一定期間保存することが必要となります。

なお、自身が簡易課税を選択すれば、買い手としてのインボイスの保存義務は一切なくなります。

ということで、諸外国のインボイス制度に比べると日本のインボイス制度は”ゆるゆる”であり、事務負担増については、小規模な事業者であれば、(簡易課税を選択することで)ほぼ回避できます。

自社で独自のシステムを構築している事業者であれば、その改修は大変ですが、市販のレジや請求書発行アプリや会計ソフトを導入されているのであれば、インボイス制度への対応は、そのベンダーがちゃんとバージョンアップで対応してくれます。

特に簡易課税を選択すれば、買い手としての義務は一切なし、売り手としての義務としても、今までまともな請求書を書いてきているのであれば、適格請求書事業者の登録番号を手書きやゴム印で押すだけですから。

消費税の申告だって、簡易課税なら、売上高だけ集計をすれば良いので、今までちゃんと申告をしていた人であれば、特に悩むようなものでもありませんよ。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を