最少の手間で仕入先が適格請求書発行事業者登録しているのか確認をする手順

目次

仕入先が適格請求書発行事業者かどうかの確認を

さて、2023年10月よりインボイス制度が始まるのはご存知かと思います。

従来は支払先が誰であっても消費税の仕入税額控除ができたものが、インボイス制度では、支払先が登録をした「適格請求書発行事業者」でないと控除ができなくなります。

そのため、仕入先、外注先等について適格請求書発行事業者であるのか、あるいは今後登録の意思があるのかを把握しておく必要がございます。

もし、適格請求書発行事業者への登録をしない先について、そのままの条件で取引をすると御社のコストアップにつながることもあり、取引条件変更の必要性も生じてくることでしょう。

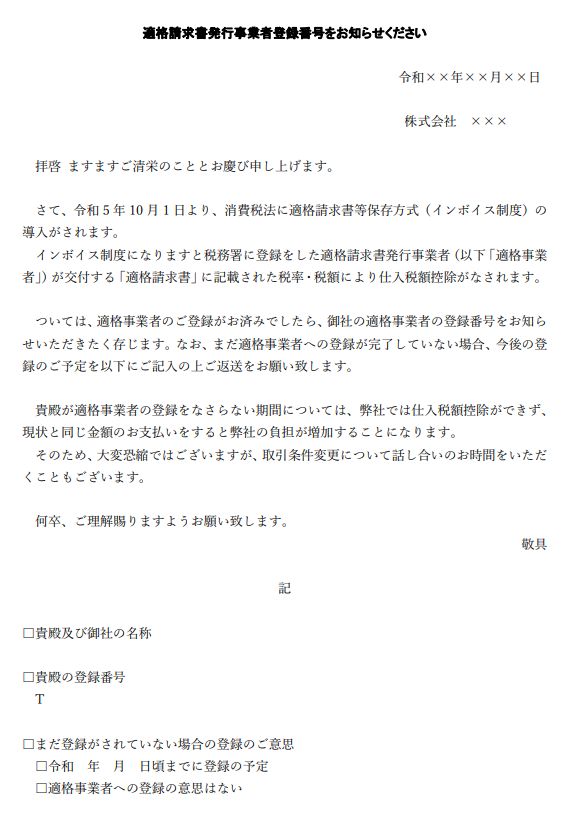

そこで、今回は、仕入先・外注先に対する問い合わせの文例とできるだけ手間を省くための手順について検討をしてみることにします。

最少の手間で仕入先の登録状況を確認する手順

(1)明らかに免税事業者ではない先の除外

まずは、仕入先、外注先のリストを作成します。

そこから明らかに免税事業者(課税売上高1,000万円以下)とは思われない規模の事業者を削除します。

(2)法人については法人番号で検索

適格請求書発行事業者の登録番号とは、法人の場合、国税庁で公表されている法人番号13桁の頭に「T」をつけただけのものです。

上記(1)のリストから法人をピックアップし、インボイス適格請求書発行事業者公表サイトにその法人番号13桁の前に「T」をつけて入力をし登録状況を確認します。

(3)個人事業主及び(2)で登録が確認のできない法人への問い合わせ

上記(1)(2)の作業をしても残った法人と個人事業主については下記の文例を使って、適格請求書発行事業者登録の予定について確認をなさってください。

理想は、すべての会社の登録番号の有無を確認すべきなのでしょうが、どうせインボイス制度が始まれば、適格請求書発行事業者は請求書に登録番号を入れてきます。

導入前に取引条件変更などの対応が必要なのは、免税事業者のままの事業者なわけですから、どう考えても免税事業者とは思われない先の登録状況を知っておくメリットも少ないです。

免税事業者かどうか微妙な仕入先も、法人であれば国税庁の法人番号から適格事業者登録番号の類推は可能なので、わざわざ問い合わせをする必要もない。

結局、適格請求書発行事業者の登録状況の問い合わせのレターを送付する必要があるのは、

・免税事業者かどうか微妙な個人事業主

・免税事業者かどうか微妙な法人で、公表サイトに未だに掲載されていない先

ということになるでしょう。

なお、御社が免税事業者、簡易課税事業者の場合には、そもそもインボイスは不要なので、仕入先等の登録状況の確認も必要はありません。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を