インボイス制度「激変緩和措置3年間2割課税」と「簡易課税」の悩ましい関係

目次

2023年10月より消費税にインボイス制度が導入されます

いよいよ、2023年10月、消費税にインボイス制度が導入されるのはご存知の通り。

消費税をヨーロッパで導入されている付加価値税と同種のものであると捉えるならば、「消費税の納税証明書」であるインボイスは必須のもの。

税理論的には、インボイス制度を否定することは難しいく、遅かれ早かれ導入は避けられないものだったと言えます。

しかし、インボイス制度導入によって、現状よりも免税事業者の手取りが減ることや取引自体から排除されるおそれがあることは間違いないです。

そのため、国としても「一定期間は免税事業者からの仕入れであってもその消費税相当額の一定割合の控除を認める」経過措置や「インボイス制度の負担増をすべて売り手の免税事業者に被せることは独占禁止法違反にあたる」と公正取引委員会が表明するなど免税事業者への一定の配慮はしていました。

それでも、このままでは免税事業者は立ち行かなくなるとの声の高まりを踏まえて、令和5年度税制改正大綱により「免税事業者が課税事業者となった場合には、消費税の納税額を売上に伴い受け取った消費税の2割の額とすることができる」という激変緩和措置というものを打ち出したのです。

そこで、今回はこの激変緩和措置の概要とこれまでインボイス制度の”救世主”と考えられていた簡易課税との関係についてまとめてみようと思います。

インボイス制度導入の背景

インボイス制度とは、一言で言えば「導入当初は簡便な方法を認めていた消費税の計算方法を正規のルールにする」ということ。

事業者は消費者が負担した消費税を代わりに国に納めますが、すべての事業者が受け取った消費税を納税すると消費税の納税が重複してしまうため、売上に伴い受け取った消費税額(売上消費税)から支払いに伴う消費税を控除した金額だけ消費税の納税をします。

消費税の納税額=売上に伴い受け取った消費税ー仕入れに伴い支払った消費税

この消費税の納税額の計算上、仕入れに伴い支払った消費税を控除することを「仕入税額控除」といいます。

この仕入税額控除は消費税の納税の重複を排除するために行うのであれば、その仕入先も消費税の納税をしていないといけないので、仕入れ等については、相手が納税をしているのかしていないのかを判定する必要があります。

しかし、現行の消費税は、導入の際にあまりに反対が厳しく、とにかく導入することを優先するために仕入税額控除について「誰からの仕入れかは問わない」という簡便的なルールにしてしまったのです。

消費税の納税をしない免税事業者からの仕入れ等についても消費税の控除を認めてしまった結果、消費税の納税が重複がすることもないのに余分に控除が生じてしまい、消費者の負担した消費税が国に届かず免税事業者の手許に合法的に残ってしまうという問題が生じることになりました。

その問題が生じることは承知の上で、それでも事務負担の軽減を考慮すればやむを得ないと目をつぶってきたものも、既に35年近い時間が経ち、消費税率も3%から10%に上がることから、2016年税制改正により「仕入先が消費税の納税をしている場合のみ消費税の控除を認めるという正規のルールに戻し、そのための納税証明書としてインボイスのやり取りをする」ようにしたというのがインボイス制度です。

事業者にとっては何の得もなく、税理士だってホンネでは嫌で嫌で仕方がないですが、税理論的には当然のことであり、反対のしづらい制度であるということ。そんな制度の導入が決まった以上、感情的な不満は別としてその制約の中でダメージを最小にする方策を冷静に講じるしかありません。

免税事業者のインボイス制度への対応

免税事業者がインボイス制度に対して採るべき方策としては

(1)免税事業者として強気にそのままの価格での取引を続ける

(2)売り手に迷惑をかけないよう消費税分の値下げに応じる

(3)インボイスの発行できるよう課税事業者になって消費税を納税する

という3つの選択肢があります。

免税事業者として強気にそのままの価格での取引を続ける

売り手と買い手では必ずしも買い手のほうが立場が強いとは限りません。

人手不足の業界やその売り手に他者に代えがたい特別な技能があれば売り手の方が立場が強く、インボイス制度になったとしても、免税事業者はそのまま同じ金額の請求を買い手にすることも可能になるかとは思われます。

つまり、このような場合には、インボイス制度により、控除できなくなった消費税は、買い手の課税事業者が負担をするということです。

しかし、買い手のほうが売り手よりも立場が強く、いくらでも替えがきくのであれば、わざわざ免税事業者と取引をすることはなく、結果的に免税事業者は取引から排除されてしまう恐れもあるのです。

免税事業者のまま消費税分の値下げに応じる

免税事業者が課税事業者との取引を継続したいのであれば、買い手に負担をかけないよう消費税分の値下げに応じるということも考えられます。

つまり、売上高が約10%減るということです。

しかし、「一定期間は免税事業者から仕入れであってもその消費税相当額の一定割合部分は仕入税額控除ができる」という経過措置も設けられています。

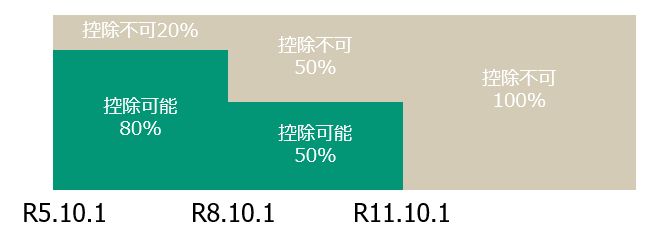

具体的には、インボイス制度導入当初3年間はその消費税相当額の80%が、その次の3年間は消費税相当額の50%が控除可能であるということです。

| 仕入税額控除可能部分 | 仕入税額控除不可部分 | |

| 2023.10.1-2026.9.30 | 80% | 20% |

| 2026.10.1-2029.9.30 | 50% | 50% |

| 2029.10.1- | 0% | 100% |

言い換えれば、免税事業者からの仕入れに伴う消費税額は、インボイス制度導入から3年間はその20%が、その次の3年間はその50%が、それ以降はその100%が控除不可にと、徐々に控除ができなくなるようにしたということです。

これにより、買い手の課税事業者は「まあ、当初は消費税の20%くらいの負担増だったら、このまま免税事業者との取引を継続してもいい」あるいは「控除できない20%だけ値下げをしてくれれば免税事業者との取引を継続してもいい」と考えてくれることを期待しているのです。

実際に、私がお客様である課税事業者にインボイス制度を説明した上で免税事業者に対してどのように対応するのかを聞いたところ、予想外に「負担もそれほどではないし、一々新しい業者を探すのも面倒なので、既存の免税事業者との取引はそのままでもよい」という意見が多かったです。

そう考えると、免税事業者のままでもそのままの条件で取引を継続できるか、値下げに応じるにしてもその経過措置に応じて仕入税額控除ができなくなる部分のみでも良さそうです。

しかし、同じ人に「新規で免税事業者との取引口座を開設するのか」と聞くと「免税事業者との取引はしない。経過措置があったとしても、そんな面倒をわざわざ新たに抱えることはない」と声を揃えていいます。

つまり、免税事業者としては、既存の得意先とだけ契約するのであれば、得意先と相談の上で、免税事業者のままでいるという選択があるものの、新規の得意先を獲得したいのであれば免税事業者のままでは不利であると言わざるをえないでしょう。

適格事業者になって消費税の納税をする

一方で、従来どおり消費税の上乗せをした請求をしたいのであれば、課税事業者になった上で、適格請求書発行事業者(適格事業者)の登録をする必要があります。

課税事業者になれば、今まで必要のなかった消費税の負担が生じますし、適格事業者として、売り手としても買い手としてもインボイスを取り扱うという事務負担も増えます。

適格事業者になった場合の消費税の納税額は「売上消費税ー仕入消費税」でした。

それに対して、仮に免税事業者のまま消費税分の値下げに応じるとなると「売上消費税全額」の値下げに応じないといけないこともあります。事実、そのように求めている買い手も一定数量います。

そう考えると、免税事業者のまま消費税分の値下げに応じるよりも、適格事業者になって消費税の納税をしたほうがダメージは小さいことになります。

簡易課税というインボイス制度の救世主

適格事業者になると売り手としても買い手としてもインボイスを取り扱う事務負担が増えることが予想されます。

しかし、消費税には小規模な事業者については、「簡易課税制度」という特例措置が設けられています。

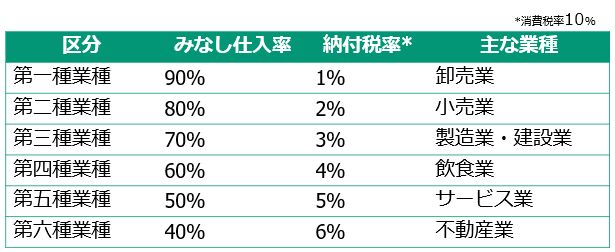

「簡易課税制度」とは、基準期間(原則前々期)の課税売上高が5,000万円以下の事業者については、仕入控除税額を課税売上高に業種ごとの「みなし仕入率」を掛けたをベースに計算することができるといういわば「簡便法」です。

簡易課税の計算で用いられるみなし仕入率は次のとおりです。

例えば、課税売上500万円、課税仕入100万円のエンジニアは、簡易課税を選択すると、消費税の納付額は、売上消費税50万円(500万円×10%)から仕入控除税額25万円(250万円×10%)を差し引いた25万円が消費税の納税額として計算されるのです。

本来の消費税の計算方法である原則課税であれば、消費税の納税額は40万円(500万円×10%ー100万円×10%)ですから、簡易課税を選択することで消費税の負担は大幅に減ることになります。

この簡易課税のみなし仕入率はかなり”甘く”設定されており、特にライターやエンジニア、デザイナなどは課税対象となる仕入れが小さいため、簡易課税を選択するのメリットは大きいことになります。

事務負担の面でも、インボイス制度になったからと言って、売り手としては、これまでの請求書に税率・税額を明示した上で適格事業者の番号を記載するだけですし、簡易課税を選択することで面倒な買い手としての仕入税額控除を受けるためには必要なインボイスの保存義務もなくなるので、インボイス制度による事務負担増の大半は免れることになるのです。

激変緩和措置という突然湧いてきた救済策

簡易課税を選択すれば、減ると言っても未だに「益税」を享受できるわけですし、事務負担の増加もほとんどない。

もう、この辺が免税事業者にとってのインボイス制度への”落とし所”になるのではと思われましたが、インボイス制度導入による窮状を訴える声に配慮し、令和5年税制改正大綱により「免税事業者が課税事業者になった場合、インボイス制度導入当初の3年間は消費税の納税額を売上消費税の2割とすることができる」という激変緩和措置が導入される見込みです。

具体的には、令和5年10月1日から令和8年9月30日までの日の属する課税期間に、免税事業者が適格事業者になった場合には、その課税期間の消費税の仕入税額控除を売上消費税に80%を掛けた金額とする、つまり、消費税の納税額を売上消費税の20%としてもよいということです。

これはあくまでもインボイス制度が導入されたことで泣く泣く課税事業者になった事業者を救済するためのものですから、令和5年10月1日より前にあえて自分の選択により課税事業者となった事業者については対象となりません。

具体的な消費税の申告方法については、まだ明示されていないのですが、税制改正大綱にはこの激変緩和措置を受けるのであれば「確定申告書にその旨を付記すること」とされていることから、この措置を適用するのに特別な届け出などは不要であることがわかります。

また、この激変緩和措置を適用するのかは、確定申告書を作成する時点で検討すればよいということも意味します。

ですから、多額の設備投資をしたり、思いの外課税対象の仕入れが多く、激変緩和措置を利用するよりも原則課税により申告をしたほうが有利な場合には、原則課税による課税を選択することもできるということです。

そんなことは当たり前のようにも思えますが、消費税は原則的なルール以外の特例を利用する場合には、期日までに事前に届け出などの手続きが必要なことが多く、確定申告の時点でどちらかの方法を選択できることのほうが珍しいことなのです。

激変緩和措置は従来の簡易課税をより拡充した「スーパー簡易課税」ともいうべきものであることから、申告書についても、簡易課税制度用の消費税の申告書をベースにして記載がされることになります。

簡易課税と激変緩和措置のどちらを選択するか

免税事業者にとっての税負担軽減策としては、簡易課税制度と激変緩和措置の2つがあります。

では、どちらを選択すればよいのでしょうか?

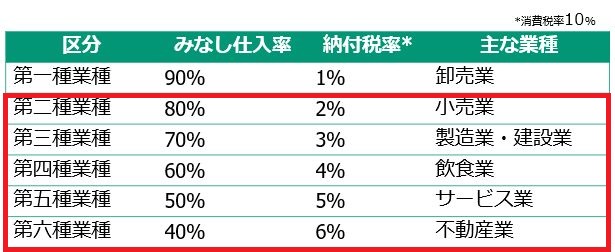

激変緩和措置については、要するに、原則課税か簡易課税かに関わりなくみなし仕入率を80%として消費税の納税額を計算することができるということです。

簡易課税のみなし仕入率は業種ごとに異なりますが、卸売業の90%以外は、激変緩和措置のほうが高いか同じということになります。

激変緩和措置も簡易課税と同様に、買い手として仕入税額控除を受けるためにインボイスを保存する必要もありません。

簡易課税を選択しても激変緩和措置は適用はできますが、簡易課税を選択するには期日までに「簡易課税選択届出書」を提出しなくてはならず、一度選択をすると最低でも2年間は簡易課税を選択する必要があります。

それに対して、激変緩和措置は何らの手続きも必要はなく、確定申告書に記載をすればよいだけです。

また、簡易課税を選択すると原則課税での計算はできませんが、激変緩和措置であれば原則課税での計算のほうが消費税額が低いことが確定申告時に判明した場合には、原則課税での申告をすることも可能です。

現実には、益税がなくなると嘆く免税事業者が、多額の設備投資をするなど課税売上の80%以上の課税仕入をすることも少ないとは思われますが、理論上は激変緩和措置のほうが簡易課税よりも有利であるといえるでしょう。

両者の違いをまとめるとこんな感じです。

| 簡易課税制度 | 激変緩和措置 | |

| 対象期間 | 無期限 | R5.10.1~R8.9.30までの日の含まれる課税期間 |

| 選択手続 | 課税期間内に簡易課税選択届出書提出が必要

(R5.10.1~R11.9.30までの日の含まれる課税期間) |

特に必要なし |

| 控除率 | 業種により40%~90%までの6段階 | 業種に関わりなく80% |

ですから、インボイス制度導入後3年間については、卸売業以外は適格事業者にはなるものの簡易課税の選択を選択する必要はなく、激変緩和措置終了後の課税期間で簡易課税選択届出書を提出すればよいということです。

免税事業者にとっての最適解は?

免税事業者の中にも、100%非課税売上であったり、100%消費者向けの商売である、あるいは、自分のほうが買い手よりも立場が強い場合には適格事業者になる必要はありません。

そのいずれかでもない場合でも、もうすぐ廃業が視野にあり既存の得意先とのみの取引を継続するつもりであるとか、今後も副業レベルで留めるというのであれば、得意先と相談の上、免税事業者のままでいるという選択もあるでしょう。

ですが、免税事業者であるフリーランスが今後も新規の得意先獲得を目指すというのであれば、

・新規顧客獲得のため課税事業者となり適格事業者の登録をする

・その上で、負担を減らすよう簡易課税事業者の選択をする

・ただし、当初の3年間は卸売業以外はそのままにする

ということことが、自分では動かしがたい制約条件の中での最適解となることが多いのではないかと「課税事業者側の税理士」は考えるのです。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を