【完全版】免税事業者はインボイス制度にどう対応したらいいのかフローチャート|避けられないダメージを最小限に抑えよ

目次

インボイス制度で免税事業者は大打撃も

2023年10月から消費税法創設以来最大の改正とも言える「インボイス制度」が導入されます。

インボイス制度はほとんどの事業者に影響を与えますが、その中でも特に「免税事業者」にとっては死活問題になりかねないほど大きな影響を与えます。

では、免税事業者はもう避けることのできないインボイス制度に対してどのような対応をすればよいのでしょう。

そこで、今回は、免税事業者がインボイス制度への最適解を導くための判断基準について、フローチャートでまとめてみることにします。

インボイス制度とは?

消費税とは、商品やサービスの提供に対して課税される税金で、それらの商品やサービスの消費者が負担をします。

具体的には、それらの対価に一定の税率(現在は10%)を掛けた金額を上乗せして支払いをします。

しかし、消費者がそれらの商品やサービスにお金を支払うたびに国に消費税を納税するのは大変です。

そこで、それらの商品やサービスを取り扱う事業者が消費者に代わって消費税を国に納税をしているのです。

さて、商品はその流通過程で生産者ー卸売業者ー小売業者と多くの人の手を経て消費者の手許に届きます。

生産者から卸売業者へ、卸売業者から小売業者へ、小売業者から消費者へと商品が販売されるたびにその対価に消費税を上乗せしてしまうと、一つの商品に何重にも消費税が課税されてしまいます。

そこで、これらの事業者は、自身が売上に伴い「受け取った消費税額」から仕入れ等に伴い「支払った消費税額」を控除した金額だけ国に納付をします。

この消費税の納付額の計算上、売上に伴い「受け取った消費税額」から控除する消費税額を「仕入税額控除」といいます。

これまでは、その支払った消費税額が消費税の課税対象となる売上(課税売上)を獲得するために必要なものであれば、その支払う相手が誰であっても仕入税額控除は可能でした。

しかし、インボイス制度が導入されると、登録した適格請求書等発行事業者(以下「適格事業者」)が発行した適格請求書(インボイス)に記載された金額しか、仕入税額控除ができなくなるのです。

問題は、この適格事業者には、消費税の納税義務のない免税事業者はなれないということです。

つまり、事業者は消費税の納付額の計算上、免税事業者からの仕入れ等について仕入税額控除ができないということです。

インボイス制度の影響

インボイス制度導入後は、適格事業者は、買い手が求めたときにはインボイスを発行することや、仕入税額控除の対象としたインボイスを一定期間保管する義務が生じます。

経理処理についても、今までであれば、その仕入れ等が課税売上に対応するのかという「何のために使ったのか」だけをみて仕入税額控除の対象になるのかを判断すればよかったのですが、インボイス制度後は「何のために使ったのか」に加えて「誰に支払ったのか」を確認の上、仕入税額控除の可否を検討しなくてはいけないなど、経理処理の手間が増えることが予想されます。

免税事業者は、これらのインボイス保存の義務もなく、経理処理の煩雑化の影響はありません。

しかし、免税事業者は、インボイスの発行ができないのですから、消費税を名目にした売上代金の上乗せができないことになります。

つまり、免税事業者は従来より消費税相当額だげ売上が減少するということです。

例えば、年間の売上高(税抜)が500万円のデザイナーやライターは、今まででその売上高に消費税10%分の50万円を上乗せして請求していたことができなくなるため、インボイス制度になると50万円だけ手取りが減るということです。

いや、うちは消費税など上乗せして請求はしていない。

しかし、そのサービスの提供が消費税の課税対象であれば、消費税を上乗せしていないという考え方はできません。

あくまでも消費税額込みでその金額を請求していたということです。

得意先から見れば、免税事業者からの仕入れ等について、今までは消費税の仕入税額控除ができていたものが、インボイス制度になると仕入税額控除ができないのですから、その分負担が増えることになり、値上げがされたのと同じです。

多くの得意先は、インボイス制度導入に伴い、免税事業者に対して消費税分の値下げ要請をするはずです。

つまり、今まで税込で請求していた免税事業者は、その消費税相当額だけ売上が減少します。

もし、その値下げ要請を拒絶したとなれば、わざわざ免税事業者に仕事を依頼せず、同じ金額を支払って消費税の仕入税額控除ができる適格事業者に仕事を依頼するはずであり、免税事業者は仕事そのものを失う可能性もあるのです。

課税事業者を選択し適格事業者に

では、免税事業者は、インボイス制度後も売上高に伴い消費税を上乗せして請求する道はないのでしょうか?

実は、免税事業者であっても、消費税の納税義務のある「課税事業者」を選択することは可能です。

課税事業者になれば、適格事業者への登録も可能であり、そうすることで、売上高に伴う消費税額を上乗せしたインボイスを発行することができるようになります。

しかし、課税事業者になれば、今まではなかった消費税の申告と納税の義務が生じるとともに、適格事業者に求められるインボイスの発行・保存等の義務を負わなくてはなりません。

つまり、免税事業者はインボイス制度になると

(1)免税事業者のまま同じ金額を請求して取引から外されるか

(2)免税事業者のまま消費税分の請求額を引き下げるか

(3)適格事業者となって今までは納税をしていなかった消費税の納税をするのか

のいずれかが選択できることになりますが、どれを選んでも現状よりは事業が苦しくなるのは間違いありません。

特に、今まで仕入れ等の負担をほとんどせず、売上高に伴い預かった消費税がそのまま自分の手許に残ってしまう益税の恩恵をより多く受けていた事業者ほど、インボイス制度になりその益税が消滅するダメージが大きいということなのです。

小規模事業者を救済する簡易課税制度

消費税法は非常に複雑で仕入税額控除の可否の判定は専門家でも悩むことのあるほど難解であり、またその集計作業にも多くの手間がかかります。

これは、小規模な事業者にとっては、大きな負担です。

そこで、小規模な事業者については、「簡易課税制度」という特例措置が設けられています。

「簡易課税制度」とは、基準期間(原則前々期)の課税売上高が5,000万円以下の事業者については、仕入控除税額を課税売上高に業種ごとの「みなし仕入率」を掛けたをベースに計算することができるといういわば「簡便法」です。

この簡易課税制度を利用するためには、事業開始時などの例外を除き、原則として、その適用を受けようとする課税期間開始の日の前日までに「簡易課税制度選択届出書」を提出しておく必要があります。

簡易課税の計算で用いられるみなし仕入率は次のとおりです。

| 区分 | 業種 | みなし仕入率 |

| 第一種 | 卸売業 | 90% |

| 第二種 | 小売業 | 80% |

| 第三種 | 製造業、建設業 | 70% |

| 第四種 | その他飲食業など | 60% |

| 第五種 | サービス業 | 50% |

| 第六種 | 不動産業 | 40% |

例えば課税売上高が500万円(税抜)のデザイナーやライターといったサービス業(第五種事業)であれば、その課税売上高にみなし仕入率50%を掛けた250万円(500万円×50%)の課税仕入があったものとみなされます。

課税仕入が250万円であれば、それに消費税率10%を掛けた25万円だけ仕入税額控除があるということです。

つまり、消費税の納付額は課税売上に伴い受け取った消費税50万円(500万円×10%)から仕入控除税額25万円(250万円×10%)を差し引いた25万円が消費税の納税額として計算されるのです。

インボイス制度については、免税事業者にとっては死活問題になりかねない大きな影響があるのは事実です。

しかし、簡易課税制度を適用すれば、懸念されていた経理処理の負担については大幅に軽減されます。

また、免税事業者の時よりは減るとはいえ、簡易課税によってまだ益税の余地が残ります。

例えば、上記のライターなどのサービス業で、ほとんど仕入れ等の支払いがない場合、売上高に伴い受け取った消費税50万円全額を国に納めるべきところを25万円の納税だけで済んでいるわけで、従来よりも消費税の負担が25万円増えるとしても、まだ25万円も益税が残ります。

免税事業者のまま消費税分50万円の値下げに応じることや値下げに応じず仕事を失うことよりも、また適格事業者となって通常通り消費税の納税をする(原則課税)を選択するよりもそのダメージはずっと小さくて済むはずです。

加えて、簡易課税ならば、消費税の計算も課税売上の集計だけで済むので、インボイス制度への対応はそれほど大変ではないでしょう。今まで免税事業者であった人でも十分対応が可能なはずです。

さらに簡易課税であれば、仕入税額控除をするためにインボイスの保存は不要です。

もちろん、法人税や所得税の課税所得の計算上、領収証の保存は必要でしょう。しかし、クレジットカードデータなどをクラウド会計など改ざんができないシステムを経由させて記帳をした場合には領収証の原本の保存は不要です。

ただし、適格事業者が原則課税ならば、いくら法人税、所得税では領収証の原本の保存は不要だと言っても、消費税の仕入税額控除のためにインボイス=領収証の保存が必要となれば結局領収証の原本の廃棄はできません。

ですが、簡易課税であれば、仕入税額控除のためにインボイス=領収証の保存は必要でないので、結果的に「簡易課税事業者は、クレカ×クラウド会計の領収証の原本は廃棄が可能」ということになるのです。

ですから、多くの免税事業者にとっては、適格事業者の登録をした上で簡易課税を選択するというのがインボイス制度に対する最適解になることが多いと言えるでしょう。

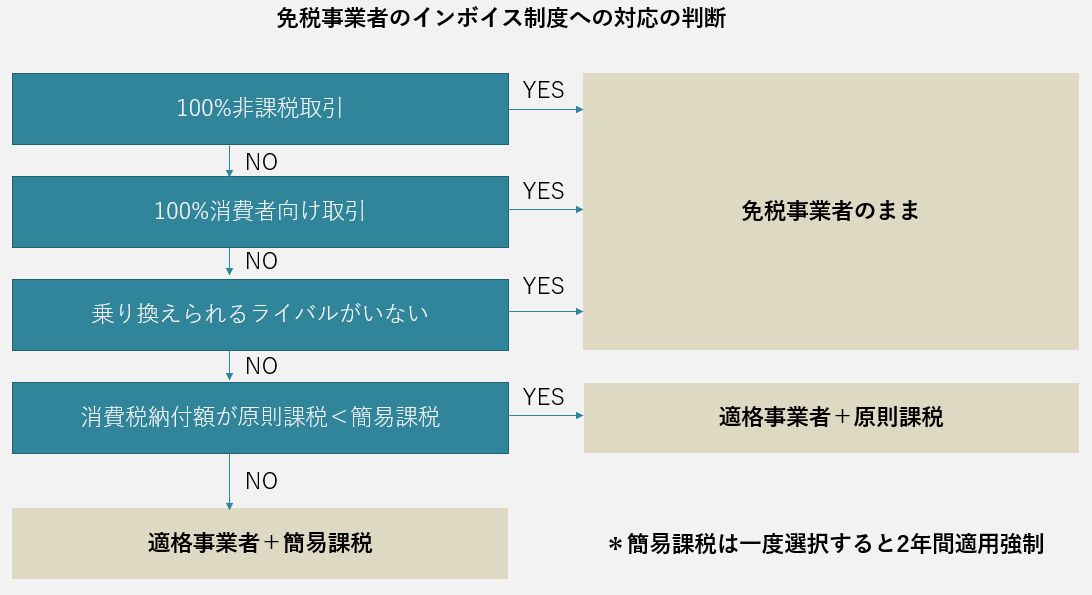

免税事業者が採るべき対応フローチャート

しかし、必ずしもすべての免税事業者がこの「適格事業者+簡易課税」を選択すべきとは限りません。

そこで、免税事業者がインボイス制度に対してどんな対応をするのが良いのかの判断をフローチャートで表してみます。

(1)100%非課税取引の事業者

すべての商品やサービスについて消費税の課税対象となっているわけではありません。消費という概念になじまない給料や保険については消費税の課税対象となりません。

また、居住用の家賃、医療による保険診療、学校教育費などについては、本来消費税の対象とすべきですが、政策的な配慮から消費税の課税対象とならない「非課税取引」とされています。

事業者の行う取引が、消費税の課税対象とはならない「非課税取引」であれば、そもそも売上に伴い消費税の上乗せがされて請求はされていません。

ですから、インボイス制度になったからと言ってその売上高に影響はありません。

例えば、アパート大家さん。居住用家屋の賃料については消費税は非課税のため、家賃が100%居住用であればインボイス制度の影響はないことになります。

しかし、合わせて駐車場を貸している場合には、その部分は原則として消費税の課税取引となるため、インボイスを求められることもあるでしょう。

駐車場代のインボイスをくれと借主に言われたときに「そんなの知らん。嫌なら他を借りろ」と言えるかどうか。

もし、そんな強気な交渉ができるのであれば、わざわざ面倒な適格事業者にならなくてもよいでしょう。

(2)100%消費者向けの事業者

インボイス制度は、適格事業者の発行したインボイスに記載された税額に基づき消費税の納付額を計算する制度です。

つまり、得意先が消費税の納税をしていなければ、インボイス制度の影響はありません。

ですから、消費者向けの商品・サービスしか取り扱っていないのであれば、免税事業者のままでも良い可能性があります。

インボイス制度になったからと言って価格を引き下げなくてはならないという圧力も少ないでしょう。

では、どんな業種が100%消費者向けの事業者なのでしょうか。

例えば、子供向けの学習塾。その授業料を事業の必要経費とするケースはまずありません。

あるいは、理容室。これも理髪代を必要経費とする人はほとんどいません。マッサージ店もそうでしょう。

あとは、医療機関。医師や歯科医師に対する治療費を事業の必要経費とする人はまずいないはずです。

要するに、相手が事業の必要経費にする目的で領収証を求められることがないビジネスは、得意先がインボイス制度への関心がないことになります。

ですから、これらの一般消費者向けビジネスの免税事業者は、インボイス制度になっても、値下げ要請に応じたりそれを回避するために泣く泣く適格事業者になる必要はないのです。

しかし、ほぼ100%が一般消費者向けのビジネスというのは意外と思いつきません。

物販業は事業用の贈答目的で購入されることもあり、飲食業は事業用の接待でも多く利用されます。理容室ではなく美容室ですと、接客業などの方向けの特別なセットであれば必要経費にすることもあります。

これらは、実際に必要経費算入の目的で領収証は常に求められているはずです。

あとは、それらの事業性取引が占める割合が少なく、得意先にインボイスをくれと言われたら「だったらうちで買わなくてもいいわ」と言い切れるかどうかということでしょう。

なお、得意先が免税事業者や簡易課税事業者であれば、インボイスは不要のはずです。

しかし、わざわざ「自分は免税事業者や簡易課税事業者であるから消費税分は今まで通り上乗せしていいよ」という気のいい人はそれほど多くはないので、どんな課税方式に関わりなく得意先からは値引き要請がされるものだと思ったほうがよいでしょう。

(3)乗り換えられるライバルがいない事業者

インボイス制度になると課税事業者は、消費税の納付額の計算上、免税事業者からの仕入れ等についてはその消費税の控除ができない。

つまり、同じ金額の支払いをしても消費税の負担が大きくなるので、わざわざ免税事業者には頼まず、別の課税事業者に仕事を取られてしまうという懸念から、渋々適格事業者になることを選択することになるわけです。

ですが、もし、その事業者に特別なスキルがあったり、他の事業者よりも破格にリーズナブルな料金で仕事を受けているのであれば、得意先としては、消費税分だけ負担が増えたとしてもその事業者に引き続き同じ価格で仕事を発注することになるでしょう。

ですから、そのような事業者については、わざわざ適格事業者登録をする必要はありません。

(4)消費税額納付額が原則課税<簡易課税

上記の(1)~(3)のすべてがNOである場合、そのままの価格の請求をして仕事を失うことや免税事業者のまま消費税分の値下げに応じることよりも、適格事業者登録をした上で簡易課税を選択したほうがインボイス制度の負担が小さいことが一般的です。

しかし、簡易課税選択をしないほうが得という場合もあります。

というのも、消費税は売上に伴い受け取った消費税額ー仕入れ等に伴い支払った消費税額(仕入税額控除)の金額だけ国に納付をします。

では、売上高よりも仕入れや経費の支払いのほうが多かったときにはどうなるのでしょう。

そのときには、受け取った消費税と支払った消費税の差額だけ国から消費税が還付されます。

というのも、事業者はあくまでも消費者が負担する消費税を代わりに国に納めるだけでその負担をしているわけではないからです。

消費税の”収納代行業者”として売上に受け取った消費税額と仕入れ等に伴い支払った消費税額の精算として消費税の申告納税をしているのですから、受け取った消費税より支払った消費税のほうが多ければ、その差額は還付されるのです。

しかし、簡易課税制度を用いると、課税売上に対応する仕入れ等の金額は業種ごとに定められた「みなし仕入率」を課税売上高に掛けることで計算がされます。

そのため、課税売上高にみなし仕入率を掛けた金額以上に現実の仕入れ等がある場合、簡易課税を選択することなく原則課税のままのほうが消費税の納税額が少なくて済むことになります。

小規模の事業者では、現実の仕入れ等による「実額の仕入税額控除」よりもみなし仕入率による「概算の仕入税額控除」のほうが金額が大きくなることが多いと言えます。

消費税の経理処理が圧倒的に簡便ですし、仕入税額控除のためのインボイスの保存義務もない。その上、消費税の納付額も小さくて済むことが多いというのであれば、簡易課税が選択できる事業者はまずは簡易課税の選択を検討すべきでしょう。

しかし、売上高の割に多額の費用が生じるなど業種平均に比べて採算のよくない事業であったり、設備投資をするなどにより一時的に消費税の支払いが増える場合には、簡易課税のほうが原則課税よりも税負担が増えてしまうこともあるのです。

なお、簡易課税は特例であるため、一度選択をすると最低でも2年間は継続して適用をする必要があります。

ですから、まずは簡易課税の選択を視野に入れながらも、自分の事業がみなし仕入率による「概算の仕入税額控除」を大きく超える「実額の仕入税額控除」がないか、少なくともこれから2年間は多額の消費税の支払いが生じる取引がないか検討をする必要があるのです。

これらを踏まえた免税事業者によるインボイス制度への対応フローチャートは次のようになります。

インボイス制度に対して国は着々と準備をしており、その導入は不可避と言えます。

「インボイス制度になると今まで支払わなくてよかった消費税の負担が大変」という主張が、消費者の共感を得られることは期待できず、インボイス制度への批判を強めるほど、今まで自分たちが負担していた消費税が国に納められずに免税事業者の手許に残っていた「益税」への認知が高まり、むしろ免税事業者に対する反発が大きくなる懸念すらあります。

「インボイス制度になると、同じ価格では適格事業者が選ばれて、免税事業者の仕事がなくなる」という主張についても、今が益税を見込んで値段を下げる免税事業者に対して課税事業者が不公平な競争を強いられているだけだという現実も直視する必要があります。

免税事業者は、今までも課税事業者であったかのように振る舞い、黙って「適格事業者+簡易課税」を選択するなど、インボイス制度による影響がどれだけあるのかを事前に把握した上で、できるだけインボイス制度への影響が小さくて済むような現実的な方策を採れるようにしておきましょう。

なお、公正取引委員会が免税事業者と取引をする買い手側の課税事業者に対して、インボイス制度導入による消費税の負担増を売り手の免税事業者のみに押し付けるのは、優越的な地位の濫用になる「恐れもある」との指摘はしています。

だからといって、買い手である課税事業者は数ある選択肢の中から免税事業者ではなく課税事業者との取引を選択することは可能であり、免税事業者のインボイス制度への対応については、やはり「適格事業者+簡易課税」が最適解となることが多いことは変わらないのではないでしょうか。

*インボイス制度導入当初の3年間については、免税事業者が適格事業者となった場合、消費税の納税額を売上消費税の2割とすることのできる激変緩和措置が講じられることとなりました。

原則課税でも簡易課税でも実質的にみなし仕入率が80%とされるのと同じことなので、みなし仕入率が90%である卸売業以外は、この期間、簡易課税をあえて選択する必要はありません。(2022.12.18追記)

2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)の概要|タックスアンサー

既存の取引先は意外と同条件も新規取引口座開設は厳しい(2022.11追記)

買い手となる課税事業者に、インボイス制度がどんなものであり、どんな影響があるのかを説明した上で、免税事業者との取引をどうするのかを聞いてみたところ、意外と多かったのは、既存の免税事業者との取引についてはそのままの条件で継続するというもの。

免税事業者であっても一定割合は消費税の控除ができる経過措置もあるし、免税事業者に対して厳しい措置をとるのは公取委もうるさい、そもそも、新たな依頼先を探すのも面倒だとのことです。

では、新規の取引についてはどうだと質問すると「わざわざ面倒な免税事業者との継続取引口座開設はしない」と言う回答がほとんどでした。

ですから、免税事業者がそのまま免税事業者のままでいるか、あえて適格事業者になるかの判断としては、既存の取引先との仕事のみを維持していくというのであれば免税事業者のままで、新規の取引先確保も目指すのであれば適格事業者+簡易課税という選択もあるでしょう。

ぶっちゃけ課税事業者は免税事業者と取引したくない(2023.8.22追記)

免税事業者の立場から、適格事業者になったほうがいいのか、免税事業者のままのほうがいいのかの損得を考えるのことは良いでしょう。

ただ、今後も事業の安定成長を目指すのであれば、その免税事業者と取引をする課税事業者の立場に立って考えることも必要です。

いくら、免税事業者との取引に経過措置があったとしても、課税事業者は、免税事業者との取引自体、経理上も余計な手間が増えて面倒なんです。

そのためか、すでにAmazonビジネスでは、検索の段階で適格事業者の商品だけを表示できるようにする選択肢が用意されているんです。

これが何を表しているかというと、すでに事務負担軽減のために「免税事業者との取引を原則しないようにするという社内でのルールを定めている会社が一定数量いる」ということでしょう。

また、その免税事業者が個人事業主の場合で、会社側が指定した場所で役務提供を行う場合、その支払が業務請負に対する外注費なのか、雇用による給与なのかの判断で、税務調査で揉めることが多く、その不毛な議論も、その個人事業主が適格事業者になってもらうことで解消されるのです。

ですから、やはり、買い手の課税事業者としては、売り手には、適格事業者の登録をしてもらいたいというのがホンネなのです。

得意先が望んでいることを叶えるということは、ライバルの中で選ばれる優位性につながるということも踏まえた上で、適格事業者になるか、免税事業者のままでいくかの判断もしてみてください。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を