【インボイス制度】会社から家賃をもらう社長は免税事業者のままと課税事業者になるのとではどっちが得なのか

目次

2023年10月からのインボイス制度

いよいよ、この10月から消費税にインボイス制度が導入されます。

インボイス制度になると消費税の仕入税額控除は、登録をした適格請求書発行事業者(適格事業者)からの仕入のみとなります。

これまでは、相手が誰であっても確認することなく消費税の仕入税額控除が可能であったため、例えば、会社から社長が家賃(事業用)をもらっていた場合、支払う会社側では消費税の控除をしておきながら、受け取る社長側では消費税の納税はないという「バグ」が生じていましたが、インボイス制度になるとそうはいかなくなります。

社長の選択肢としては、このまま免税事業者のままで会社側で、仕入税額控除が認められなくなる分だけ法人税が増えるか、適格事業者になることで会社側は従来どおりの控除をして、社長が消費税の納税をするかのどちらかということになります。

では、この両者では、どちらが法人、個人を通じてトータルで得なのかについて検討をしてみようと思います。

なぜインボイス制度が導入されるのか?

事業者の消費税の納税額は、売上に伴い受け取った消費税額から仕入等に伴い支払った消費税額を控除した金額となります。

この仕入等に伴い支払った消費税額を控除することを「仕入税額控除」といいます。

では、なぜこの仕入税額控除が認められるのか。

それは、複数の事業者間の手を渡って消費者に商材が届く場合に、それぞれの事業者が売上に伴い受け取った消費税を国に納税をしてしまうと、一つの商材に対して過大な税負担が生じてしまいます。

そのために、事業者間での消費税納税の重複を排除するために仕入税額控除をするのです。

ですから、消費税の納税をしていない免税事業者や消費者からの仕入れ等について消費税を控除することは理論的にはおかしなことなのですが、消費税導入をしやすくするために、不合理が生じることは承知の上で「仕入税額控除をする際には誰が相手かの確認は不要」としたのです。

それが、消費税導入から35年の月日も経ち、消費税率も3%から10%にもアップされていることから、そろそろ正規の方法にしようというのがインボイス制度だということです。

免税事業者からの仕入税額控除の経過措置

しかし、いきなり免税事業者等からの仕入について控除を一切認めないとなると、同じ価格であれば消費税の控除のできない免税事業者との取引を選択する課税事業者はまずいません。

結果的に、免税事業者は買い手が控除できなくなる分の消費税の値下げに応じるか、そもそも取引を打ち切られてしまう可能性もあります。

そこで、免税事業者や消費者からの仕入等についても、一定期間は消費税相当額に一定割合を掛けた金額だけ控除を認め、その金額を徐々に引き下げることで、段階的に控除できなくしたのです。

具体的には、免税事業者や消費者からの仕入れについても、その消費税相当額の当初3年間は80%、その次の3年間は50%が控除ができるのです。

| 仕入税額控除可能部分 | 仕入税額控除不可部分 | |

| 2023.10.1-2026.9.30 | 80% | 20% |

| 2026.10.1-2029.9.30 | 50% | 50% |

| 2029.10.1- | 0% | 100% |

この措置を免税事業者からの仕入税額控除の「経過措置」と呼びます。

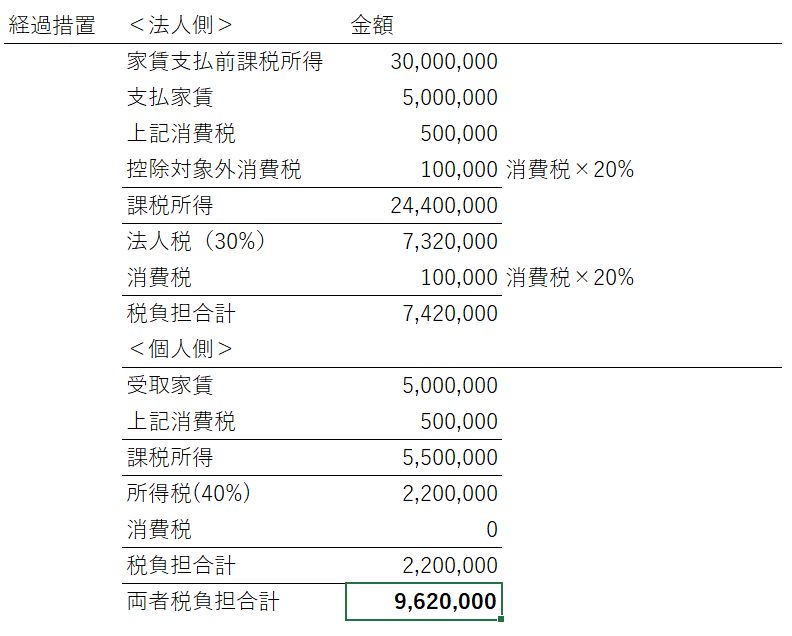

この経過措置によって、インボイス制度導入から3年間は、社長が免税事業者のままであってもその家賃の消費税相当額の8割相当額だけ会社では仕入税額控除ができるということです。

言い換えれば、社長の手取りは変わらず、家賃の消費税相当額の2割だけ消費税の負担が会社側で増えるということです。

適格事業者になることの激変緩和措置

既存の得意先との取引のみをするのであれば、免税事業者のままで得意先と条件交渉をするということも考えられますが、新規の得意先を獲得するとなると、わざわざ面倒な免税事業者との取引を選択する事業者は限られます。

そのため、結果的に、渋々適格事業者になることを選択する免税事業者も多いと思われますが、そうなると、これまでなかった消費税の負担を一気にしなくてはなりません。

そこで、令和5年度税制改正大綱により、適格事業者になった免税事業者については、当初の3年間は、消費税の納税額を売上に伴い受け取った消費税額の2割のみで良いとする措置が講じられることになったのです。

この措置を適格事業者になることの「激変緩和措置」といいます。

これにより、会社から社長が家賃をもらう場合、支払う会社側は従来どおりの控除を受けながら、受け取る社長は家賃の消費税の2割だけ納税をすれば良いことになるわけです。

経過措置と激変緩和措置どっちが得なのか

経過措置は、法人で家賃の消費税の2割だけ負担が増え、激変緩和措置では社長個人で家賃の消費税の2割だけ負担が増える。

だったらどっちも同じようなものなのですが、実際のところ負担はどれだけ変わるのかを検証してみます。

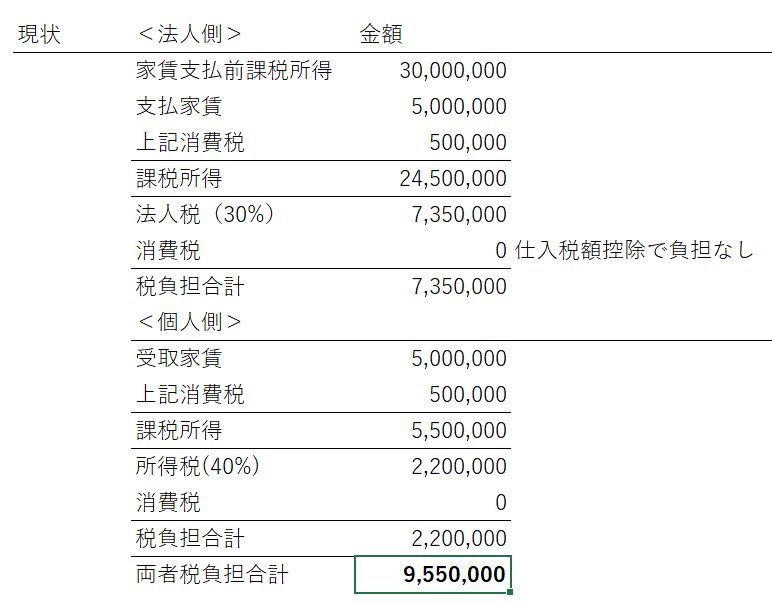

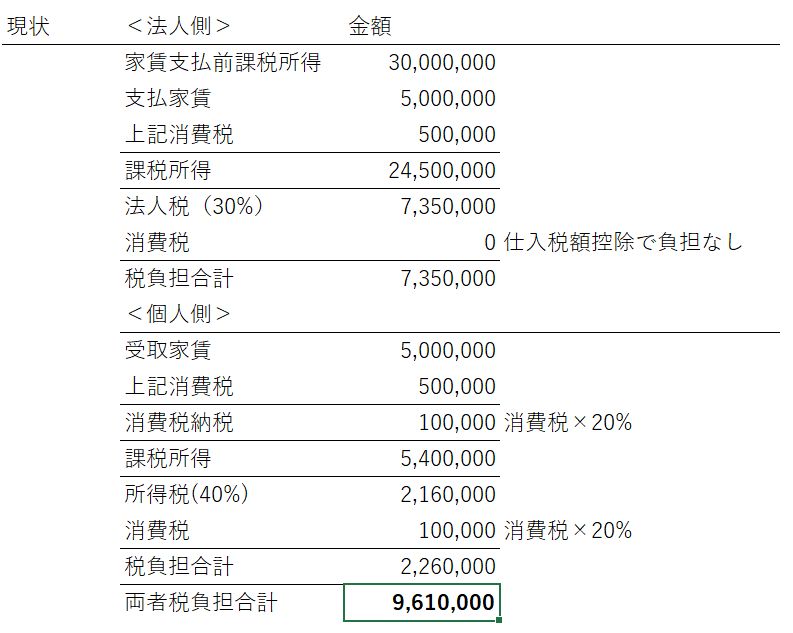

前提条件としては、事業用の家賃を年間で税抜500万円(消費税50万円)を支払うものとし、あえて、法人の税率を30%、社長個人の最高税率を40%として変えてみることにします。

法人の家賃支払前の課税所得は3,000万円としました。

(1)経過措置(免税事業者のまま)

法人側では家賃の消費税の20%相当額10万円(50万円×20%)だけ控除ができず消費税の負担が増えます。

ですが、この消費税の負担増は会社の損金となるため法人税が3万円(10万円×30%)負担が減ることになります。

個人側では何ら手取りに変化はないため、法人の負担増7万円だけトータルで税負担が増えるということです。

(2)激変緩和措置(適格事業者へ)

社長は家賃の消費税の2割である10万円(50万円×20%)を納税しないといけなくなります。

その消費税は不動産所得の必要経費となりますので、その分、所得税の負担4万円(10万円×40%)だけ負担が減ります。

会社側で何ら負担に変更はないため、社長の負担増6万円だけトータルで税負担が増えることになります。

まとめ

両者の差は、法人税と所得税の税率の差であり、両者が同じであればどっちでもいいことになります。

会社が原則課税の場合、当初3年間については

・所得税の税率>法人税の税率であれば適格事業者になって激変緩和措置が有利

・大きな差がなければ、社長がわざわざ消費税の申告をするのは面倒

・自分の会社以外からも事業用の家賃収入があるのであれば適格事業者登録も

ということになりそうです。

なお、会社が簡易課税であれば、仕入税額控除は概算であるため、仕入の相手は一切気にする必要はないので、インボイス制度による負担増はありません。

やらなくても、大体わかりますが、やっぱりきちんとExcelに数字を入れて検証するクセはつけておきたいものですね。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を