簡易課税の選択届出書の提出が「事前」であるワケ

目次

特例の適用は「事前」の届出が必要

消費税については、事業者は売上に伴い受け取った消費税額から仕入れ等に伴い支払った消費税額(仕入税額控除)を差し引いた金額を納税する必要があります。

しかし、基準期間の課税売上高が5000万円以下の事業者については、仕入税額控除の金額を概算でも良いとする「簡易課税制度」を選択をすることが可能です。

ですが、この簡易課税制度を利用するには、その課税期間の初日の前日まで、つまり「事前」に届出書を提出することが必要なのです。

これが、申告を担当する税理士には、「事前に」その簡易課税の損得を検討しなくてはならず、その判断を誤ったり、届出を忘れた場合には、税理士賠償の責任が生じます。

税理士としては、簡易課税などの特例の利用については、確定申告時に選択できるようにしてくれよと切に願うのですが、「なぜ、簡易課税選択が事前に行わなくてはいけないのか」という理由について、税務通信で財務省の担当者のインタビューが、財務省の考える特例制度の趣旨について理解する上でとても勉強になったのでここでまとめてみようと思います。

簡易課税の概要とその適用方法

簡易課税とは?

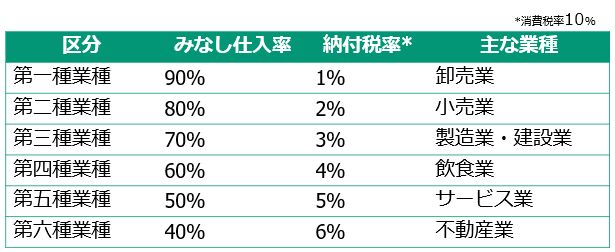

「簡易課税制度」とは、基準期間(原則前々期)の課税売上高が5,000万円以下の事業者については、仕入控除税額を課税売上高に業種ごとの「みなし仕入率」を掛けたをベースに計算することができるといういわば「簡便法」です。

簡易課税の計算で用いられるみなし仕入率は次のとおりです。

例えば、課税売上500万円、課税仕入100万円のエンジニアは、簡易課税を選択すると、消費税の納付額は、売上消費税50万円(500万円×10%)から仕入控除税額25万円(250万円×10%)を差し引いた25万円が消費税の納税額として計算されるのです。

本来の「一般課税」では、仕入税額控除の金額について、仕入れや経費の支払いについて、それが消費税の課税対象であるか否かを区別した上で、課税対象となる消費税額の集計をしたりといった煩雑な計算が必要となります。

しかし、簡易課税を選択することで、その仕入税額控除の額は概算でも良いことになるので、事務負担が大幅に軽減されることになるのです。

その上、簡易課税の選択をすることで、消費税の納税額を減らすこともあります。

例えば、上記の計算で、本来の一般課税であれば、消費税の納税額は40万円(500万円×10%ー100万円×10%)ですから、簡易課税を選択することで消費税の負担は大幅に減ることになります。

この簡易課税のみなし仕入率はかなり”甘く”設定されており、特にライターやエンジニア、デザイナなどは課税対象となる仕入れが小さいため、簡易課税を選択するのメリットは大きいのです。

簡易課税選択及び取りやめの手続き

簡易課税制度の適用を受けようとする事業者は、その課税期間の初日の前日までに、「消費税簡易課税制度選択届出書」を納税地の所轄税務署長に提出することが必要です。

ただし、新規開業等した事業者は、開業等した課税期間の末日までにこの届出書を提出すれば、その課税期間から簡易課税制度の適用を受けることができます。

逆に、簡易課税制度の適用を受けている事業者が、その適用をやめようとする場合には、その課税期間の初日の前日までに、「消費税簡易課税制度選択不適用届出書」を納税地の所轄税務署長に提出する必要があります。

なお、簡易課税制度の適用を受けている事業者は、事業を廃止した場合を除き、2年間継続して適用した後でなければ、「消費税簡易課税制度選択不適用届出書」を提出して、その適用をやめることはできません。

要するに、この簡易課税を選択するか、あるいは取りやめをするかの判定については、その課税期間が始まるより前の「事前」に行い、手続きをすることが必要なのです。

簡易課税の適否の届出が事前であるワケ

事業者は、消費税の納税額は1円でも減らしたいと願うもの。

そのため、税理士は、決算期の前に、翌課税期間の業績の「見積もり」から、一般課税のままか簡易課税を選択するのかを検討し、必要な手続きをします。

これが、その課税期間の決算作業時に判定ができるのであれば、より正確なシミュレーションもできるし、事前の手続きを忘れたとしてペナルティを負うこともなくなります。

税理士賠償責任保険の事故件数は、圧倒的に消費税が多く、その大半がこれらの特例選択手続きの判断ミスや手続きの失念です。

では、なぜ、簡易課税選択の届出は「事前」でなくてはならないのでしょうか?

その点について、税務通信No.3757で財務省の担当者へのインタビューが掲載されていました。

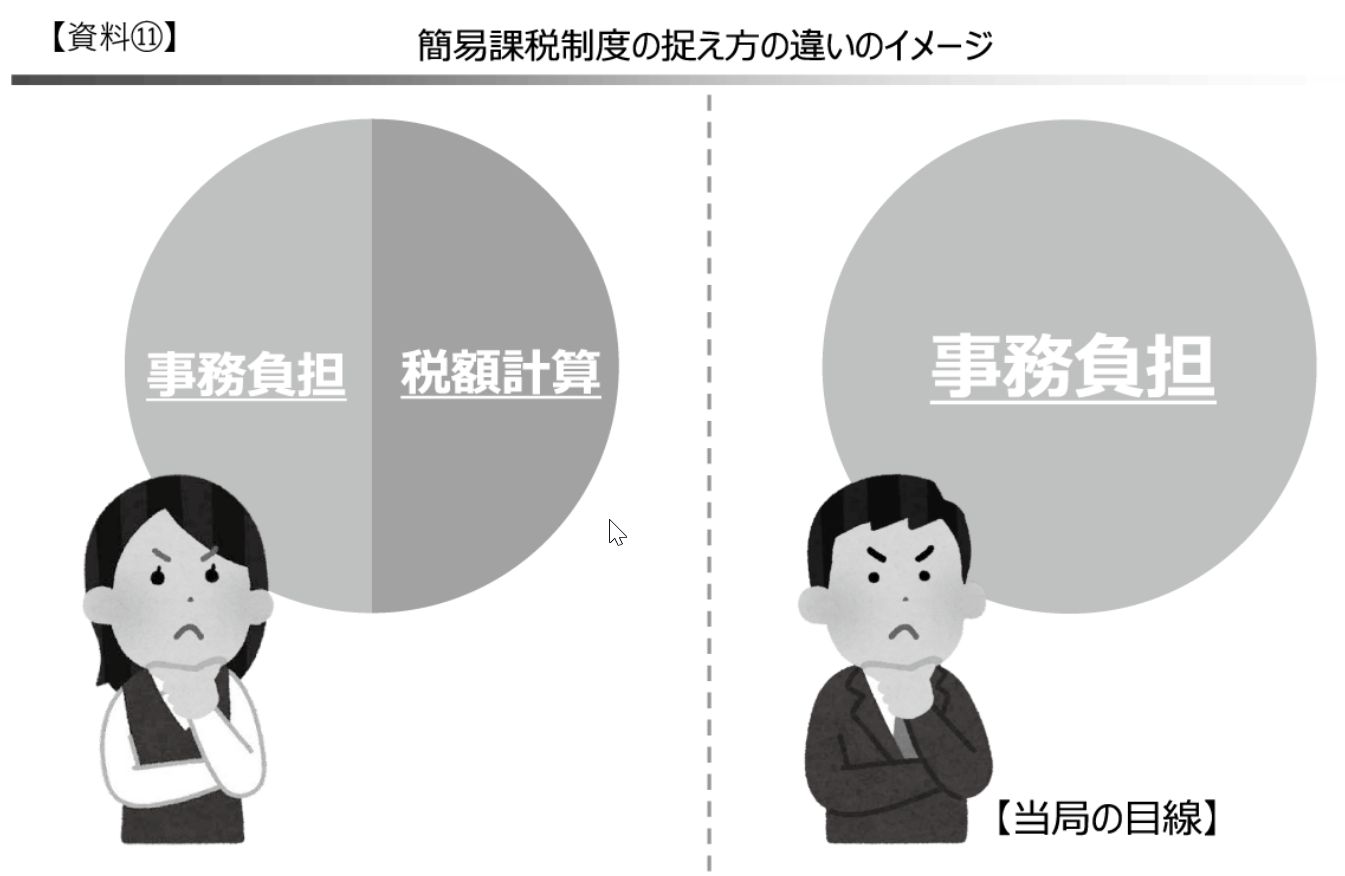

ただ、やはり簡易課税制度の本来の趣旨は「事務負担の軽減」です。

当局としては、消費税制度について30数年間、適正転嫁を散々呼びかける形で行ってきました。産業界への呼びかけや税率引上げの際は特別措置法を置くなど、「間接税」としてどのように機能させるべきかを政府一丸となって骨を砕いてきたわけです。まさに、冗談の中でも「転嫁(天下)・国家」と言うくらいですから、「税額計算メリットを斟酌している」と言われてもかなり難しい問題で、消費税制度の全体をひっくり返すような議論をする必要が生じてしまいます。

簡易課税制度というのは、ご存じのとおり、期中の仕入れに係る帳簿や課否判定をしなくてよい仕組みになっています。

しかし、事後的に届出書を提出できるということは、遡って期中の処理を全部処理できるということを前提としなければなりません。

そうするとその方は事務負担軽減メリットを何も享受していないことになってしまうわけで、ただ「納税額を小さくする」ということを間接税制度の中で容認することになり、制度の趣旨がなくなるのと同様ですし、本末転倒になってしまいます。

*太字は筆者による

要するに、あくまでも財務省が簡易課税制度を設けているのは、小規模事業者の仕入税額控除計算という事務負担の軽減のための制度であるということ。

イメージしているのは、この簡易課税の恩恵を受けるべき本来の対象者は、手書きで帳簿を記載しているような事業者であって、決算時に、一般課税と簡易課税がボタン一つで集計し直せるような事業者であれば、そもそも事務負担軽減の必要性はないということでしょう。

それを税理士が活用して、一般課税と簡易課税のどちらが税負担が軽減されるのかを検討するのは、本来の制度の趣旨に合致しない検討であるということです。

免税事業者制度も簡易課税制度も事務負担軽減100%

簡易課税制度と同様に、消費税の納税義務が免除される「免税事業者制度」が適用される事業者が、あえて消費税の課税事業者となる「課税事業者選択届出書」も、その適用を取りやめて免税事業者に戻る「課税事業者選択不適用届出書」の提出も、その課税期間開始の初日の前日までという「事前」の届出が必要です。

要するに、制度を作った財務省としては、簡易課税制度も免税事業者も、小規模な事業者の事務負担軽減しか考えておらず、これらの事業者の税負担を軽減するための制度ではないということです。

(出典|税務通信税務通信No.3757)

税理士は、これらの特例制度を活用していかに税負担を軽減するかを検討しているうちに、その制度の趣旨を履き違えてしまうこともあるということですね。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を